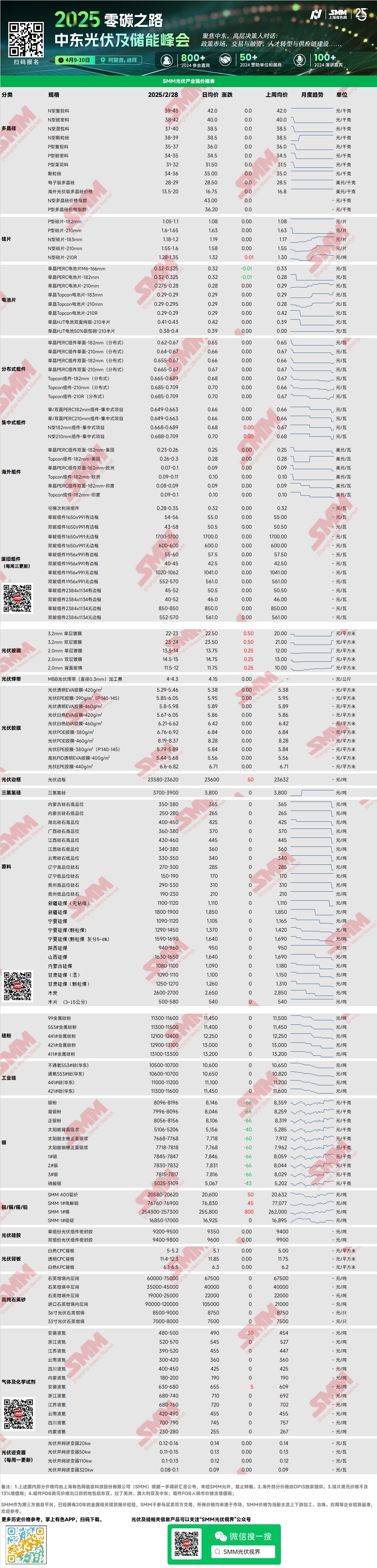

Polysilicium : Cette semaine, les prix de transaction principaux pour le polysilicium de recharge de type N étaient de 39 à 45 yuan/kg, tandis que les prix des matériaux denses de type N étaient de 38 à 42 yuan/kg. Les prix de transaction du polysilicium sont restés stables cette semaine. En mars, les calendriers de production des plaquettes étaient limités en raison de l'autorégulation, et le sentiment du marché était relativement stable. Du point de vue de l'équilibre offre-demande de mars, l'offre et la demande de polysilicium étaient étroitement équilibrées. Actuellement, il reste encore un peu de stock de polysilicium, et les prix restent stables. Certaines entreprises avaient l'intention de maintenir fermement leurs prix, mais aucune mise en œuvre réelle n'a encore été observée.

Plaquettes : Cette semaine, les plaquettes domestiques de type N 18Xmm étaient au prix de 1,18 à 1,2 yuan/pièce, les plaquettes de type N 210R à 1,28 à 1,35 yuan/pièce, et les plaquettes de type N 210mm à 1,55 à 1,6 yuan/pièce. Les prix des plaquettes ont augmenté cette semaine, principalement en raison des hausses collectives de prix par les entreprises de premier rang. Il est entendu que les nouveaux prix entreront en vigueur la semaine prochaine. De plus, certaines entreprises ayant précédemment des prix plus bas ont commencé à ajuster leurs prix de plaquettes à la hausse cette semaine. Les calendriers de production de plaquettes en mars étaient légèrement insuffisants par rapport à la demande de batteries. Combiné à l'amélioration du sentiment du marché dans la période précédente et à la demande anticipée pour les 2-3 prochains mois, cela a conduit à la présente vague de hausses de prix.

Cellules solaires : Cette semaine, les prix des cellules PERC ont connu quelques ajustements, principalement impactés par la reprise des lignes de production par certaines entreprises, ce qui a augmenté l'offre. Les expéditions étaient principalement destinées aux clients indiens, avec une demande domestique minimale. Les prix actuels pour les activités de péage sont de 1,25 yuan/pièce, tandis que les prix de vente directe sont de 0,32 yuan/pièce. Par ailleurs, les prix des cellules Topcon ont augmenté, poussés par la hausse des coûts et la demande croissante. Les expéditions de cellules Topcon ont augmenté, avec des prix actuels pour les cellules Topcon 183 (efficacité de 25 % et plus) autour de 0,29 yuan/W, et les prix de transaction devraient augmenter à 0,295-0,3 yuan/W. Les cellules Topcon 210RN sont au prix de 0,29 yuan/W, avec une augmentation prévue à 0,3 yuan/W, tandis que les cellules Topcon 210 sont au prix de 0,29-0,295 yuan/W, montrant une tendance à la hausse. Cependant, il n'y a pas eu de croissance significative de la demande pour les cellules HJT et BC.

Modules PV : Sur le marché des modules cette semaine, les prix de transaction principaux pour les modules PERC centralisés 182mm étaient de 0,649-0,673 yuan/W, les modules PERC 210mm de 0,659-0,683 yuan/W, les modules de type N 182mm de 0,659-0,693 yuan/W, et les modules de type N 210mm de 0,669-0,703 yuan/W. Les prix ont augmenté. Les calendriers de production de modules en mars ont augmenté d'environ 40 % MoM. Les commandes distribuées pour des installations urgentes ont augmenté, et la demande pour les expéditions centralisées a également augmenté.

Utilisateur final : Pendant la semaine du 17 au 23 février 2025, les statistiques de SMM ont montré que les entreprises domestiques ont remporté des appels d'offres pour 22 projets de modules PV, avec des prix d'appel d'offres gagnants concentrés dans la fourchette de 0,65-0,82 yuan/W. Le prix moyen pondéré pour la semaine était de 0,69 yuan/W, inchangé par rapport à la semaine précédente. La capacité totale d'approvisionnement des appels d'offres gagnants était de 2 807,96 MW, une diminution de 339,49 MW par rapport à la semaine précédente. Les commandes domestiques pour des installations urgentes ont augmenté, et la demande sur le marché de la distribution s'est améliorée.

EVA : Cette semaine, les prix de transaction principaux pour l'EVA de qualité PV étaient de 11 300-11 650 yuan/mt, tandis que les prix pour l'EVA de qualité mousse et câble ont également légèrement augmenté. L'atmosphère du marché était relativement active. Sous l'influence des politiques, les fabricants de modules en aval pourraient s'engager dans des activités d'installation urgente, entraînant une offre tendue et une demande accrue. Le marché global présentait encore une situation de sous-approvisionnement, et le déséquilibre offre-demande ne devrait pas s'atténuer à court terme. Les prix devraient rester élevés dans un avenir proche.

Film EVA : Les prix des entreprises de premier rang sont restés stables cette semaine, avec des prix de transaction principaux à 12 600-12 800 yuan/mt. La hausse des prix des matières premières, combinée à la forte demande due à la "vague d'installation urgente" PV, a stimulé à la fois l'offre et la demande. Sous cette double impulsion, les prix des films EVA devraient augmenter en mars.

Verre PV : Cette semaine, les prix du verre PV ont augmenté. À ce jour, les principales cotations pour le verre monocouche enduit de 2,0 mm sont de 14,0 yuan/m², pour le verre monocouche enduit de 3,2 mm de 22,5 yuan/m², et pour le verre arrière de 2,0 mm de 12,0 yuan/m². Cette semaine, les prix du verre ont augmenté de manière significative de 2 yuan/m². Les entreprises de modules se sont principalement engagées dans des négociations de prix cette semaine, sans nouvelles commandes signées pour des achats. Par ailleurs, l'augmentation des coûts causée par la stabilité des prix des modules et la hausse des prix du verre a conduit à un fort désir des entreprises de modules de négocier à la baisse les prix. Cependant, le déstockage du verre a bien fonctionné, et la demande de modules devrait continuer à augmenter. Sous le déséquilibre offre-demande, la tendance à la hausse des prix du verre est devenue évidente.

Sable de quartz haute pureté : Cette semaine, les prix du sable de quartz haute pureté domestique sont restés stables, mais une légère augmentation est attendue la semaine prochaine. Les cotations actuelles du marché sont les suivantes : sable de couche intérieure à 65 000-75 000 yuan/mt, sable de couche intermédiaire à 35 000-45 000 yuan/mt, et sable de couche extérieure à 19 000-25 000 yuan/mt. Les prix sont restés stables. Les entreprises leaders domestiques prévoient d'augmenter les cotations pour le sable de couche intermédiaire et extérieure en raison des changements du côté de l'offre, qui ont considérablement réduit la production récemment. Cependant, les entreprises de creusets n'ont pas encore épuisé leurs stocks de sable de quartz, et certains produits de creusets restent invendus. À court terme, les entreprises de creusets ont de faibles intentions d'achat, adoptant une attitude attentiste face aux augmentations de prix. Néanmoins, les entreprises leaders ont montré une intention claire d'augmenter les prix, et d'autres entreprises de sable ont également exprimé leur volonté de suivre. À court terme, les prix du sable devraient augmenter.

Revue hebdomadaire des feuilles arrière : Cette semaine, les prix des feuilles arrière PV dans la fourchette de prix élevée ont augmenté. Les feuilles arrière CPC blanches avec double revêtement fluoré étaient au prix de 5,0-5,3 yuan/m², avec une augmentation moyenne de 0,1 yuan/m². Les feuilles arrière CPC transparentes avec double revêtement fluoré étaient au prix de 11,4-12,3 yuan/m², avec une augmentation moyenne également de 0,1 yuan/m². La principale raison de l'augmentation dans la fourchette de prix élevée était que les nouvelles commandes pour les feuilles arrière CPC conventionnelles des principaux fabricants externes de feuilles arrière étaient principalement signées autour de 5,3 yuan/m², avec certains fabricants maintenant des cotations élevées de 5,5 yuan/m². Cependant, les transactions réelles à des prix élevés n'étaient pas idéales. La plupart des commandes à prix élevé à 5,3 yuan/m² étaient de petites commandes ponctuelles. Les principaux fabricants de feuilles arrière ont maintenu des cotations à 5,1-5,2 yuan/m². Globalement, sur la base des commandes en main, les calendriers de production de mars pour les fabricants n'étaient pas idéaux. Les commandes de mars étaient principalement concentrées parmi les deux principales entreprises de feuilles arrière, tandis que d'autres fabricants de feuilles arrière s'attendaient à ce que les calendriers de production de mars restent autour de 1 million de m² ou même moins.

》Consultez la base de données de la chaîne industrielle PV de SMM