[Revue quotidienne SMM HRC] Les futures continuent une tendance faible : quelle est l'ampleur de la baisse possible ?

- févr. 25, 2025, at 5:31 pm

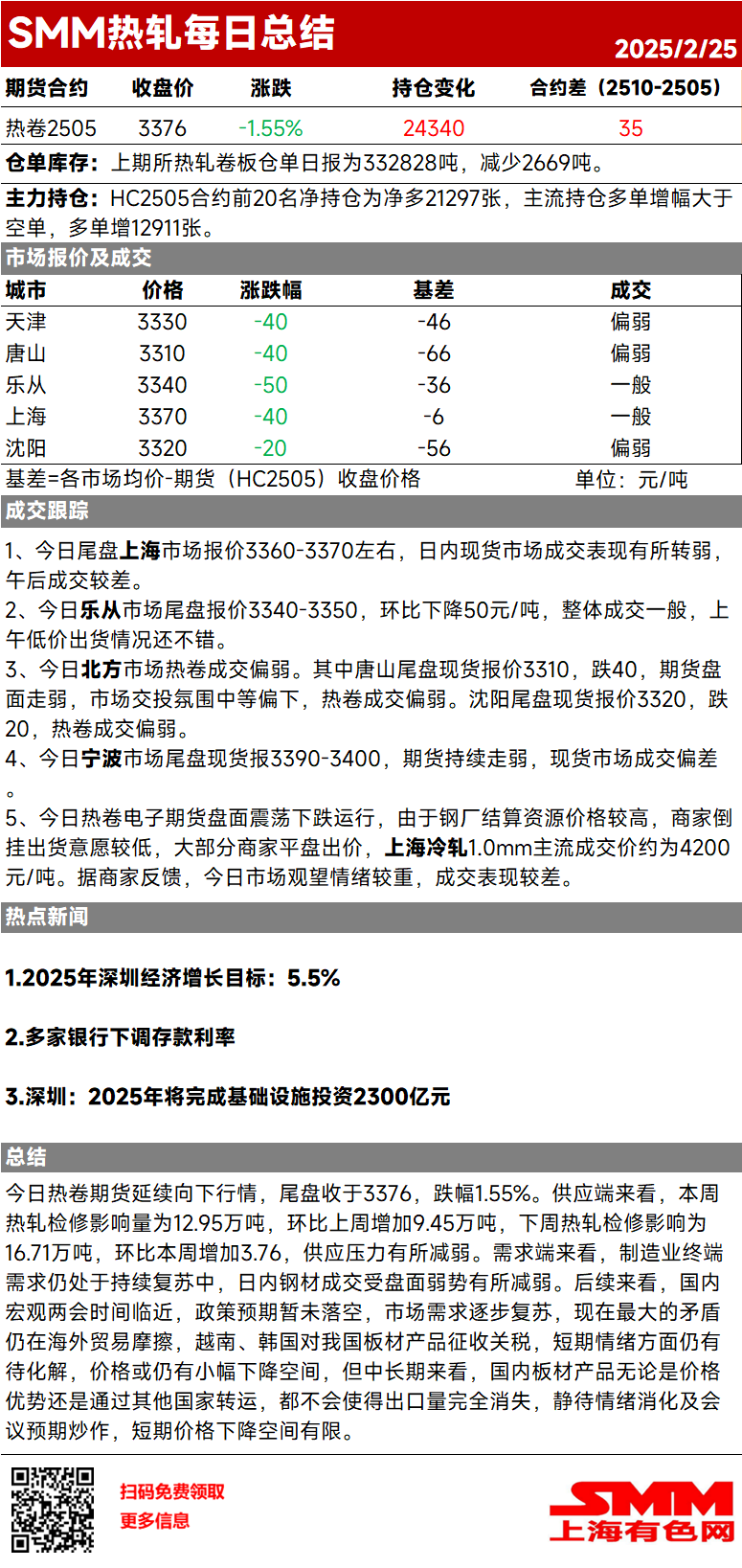

Aujourd'hui, les contrats à terme HRC ont poursuivi leur tendance à la baisse, clôturant à 3,376, en baisse de 1,55 %.

Côté offre, l'impact de la maintenance HRC cette semaine a été de 129,500 tonnes, en hausse de 94,500 tonnes par rapport à la semaine précédente. L'impact de la maintenance HRC prévu pour la semaine prochaine devrait atteindre 167,100 tonnes, en hausse de 3,76 % par rapport à la semaine précédente, ce qui atténue quelque peu la pression sur l'offre.

Côté demande, la demande finale dans le secteur manufacturier reste en phase de reprise continue, tandis que les transactions quotidiennes d'acier ont diminué en raison du marché à terme baissier.

À l'avenir, avec l'approche des Deux Sessions macroéconomiques domestiques, les attentes politiques n'ont pas encore été déçues, et la demande du marché se redresse progressivement. Le plus grand déséquilibre réside actuellement dans les frictions commerciales à l'étranger, alors que le Vietnam et la Corée du Sud imposent des tarifs sur les produits en tôle et plaque de la Chine. À court terme, le sentiment doit encore se stabiliser, et les prix pourraient connaître de légères baisses. Cependant, à moyen et long terme, les produits en tôle et plaque de la Chine, que ce soit grâce à des avantages de prix ou à des transbordements via d'autres pays, ne devraient pas voir leurs volumes d'exportation disparaître complètement. À mesure que le sentiment se stabilise et que les attentes politiques sont intégrées, la baisse des prix à court terme est limitée.

Les contrats à terme sur l'HRC ont poursuivi leur tendance à la baisse aujourd'hui, clôturant à 3,376, en baisse de 1,55 %.

Côté offre, l'impact de la maintenance de l'HRC cette semaine a atteint 129,500 tonnes, en hausse de 94,500 tonnes par rapport à la semaine précédente. L'impact de la maintenance de l'HRC la semaine prochaine devrait atteindre 167,100 tonnes, en hausse de 3,76 % par rapport à la semaine précédente, ce qui allège légèrement la pression sur l'offre.

Côté demande, la demande finale dans le secteur manufacturier reste en phase de reprise continue, tandis que les transactions quotidiennes d'acier ont diminué en raison du marché à terme baissier.

À l'avenir, avec l'approche des Deux Sessions macroéconomiques domestiques, les attentes politiques ne sont pas encore déçues, et la demande du marché se rétablit progressivement. Le plus grand déséquilibre réside actuellement dans les frictions commerciales à l'étranger, alors que le Vietnam et la Corée du Sud imposent des tarifs sur les produits de tôles et plaques de la Chine. À court terme, le sentiment reste non résolu, et les prix pourraient encore légèrement baisser. Cependant, à moyen et long terme, les produits de tôles et plaques de la Chine, que ce soit grâce à des avantages de prix ou au transbordement via d'autres pays, ne verront pas leurs volumes d'exportation disparaître complètement. À mesure que le sentiment se stabilise et que les attentes politiques sont spéculées, la baisse des prix à court terme devrait être limitée.