16 février 2025

Les données de l'Administration nationale de l'énergie ont montré que les investissements dans les projets de réseau électrique ont dépassé 608,3 milliards de yuans en 2024, en hausse de 15,2 % en glissement annuel, atteignant un niveau record ces dernières années. Avec un objectif d'investissement historique de 650 milliards de yuans pour 2025 fixé par le State Grid, le secteur des lignes à ultra-haute tension (UHV) devient le principal champ d'investissement. Notamment, dans un contexte de tendance globale positive de l'industrie, les entreprises de fils et câbles en aluminium procèdent à des ajustements structurels—malgré la contraction annuelle des volumes d'appels d'offres pour les conducteurs et câbles de garde UHV en 2024, qui a pesé sur les opérations post-vacances, le State Grid a publié plus de 200,000 tonnes de commandes de fils et câbles en aluminium au début de 2025. Parmi celles-ci, les projets UHV représentaient 130,000 tonnes, tandis que les projets de transmission et de transformation ont contribué à hauteur de 80,000 tonnes de commandes principales, injectant un fort élan dans la chaîne industrielle.

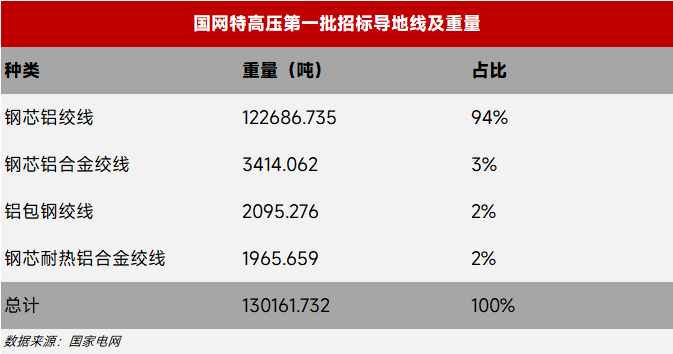

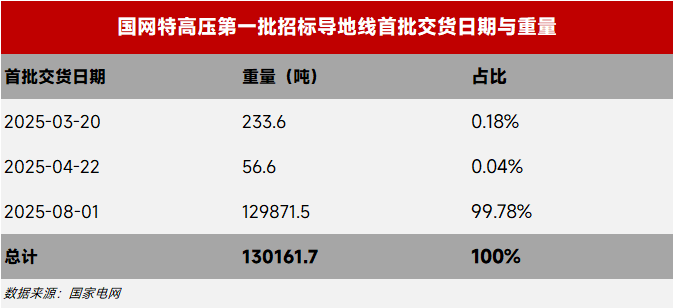

En se concentrant sur la première série d'appels d'offres UHV en 2025, les 130,000 tonnes de commandes de conducteurs et câbles de garde dominées par les projets Gansu~Zhejiang ±800kV et Phase IV de la centrale électrique de Pingwei ont mis en avant les fils d'aluminium à âme en acier JL1/GA avec une conductivité ≥61,5 % IACS comme type le plus échangé, ce qui devrait considérablement stimuler la demande du marché pour les tiges d'aluminium à haute conductivité (L1). Concernant le calendrier de livraison, les livraisons échelonnées débutant en août se poursuivront jusqu'au premier trimestre 2026, offrant un soutien de capacité à moyen et long terme. En revanche, les 73,000 tonnes de commandes JL3/GA (conductivité ≥62,5 % IACS) pour les projets de transmission et de transformation, avec une fenêtre de livraison concentrée de mai à juin, stimuleront le stockage de production en avril, devenant un moteur clé pour le rebond des taux d'exploitation au deuxième trimestre.

SMM estime que la structure actuelle des commandes est en train de remodeler le cycle industriel : la livraison rapide à court terme (stockage en avril/livraison en mai-juin) des projets de transmission et de transformation et la demande stable à long terme (libération continue à partir d'août) des projets UHV forment un relais de dynamique. Étant donné que les appels d'offres du State Grid ont commencé 2 à 3 mois plus tôt que les années précédentes, une nouvelle série de publications de commandes est attendue d'ici la fin du deuxième trimestre. Associée à la mise en œuvre de l'objectif annuel d'investissement de 650 milliards de yuans, l'industrie des fils et câbles en aluminium devrait sortir de la "période de creux des commandes" et atteindre un rebond systématique des taux d'utilisation des capacités au second semestre.