》Consultez les prix, données et analyses de marché des produits en aluminium SMM

》Abonnez-vous pour consulter les prix historiques des métaux au comptant SMM

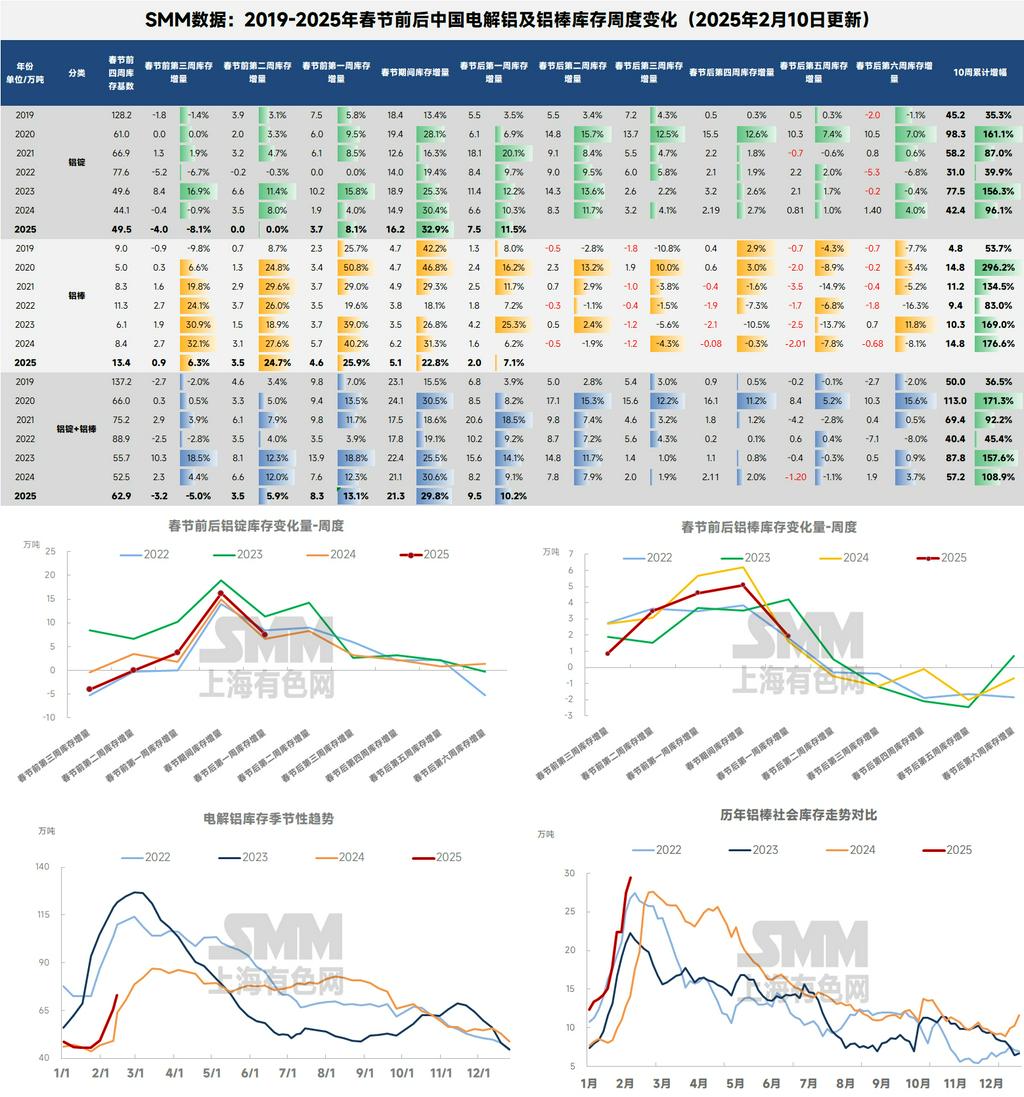

À l'approche de la Fête des Lanternes, la joie du Nouvel An remplit l'air. La plupart des commerçants de l'industrie de l'aluminium ont repris le travail cette semaine, et les entreprises en aval devraient bientôt atteindre un pic de reprise du travail et de la production. Jetons un coup d'œil à la performance des stocks d'aluminium lors de la première semaine après le Nouvel An chinois :Selon les statistiques de SMM, au 10 février 2025, le stock total d'aluminium domestique (lingots d'aluminium + billettes d'aluminium) suivi par SMM a atteint 1,023,500 tonnes, dépassant la barre du million de tonnes. Cela représente une augmentation de 95,000 tonnes (10,2 %) par rapport au premier jour après les vacances (5 février) et une augmentation de 308,000 tonnes par rapport aux niveaux d'avant les vacances (27 janvier).Sur une base annuelle, l'augmentation des stocks lors de la première semaine après le Nouvel An chinois a dépassé l'augmentation de 82,000 tonnes et le taux de croissance de 9,1 % de l'année dernière. L'accumulation des stocks lors de la première semaine après les vacances a poursuivi la tendance légèrement plus élevée observée pendant les vacances du Nouvel An chinois.

Concernant les stocks de lingots d'aluminium, selon les statistiques de SMM,au 10 février 2025, le stock social domestique de lingots d'aluminium suivi par SMM s'élevait à 729,000 tonnes, tandis que le stock circulant d'aluminium était de 603,000 tonnes. Cela représente une augmentation de 75,000 tonnes (11,5 %) par rapport au premier jour après les vacances (5 février) et une augmentation de 237,000 tonnes par rapport aux niveaux d'avant les vacances (27 janvier).Sur une base annuelle, l'augmentation des stocks lors de la première semaine après le Nouvel An chinois a dépassé l'augmentation de 66,000 tonnes et le taux de croissance de 10,3 % de l'année dernière. L'accumulation des stocks lors de la première semaine après les vacances a également poursuivi la tendance légèrement plus élevée observée pendant les vacances du Nouvel An chinois. Concernant les sorties des entrepôts, les sorties de billettes d'aluminium pendant la période des vacances (27 janvier-9 février) ont totalisé 70,500 tonnes, ce qui était supérieur à la même période l'année dernière.

Par région, l'est de la Chine est devenu le principal contributeur à l'accumulation des stocks pendant les vacances, principalement en raison d'un écart de prix Guangdong-Shanghai plus faible avant les vacances et d'un écart de prix Henan-Shanghai plus élevé par rapport à la même période l'année dernière. En conséquence, l'est de la Chine est devenu la destination privilégiée pour les approvisionnements en provenance du Xinjiang et d'autres régions du nord. Pendant les vacances, les stocks de Wuxi ont augmenté de 85,000 tonnes pour atteindre 258,000 tonnes, contre une augmentation de 70,000 tonnes pour atteindre 189,000 tonnes à la même période l'année dernière. Les stocks de Gongyi ont augmenté de 39,000 tonnes pour atteindre 91,000 tonnes, contre une augmentation de 38,000 tonnes pour atteindre 114,000 tonnes l'année dernière. Les stocks de Foshan ont augmenté de 32,000 tonnes pour atteindre 172,000 tonnes, contre une augmentation de 28,000 tonnes pour atteindre 177,000 tonnes l'année dernière. Selon l'enquête de SMM, en raison de diverses politiques de remise offertes par certaines fonderies d'aluminium aux entreprises de billettes d'aluminium et autres usines de transformation en aval pendant les vacances, les réductions de production dans les usines d'alliages en aval dans le sud de la Chine ont été moins significatives que dans le nord de la Chine. L'accumulation des stocks de Foshan est restée légèrement supérieure à celle de la même période l'année dernière, principalement en raison des différences d'approvisionnement en provenance du Yunnan par rapport aux années précédentes.

Par ailleurs, selon l'enquête de SMM, Gongyi a connu des arrivées concentrées pendant le Nouvel An chinois, principalement en provenance du nord-ouest de la Chine, y compris le Xinjiang. Pendant les vacances, les principales régions de production d'aluminium approvisionnant Gongyi (par exemple, Xinjiang, Qinghai, Mongolie intérieure) ont connu divers degrés de réductions ou d'arrêts de production dans les usines de transformation en aval, entraînant une production plus élevée de lingots de coulée. Avant les vacances, les stocks de Gongyi étaient relativement faibles, incitant les fonderies d'aluminium à se concentrer sur le réapprovisionnement de Gongyi pendant les vacances. Les stocks réels à Gongyi devraient être encore plus élevés, car certains entrepôts ont encore un grand nombre de boîtes empilées dans les stations, et les stocks devraient continuer à croître. Cependant, il y a également des rapports indiquant que les volumes en transit après les vacances vers Gongyi sont relativement contrôlés, suggérant une augmentation rapide à court terme des stocks suivie d'une durée plus courte d'accumulation.

SMM estime que février restera une période d'accumulation des stocks pour les lingots d'aluminium domestiques. Sur la base des données actuelles, des informations et des tendances historiques, les stocks de lingots d'aluminium domestiques devraient augmenter rapidement dans la première moitié de février, car les entreprises en aval restent en vacances avant la Fête des Lanternes. Dans la seconde moitié du mois, à mesure que les opérations en aval reprennent après les vacances, le rythme de l'accumulation des stocks devrait ralentir considérablement. Au cours des sept dernières années, seul 2021 a connu un déstockage lors de la cinquième semaine après les vacances, avec la moitié des années voyant un déstockage lors de la sixième semaine. Le point de déstockage de l'année dernière a même été encore plus retardé. SMM prévoit que, sous la saison de pointe traditionnelle anticipée de "Mars doré et Avril argenté", à mesure que les opérations en aval reprennent progressivement leur cours normal, le premier déstockage après les vacances devrait se produire lors de la sixième semaine après les vacances ou avant. Le point de retournement des stocks de lingots d'aluminium domestiques est attendu vers la mi-mars, avec un pic des stocks du premier trimestre probablement compris entre 850,000 et 900,000 tonnes. SMM continuera de surveiller la reprise en aval et les conditions des lingots d'aluminium en transit.

Concernant les stocks de billettes d'aluminium, selon les statistiques de SMM,au 10 février 2025, le stock social domestique de billettes d'aluminium suivi par SMM s'élevait à 294,500 tonnes, représentant une augmentation de 20,000 tonnes (7,1 %) par rapport au premier jour après les vacances (5 février) et une augmentation de 71,000 tonnes par rapport aux niveaux d'avant les vacances (27 janvier).Sur une base annuelle, l'augmentation des stocks lors de la première semaine après le Nouvel An chinois a dépassé l'augmentation de 16,000 tonnes et le taux de croissance de 6,2 % de l'année dernière. L'accumulation des stocks lors de la première semaine après les vacances a également poursuivi la tendance légèrement plus élevée observée pendant les vacances du Nouvel An chinois. Concernant les sorties des entrepôts, les sorties de billettes d'aluminium pendant la période des vacances (27 janvier-9 février) ont totalisé 17,100 tonnes, ce qui était supérieur à la même période l'année dernière.

Par région, pendant les vacances, les stocks de Foshan ont augmenté de 16,600 tonnes pour atteindre 117,000 tonnes, légèrement plus élevés que l'augmentation de 14,400 tonnes de l'année dernière. Selon l'enquête de SMM, en raison de diverses politiques de remise offertes par certaines fonderies d'aluminium aux entreprises de billettes d'aluminium et autres usines de transformation en aval pendant les vacances, les réductions de production dans les entreprises de billettes d'aluminium dans le sud de la Chine ont été généralement moins significatives que dans le nord de la Chine. Dans l'est de la Chine, Wuxi et Nanchang ont enregistré des augmentations de stocks de 10,300 tonnes et 11,000 tonnes, respectivement, toutes deux inférieures aux augmentations de 19,500 tonnes et 11,000 tonnes de l'année dernière. Les augmentations de stocks à Huzhou et Changzhou étaient à peu près les mêmes que l'année dernière.

SMM estime que la première moitié de février restera une période d'accumulation des stocks pour les billettes d'aluminium domestiques. Sur la base des données actuelles, des informations et des tendances historiques, le point de retournement des stocks pour les billettes d'aluminium domestiques se produit généralement plus tôt que pour les lingots d'aluminium après la reprise des opérations en aval après les vacances. Cette tendance devrait se poursuivre cette année. Au cours des sept dernières années, le point de retournement des stocks pour les billettes d'aluminium s'est principalement produit lors de la deuxième ou troisième semaine après les vacances. SMM prévoit que, sous la saison de pointe traditionnelle anticipée de "Mars doré et Avril argenté", à mesure que les opérations en aval reprennent progressivement leur cours normal, le point de retournement des stocks pour les billettes d'aluminium domestiques se produira probablement fin février, avec un pic des stocks du premier trimestre attendu entre 300,000 et 350,000 tonnes. SMM continuera de surveiller la reprise en aval et la consommation de billettes d'aluminium.

Du côté de la demande pour les billettes d'aluminium, le taux d'exploitation global de l'industrie nationale de l'extrusion d'aluminium lors de la première semaine après les vacances a atteint 61,3 %, montrant un rebond significatif par rapport aux périodes précédentes. Parmi les sous-secteurs, le segment de l'extrusion industrielle a particulièrement bien performé, certaines entreprises leaders dans l'extrusion automobile ayant raccourci leurs périodes de vacances, offrant un soutien solide au taux d'exploitation de cette semaine. Les entreprises d'extrusion photovoltaïque ont maintenu des opérations stables sans nouvelles commandes, principalement en raison de l'absence de rebond significatif dans les calendriers de production des modules en aval. Dans le segment de l'extrusion pour la construction, les entreprises leaders ont repris leurs opérations de manière ordonnée après les vacances. La reprise complète de l'industrie de l'extrusion d'aluminium est attendue après la Fête des Lanternes, car certaines petites et moyennes usines sont encore en vacances. SMM continuera de suivre la reprise après les vacances et la reprise des commandes. (Remarque : les échantillons des entreprises leaders ont été mis à jour à partir de cette semaine.)

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium SMM