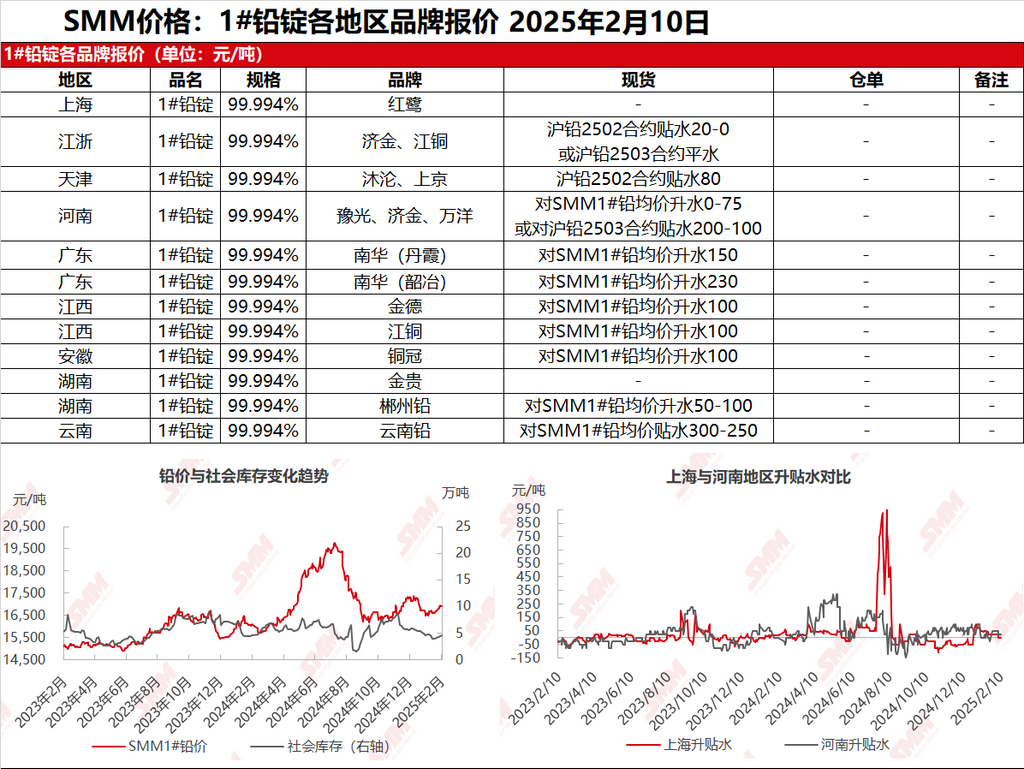

SMM, 10 février : Les cotations sur le marché de Shanghai étaient rares ; dans les régions du Jiangsu et du Zhejiang, le plomb JCC et Jijin était coté à 17 105-17 140 yuan/mt, avec des décotes de 20-0 yuan/mt par rapport au contrat SHFE 2502 ou au même niveau que le contrat SHFE 2503. Le plomb SHFE a continué à se consolider à des niveaux élevés, et les fournisseurs ont suivi la tendance du marché pour proposer des cargaisons. Certaines décotes se sont élargies par rapport à la semaine précédente. Dans les principales régions, les fonderies ont coté des cargaisons départ-usine enlevées sur site avec des primes de 0-100 yuan/mt par rapport au prix moyen du plomb SMM 1#. Par ailleurs, la circulation du plomb secondaire a augmenté, avec du plomb raffiné secondaire coté à des décotes de 50-0 yuan/mt par rapport au prix moyen du plomb SMM 1# départ-usine. Les entreprises en aval sont restées prudentes, bien que les demandes d'informations aient légèrement augmenté par rapport à la semaine précédente, tandis que les transactions au comptant sont restées faibles.

Autres marchés : Aujourd'hui, le prix du plomb SMM 1# est resté stable par rapport au jour de bourse précédent. L'écart entre les prix des contrats à terme et les prix au comptant s'est légèrement élargi par rapport à vendredi dernier. Dans le Henan, les fournisseurs ont coté des décotes de 180 yuan/mt par rapport au contrat SHFE 2403. Dans le Hunan, les primes ont légèrement diminué, mais l'offre totale est restée limitée, avec des fonderies cotant des primes de 50-100 yuan/mt. Dans le Yunnan, les décotes sont restées à 300-200 yuan/mt. Après la reprise des opérations, les entreprises en aval se sont principalement concentrées sur l'enlèvement des cargaisons des contrats à long terme, avec certaines entreprises en aval effectuant des achats juste à temps après la reprise du travail cette semaine. Les transactions sur commandes au comptant ont été généralement faibles.