SMM, 8 février :

Au 27 janvier, le contrat de zinc le plus échangé sur le SHFE a clôturé à 23 655 yuans/tonne, en baisse de 1 805 yuans/tonne en un mois, soit une baisse de 7,09 %. Les prix du zinc ont chuté tout au long du mois de janvier, atteignant un sommet de 25 305 yuans/tonne au début du mois et un creux de 23 470 yuans/tonne à la fin du mois. Les prix du zinc ont montré une baisse significative en janvier. Rebondiront-ils en février ?

D'un point de vue macroéconomique, au début de janvier, les États-Unis ont signalé des taux d'inflation élevés, amenant le marché à s'attendre à ce que la Fed américaine ralentisse son rythme de réduction des taux d'intérêt. Par la suite, avec l'entrée en fonction de Trump, le marché a commencé à intégrer certaines politiques économiques et politiques connexes. L'indice du dollar américain a fluctué à des niveaux élevés, et des fonds baissiers sont entrés sur le marché, exerçant une pression sur les prix du zinc. En février, les États-Unis ont mis en place des tarifs sur la Chine et le Canada, intensifiant les tensions commerciales et pesant davantage sur les prix du zinc. Une attention continue est nécessaire sur les développements macroéconomiques à l'étranger.

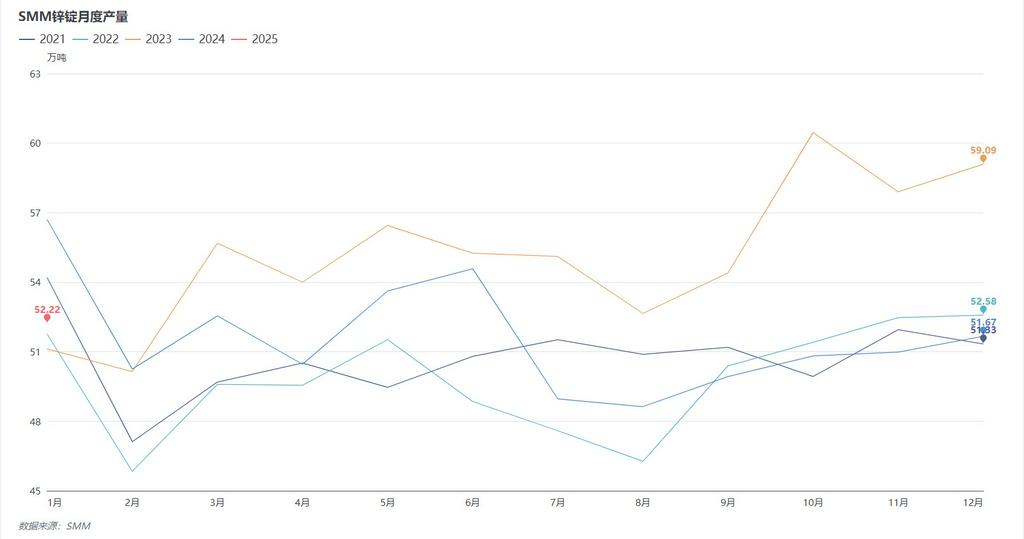

Du côté de l'offre, la production de zinc raffiné en Chine a augmenté de 5 500 tonnes en janvier par rapport au mois précédent, avec un taux de croissance global limité. Associée au temps d'ouverture limité de la fenêtre d'importation de lingots de zinc en janvier, l'afflux de lingots de zinc importés est resté stable, et l'offre globale de lingots de zinc n'a pas montré d'augmentation significative. En février, en raison de l'impact des vacances du Nouvel An chinois et du nombre insuffisant de jours de production, la production nationale de zinc raffiné devrait diminuer, et l'offre de lingots de zinc pourrait s'affaiblir considérablement.

Du côté de la consommation, à l'approche des vacances du Nouvel An chinois, les entreprises en aval du zinc en Chine ont progressivement commencé à suspendre leur production, avec des durées de vacances allant de quelques jours à plusieurs semaines. La plupart des entreprises en aval ont eu un nombre insuffisant de jours de production en janvier. Bien que certaines entreprises aient fait des stocks de lingots de zinc avant les vacances, la consommation globale de lingots de zinc a tout de même diminué de manière significative. En février, la plupart des entreprises en aval du zinc ne devraient pas reprendre pleinement leur production avant la Fête des Lanternes. Les vacances du Nouvel An chinois auront également un impact sur les opérations des entreprises en février, et la consommation nationale en aval de zinc devrait se rétablir de manière limitée.

Globalement, la croissance de l'offre de lingots de zinc a été limitée en janvier, tandis que la demande en aval a considérablement diminué, offrant un soutien insuffisant aux prix du zinc. De plus, le marché national du minerai de zinc s'est progressivement assoupli, entraînant une baisse des prix du zinc tout au long du mois de janvier. En février, alors que les entreprises en aval reprennent progressivement leur production, il faudra prêter attention à la reprise de la consommation et aux changements dans l'environnement macroéconomique.

Pour les packs de données de l'industrie du plomb et du zinc de SMM, veuillez contacter : Penghui Tang

Téléphone : 150,0846,1791