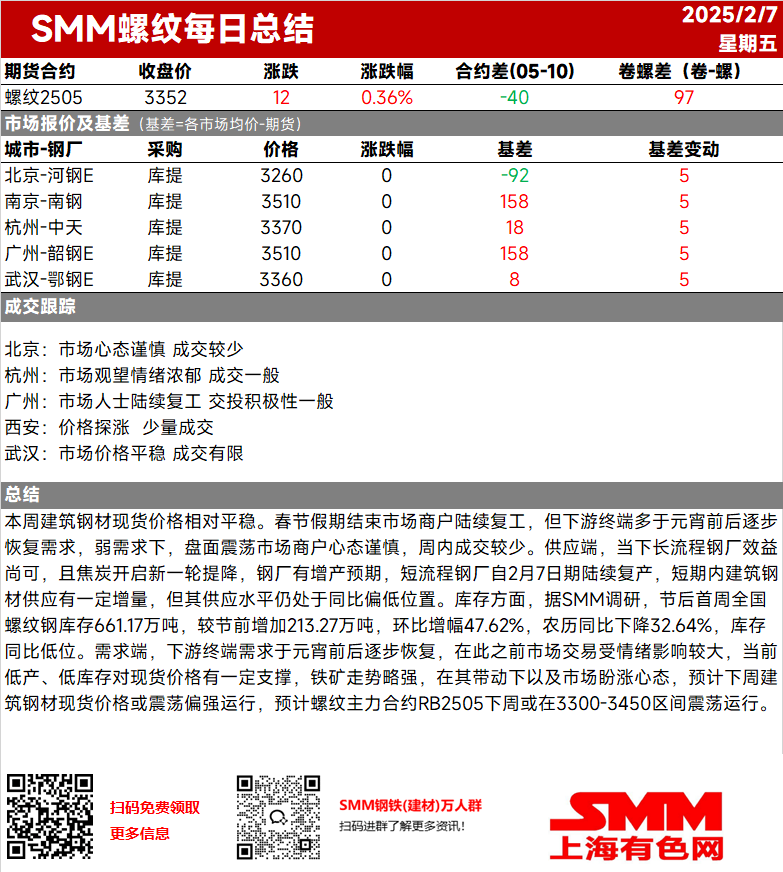

Cette semaine, les prix au comptant de l'acier de construction sont restés relativement stables. Après les vacances du Nouvel An chinois, les commerçants du marché ont progressivement repris leurs activités, mais la demande en aval devrait se redresser progressivement autour de la Fête des Lanternes. Face à une demande faible, le marché des contrats à terme a fluctué, et les commerçants du marché sont restés prudents, entraînant des transactions limitées au cours de la semaine. Du côté de l'offre, la rentabilité actuelle des aciéries à haut fourneau est modérée, et une nouvelle série de baisses de prix du coke a commencé, suscitant des attentes d'augmentation de la production. Les aciéries à arc électrique ont progressivement repris leur production depuis le 7 février, entraînant une légère augmentation à court terme de l'offre d'acier de construction, bien que les niveaux d'offre restent relativement faibles en glissement annuel. En termes de stocks, selon l'enquête SMM, le stock national de barres d'armature dans la première semaine après les vacances s'élevait à 6,611,700 tonnes, en hausse de 2,132,700 tonnes par rapport aux niveaux d'avant les vacances (en hausse de 47,62 % MoM) mais en baisse de 32,64 % en glissement annuel sur une base de calendrier lunaire, les stocks restant à un niveau bas en glissement annuel. Du côté de la demande, la demande en aval devrait se redresser progressivement autour de la Fête des Lanternes. Avant cela, les transactions sur le marché sont fortement influencées par le sentiment. Actuellement, une faible production et de faibles stocks apportent un certain soutien aux prix au comptant. Les prix du minerai de fer ont montré une légère fermeté, et, poussés par cela et les attentes du marché pour des hausses de prix, les prix au comptant de l'acier de construction devraient fluctuer à la hausse la semaine prochaine. Le contrat à terme le plus échangé sur les barres d'armature RB2505 devrait fluctuer dans la fourchette de 3,300-3,450 la semaine prochaine.