SMM, 26 janvier :

En 2024, le gouvernement a introduit plusieurs politiques visant l'industrie de l'utilisation des déchets, parmi lesquelles la "facturation inversée" et les Règlements sur l'examen de la concurrence loyale ont eu des impacts variés sur l'industrie.

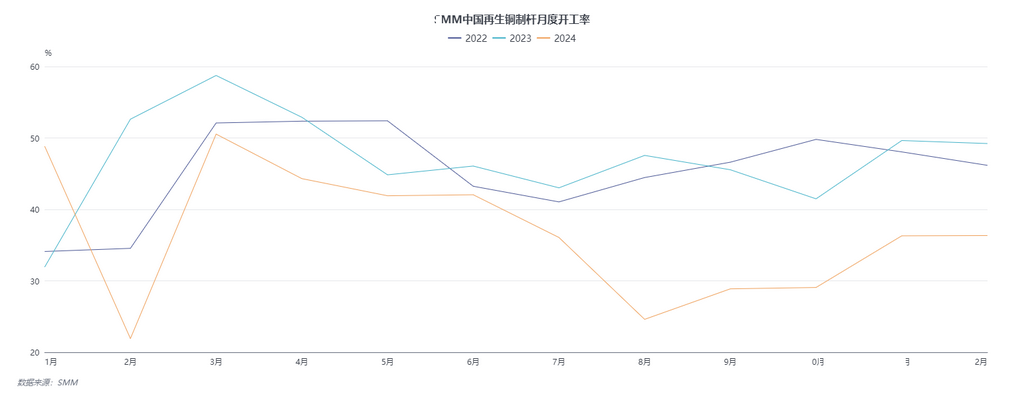

En 2024, le taux d'exploitation mensuel des entreprises de barres de cuivre secondaire était inférieur à celui de 2022 et 2023. Au premier semestre, les spéculations du marché en mars et avril sur une offre limitée de minerai de cuivre ont conduit à une baisse de la production de cathodes de cuivre, faisant grimper les prix du cuivre. Parallèlement, les fonderies ont commencé la maintenance des équipements en mars et ont dû acheter des plaques d'anode en externe comme matières premières pour assurer une production stable de cathodes de cuivre. Une baisse a commencé au deuxième trimestre, principalement parce que les fonderies ont fixé des frais de traitement pour les plaques d'anode à 400-500 yuans/tonne, tandis que la décote des barres de cuivre secondaire par rapport aux contrats à terme sur le cuivre dépassait 2,000 yuans/tonne.

Depuis avril, le prix de vente des plaques d'anode a été supérieur de plus de 1,000 yuans/tonne à celui des barres de cuivre secondaire, incitant de nombreuses entreprises de barres de cuivre secondaire à se tourner vers la production de plaques d'anode. Par conséquent, le taux d'exploitation des entreprises de barres de cuivre secondaire a diminué mois après mois à partir d'avril. De plus, avec la mise en œuvre de la "facturation inversée" le 1er mai, les coûts d'approvisionnement ont augmenté, poussant les entreprises de barres de cuivre secondaire à tenter de transférer les coûts en amont. Cela a provoqué un chaos des prix sur le marché des matières premières de cuivre secondaire, avec une application incohérente selon les régions, incitant certaines entreprises de barres de cuivre secondaire à suspendre leur production et à attendre. En outre, avec la mise en œuvre des Règlements sur l'examen de la concurrence loyale le 1er août, visant à lutter contre les paradis fiscaux, le gouvernement a exigé des autorités locales qu'elles annulent diverses subventions et politiques incitatives pour les entreprises. Cela a suscité des inquiétudes parmi de nombreuses entreprises quant à l'impact des annulations de politiques sur leurs opérations normales, entraînant des suspensions de production. En conséquence, le faible taux d'exploitation des entreprises de barres de cuivre secondaire tout au long de l'année était principalement dû aux impacts des politiques.

En regardant vers 2025, les importations de matières premières de cuivre secondaire devraient diminuer en raison des ajustements macroéconomiques et des politiques régionales. Les entreprises nationales de barres de cuivre secondaire ciblent la pénurie de minerai rencontrée par les fonderies, avec une capacité croissante de plaques d'anode qui devrait être mise en ligne après le Nouvel An chinois. La demande du marché pour les matières premières de plaques d'anode devrait dépasser celle des matières premières de barres de cuivre secondaire. Avec la réduction des importations et l'absence de factures pour les matières premières nationales, les entreprises d'utilisation des déchets pourraient promouvoir la mise en œuvre de la "facturation inversée", améliorant progressivement la circulation des factures pour les matières premières de cuivre secondaire nationales.

》Abonnez-vous pour consulter les prix historiques au comptant des métaux SMM

》Cliquez pour consulter la base de données de la chaîne industrielle du cuivre SMM