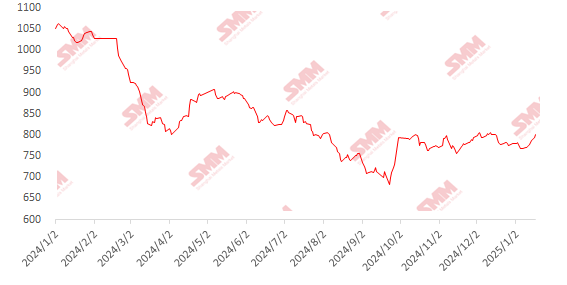

Les prix du minerai de fer en janvier ont d'abord baissé puis augmenté, avec le prix à terme du contrat 2505 évoluant dans une fourchette de 742 à 808 yuans/mt. Au début du mois, la tendance des prix était baissière pour trois raisons principales :

-

En décembre, les grandes institutions ont publié des prévisions pour 2025, adoptant généralement une vision baissière du marché du minerai de fer, estimant que la pression de l'excédent d'offre en 2025 augmenterait, rendant difficile la hausse des prix du minerai de fer tout au long de l'année.

-

En janvier, la transition de leadership aux États-Unis a accru les incertitudes concernant ses tarifs d'exportation et ses politiques monétaires, ajoutant des risques de volatilité au marché.

-

La demande de stockage hivernal pour l'acier a été inférieure aux attentes, entraînant un manque de confiance sur le marché.

Cependant, en une semaine seulement, le marché à terme a légèrement rebondi, et au cours des deux dernières semaines, la tendance des prix est restée forte, dépassant légèrement les attentes. Les raisons peuvent également être attribuées à trois aspects :

- La production de fonte brute a atteint un creux avant de rebondir. Selon les statistiques de SMM, la production de fonte brute en janvier a augmenté pendant quatre semaines consécutives, et d'ici fin janvier, la production quotidienne moyenne de fonte brute devrait augmenter d'environ 40,000 mt MoM.

- À l'approche du Nouvel An chinois, les aciéries ont considérablement augmenté leurs stocks avant les vacances, en particulier après la mi-janvier, lorsque les activités de réapprovisionnement se sont intensifiées et ont été largement achevées d'ici le 22 janvier. Les transactions au comptant étaient actives, offrant un soutien solide aux prix.

- Après l'entrée en fonction de Trump, les relations politiques entre la Chine et les États-Unis se sont apaisées, les politiques tarifaires ont été assouplies et le sentiment du marché est devenu optimiste.

Graphique : Indice des prix au comptant MMi62% Port

Source des données : SMM

Après le Nouvel An chinois, comment les fondamentaux du marché fourniront-ils un soutien ? Les Deux Sessions auront-elles un impact plus important sur le sentiment du marché ?

Fondamentaux

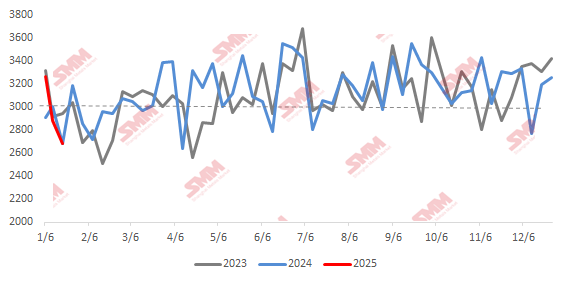

En termes d'offre : Selon les données d'expédition de SMM, depuis janvier, les expéditions mondiales de minerai de fer ont commencé à diminuer, et au 20 janvier, les expéditions hebdomadaires ont considérablement diminué, passant de plus de 34 millions mt à environ 27 millions mt. Cela était principalement dû à la saison des pluies dans l'hémisphère sud, où les pluies continues ont fortement impacté les expéditions en provenance d'Australie et du Brésil. L'impact météorologique devrait continuer à affecter le premier trimestre. Le premier trimestre est la basse saison pour les expéditions à l'étranger, réduisant la pression sur l'offre et offrant un certain soutien aux prix du minerai.

Graphique : Tendance des expéditions mondiales (10,000 mt)

Source des données : SMM

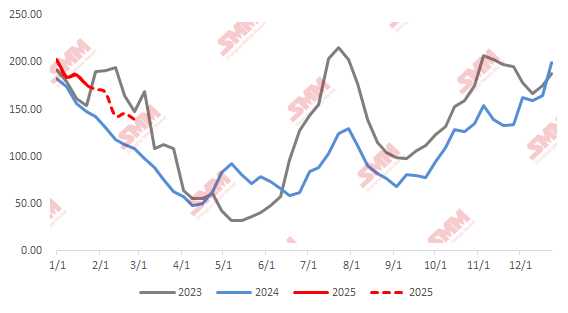

En termes de demande : Avec la fin des maintenances annuelles et des restrictions environnementales, certaines aciéries ont progressivement repris la production des hauts fourneaux, notamment au début et à la mi-janvier, avec un nombre significatif de hauts fourneaux reprenant leurs activités, entraînant une augmentation notable de la production de fonte brute. Selon les prévisions hebdomadaires de SMM sur les maintenances des hauts fourneaux, la production quotidienne moyenne de fonte brute en janvier devrait augmenter de 40,000 mt par rapport à fin décembre. De plus, en raison de la suspension des transactions de minerai importé pendant les vacances du Nouvel An chinois, les aciéries ont dû stocker 10 à 15 jours de stocks à l'avance avant les vacances. En conséquence, la demande globale de minerai de fer a considérablement augmenté, offrant un soutien solide aux prix du minerai.

Graphique : Impact des maintenances des hauts fourneaux (10,000 mt, hebdomadaire)

Source des données : SMM

Perspective macroéconomique

Sur le marché international, depuis l'entrée en fonction de Trump, les incertitudes liées à ses politiques commerciales et les rumeurs sur les tarifs avaient déclenché une aversion au risque sur le marché. Cependant, les risques tarifaires ne se sont pas intensifiés aussi rapidement que prévu, et le sentiment du marché s'est rétabli, bien que les incertitudes futures puissent encore impacter le marché du minerai de fer. L'impact à court terme est limité, mais les dynamiques des frictions commerciales à moyen et long terme doivent être surveillées de près.

Sur le marché domestique, les réunions conjointes de plusieurs départements ont transmis des signaux positifs, renforçant les attentes de reprise du marché. Les politiques fiscales et monétaires proactives ont fourni un soutien politique au marché du minerai de fer. De plus, les prochaines Deux Sessions ont accru les attentes du marché pour davantage de politiques visant à promouvoir la croissance économique et le développement industriel. Par conséquent, après le Nouvel An chinois, les prix du marché pourraient fluctuer en raison des attentes politiques des Deux Sessions. Cependant, sur la base de la situation macroéconomique actuelle, la probabilité d'introduction de politiques dépassant les attentes est relativement faible.

Dans l'ensemble, les fondamentaux du minerai de fer en février ne devraient pas changer de manière significative par rapport à la situation actuelle. Bien que les expéditions à l'étranger restent à des niveaux bas, les stocks portuaires sont encore relativement élevés, et la situation d'excédent d'offre n'a pas changé. Du côté de la demande, après l'augmentation de la production de fonte brute en janvier, février devrait rester stable avec un potentiel de hausse limité. Le modèle offre-demande est généralement stable, et même s'il y a un déséquilibre offre-demande, son impact réel est relativement faible. Du point de vue des données industrielles, les niveaux de stocks globaux cette année sont relativement bas, et il n'y a pas de déséquilibres significatifs au sein de l'industrie. Une attention particulière doit être accordée à la reprise de la demande en aval après les vacances. D'un point de vue macroéconomique, les politiques actuelles restent modérées, et les Deux Sessions se tiendront début mars. Par conséquent, après le Nouvel An chinois, le marché se concentrera d'abord sur la performance de la demande en aval, puis sur les attentes pour les Deux Sessions. Si la reprise de la demande est retardée ou si les données industrielles sont défavorables, il existe un certain risque de recul. En résumé, SMM estime que les prix du minerai de fer en février pourraient connaître de larges fluctuations.

》Cliquez pour consulter la base de données de la chaîne industrielle des métaux SMM