SMM, 23 janvier :

Revue des prix :

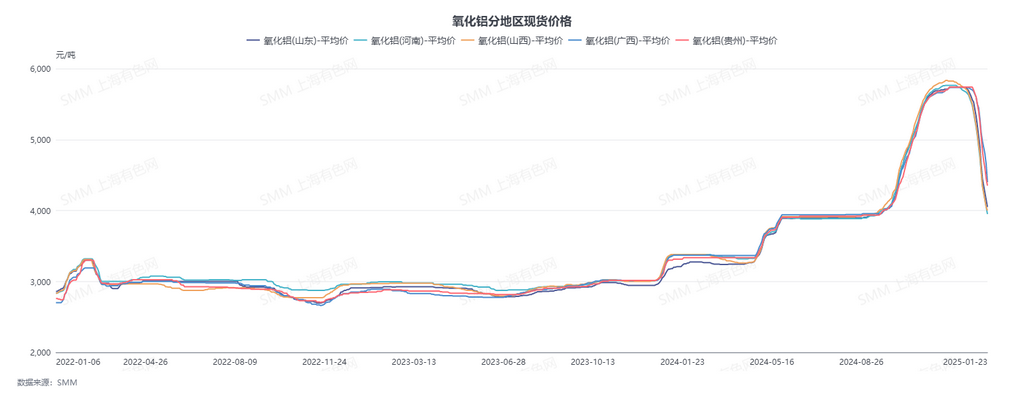

À ce jeudi, l'indice pondéré régional SMM s'établissait à 4,096 yuans/mt, en baisse de 602 yuans/mt par rapport à la semaine précédente. Parmi eux, le Shanxi a rapporté 4,000-4,100 yuans/mt, en baisse de 600 yuans/mt par rapport à la semaine précédente ; le Henan a rapporté 3,900-4,000 yuans/mt, en baisse de 600 yuans/mt par rapport à la semaine précédente ; le Shanxi a rapporté 3,900-4,100 yuans/mt, en baisse de 550 yuans/mt par rapport à la semaine précédente ; le Guangxi a rapporté 4,300-4,500 yuans/mt, en baisse de 700 yuans/mt par rapport à la semaine précédente ; le Guizhou a rapporté 4,300-4,400 yuans/mt, en baisse de 700 yuans/mt par rapport à la semaine précédente ; Bayuquan a rapporté 4,960-5,040 yuans/mt.

Marché international :

Au 23 janvier 2025, les prix FOB de l'alumine en Australie-Occidentale étaient de 573 $/mt, avec des taux de fret maritime à 19,95 $/mt. Le taux de change USD/CNY pour la vente était d'environ 7,30. Ce prix se traduit par un prix de vente externe d'environ 4,972 yuans/mt dans les principaux ports domestiques, soit 876 yuans/mt de plus que les prix domestiques de l'alumine, maintenant la fenêtre d'importation d'alumine fermée. Cette semaine, une nouvelle transaction ponctuelle d'alumine à l'étranger a été enregistrée : le 17 janvier, 30,000 mt d'alumine ont été transigés à 570,01 $/mt FOB Gladstone, Australie (Australie-Orientale), avec une expédition prévue pour fin février.

Marché domestique :

Selon les données SMM, à ce jeudi, le taux d'exploitation hebdomadaire national de l'alumine a augmenté de 0,04 point de pourcentage par rapport à la semaine précédente pour atteindre 87,29 %. Parmi eux, le taux d'exploitation hebdomadaire de l'alumine dans le Shandong a augmenté de 1,89 point de pourcentage par rapport à la semaine précédente pour atteindre 94,01 % ; dans le Shanxi, il a diminué de 0,8 point de pourcentage par rapport à la semaine précédente pour atteindre 80,60 % ; dans le Henan, il a diminué de 0,83 point de pourcentage par rapport à la semaine précédente pour atteindre 69,17 % ; et dans le Guangxi, il est resté stable à 93,94 %. Pendant cette période, la baisse des prix des transactions au comptant de l'alumine dans le nord de la Chine s'est réduite, mais les prix des transactions globales se sont rapprochés du coût marginal théorique des raffineries d'alumine dans la région. Dans le sud de la Chine, la baisse des prix au comptant de l'alumine s'est accélérée, élargissant l'écart de prix entre le nord et le sud de la Chine. L'alumine du nord a été transportée vers le sud, entraînant une nouvelle baisse des prix au comptant de l'alumine dans le sud. Pendant cette période, un total de 12,000 mt d'alumine au comptant a été transigé dans le Henan à 3,880-3,950 yuans/mt ; 2,000 mt dans le Shandong à 3,940 yuans/mt ; 3,000 mt dans le Guizhou à 4,300 yuans/mt ; et 3,000 mt dans le Guangxi à 4,150 yuans/mt. De plus, des acheteurs en aval dans le Guangxi ont acheté 10,000 mt d'alumine du Shanxi, avec un prix de livraison à l'usine de 4,300 yuans/mt dans le Guangxi.

Globalement :

Cette semaine, le taux d'exploitation hebdomadaire de l'alumine a continué de fluctuer à des niveaux élevés, sans réduction significative de l'offre d'alumine observée. À l'approche des vacances du Nouvel An chinois, les transactions au comptant d'alumine étaient relativement faibles. Globalement, la baisse des prix des transactions au comptant d'alumine dans le nord de la Chine s'est considérablement réduite, approchant actuellement le coût marginal théorique de la production d'alumine dans la région. Dans le sud de la Chine, les prix au comptant de l'alumine ont diminué à un rythme accéléré, l'écart de prix entre le nord et le sud de la Chine s'étant réduit au cours de la semaine. À court terme, aucune attente de réduction de production à grande échelle pour l'alumine n'a été identifiée, et le marché au comptant de l'alumine devrait rester relativement détendu, avec des prix susceptibles de continuer leur tendance à la baisse à court terme. La marge bénéficiaire pour l'alumine se réduit, et le soutien des coûts devient progressivement évident. Une attention continue est nécessaire sur les prix des transactions de bauxite et les changements de capacité d'alumine.

Source : SMM

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium SMM