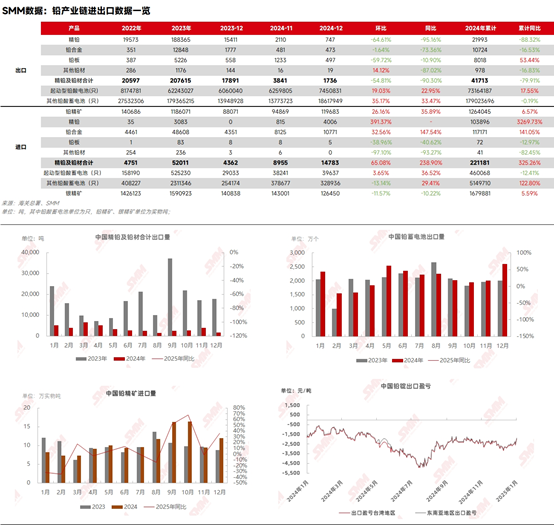

Selon les données douanières, les importations de concentrés de plomb en décembre 2024 ont atteint 119,700 mt, en hausse de 26,16 % en glissement mensuel et de 35,89 % en glissement annuel. Les importations cumulées de concentrés de plomb en 2024 ont totalisé 1,264 million de mt en contenu métallique, en hausse de 6,57 % en glissement annuel. Les principales sources d'importation de concentrés de plomb en décembre étaient la Russie, l'Australie et le Pérou, avec un total des importations de ces trois pays représentant 44,5 %.

Comparé à 2023, les nouvelles mines de plomb et de zinc mises en service en 2024 ont progressivement augmenté leur production, réduisant le déficit d'approvisionnement en concentrés de plomb au second semestre. De plus, l'ouverture de la fenêtre d'importation à mi-année a stimulé les volumes commerciaux des minerais importés.

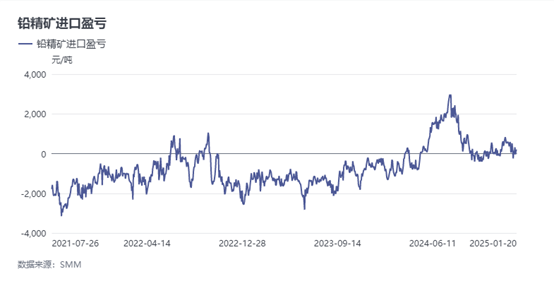

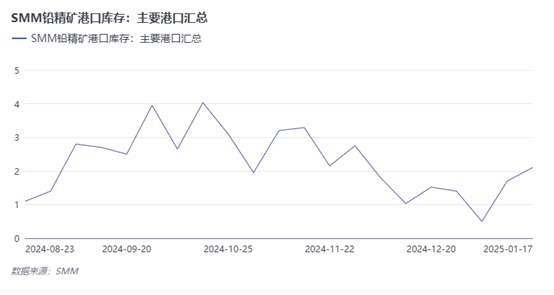

Récemment, en termes de profit et perte à l'importation pour les concentrés de plomb, les prix du plomb ont montré une performance supérieure du LME par rapport au SHFE, et le profit et perte théorique à l'importation des concentrés de plomb est resté dans un état de léger profit. En janvier, les nouvelles commandes pour 2025 ont commencé à être exécutées, et les stocks de concentrés de plomb dans les principaux ports ont continué d'augmenter. Les importations de concentrés de plomb en janvier devraient rester stables ou augmenter légèrement par rapport à décembre. Cependant, après que les fonderies domestiques ont terminé leurs achats concentrés pour le stockage, les cotations des transactions ont diminué. Avec l'approche des vacances du Nouvel An chinois, les arrivées de commandes de concentrés de plomb en février pourraient subir des retards. Bien que le déficit d'approvisionnement en concentrés de plomb au T1 2025 devrait s'atténuer par rapport au T1 2024, les fonderies restent pessimistes quant à un rebond à court terme des cotations pb60TC.

》Cliquez pour consulter la base de données de la chaîne industrielle des métaux SMM