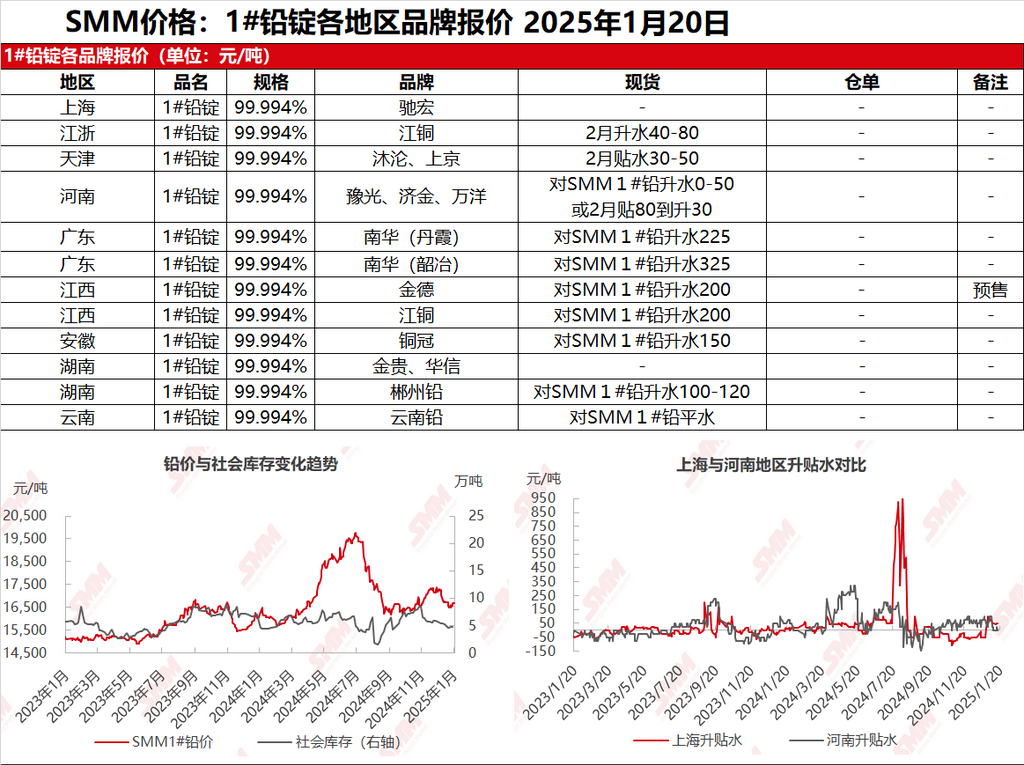

SMM, 20 janvier : Les cotations sur le marché de Shanghai étaient rares ; le plomb JCC dans les régions du Jiangsu et du Zhejiang était coté à 16 745-16 805 yuans/tonne, avec des primes de 40-80 yuans/tonne par rapport au contrat SHFE 2502. Le plomb SHFE a fluctué à la hausse, et les fournisseurs disposaient de cargaisons limitées, avec des cotations significativement réduites par rapport à la semaine précédente. Pendant cette période, certaines cargaisons de plomb primaire récupérées directement des sites de production étaient cotées en ligne avec les tendances du marché, avec des primes ajustées à la baisse. Certaines entreprises de plomb secondaire ont suivi les tendances en aval pour prendre des congés, entraînant une réduction des cotations de plomb raffiné secondaire. Les régions principales ont coté le plomb raffiné secondaire avec des primes de 0-50 yuans/tonne par rapport au prix moyen du plomb SMM 1# sur une base départ usine. Les entreprises en aval avaient soit pris des congés, soit terminé leurs approvisionnements avant les vacances, ce qui a conduit à de rares demandes et à des transactions au comptant stagnantes.

Autres marchés : Aujourd'hui, le prix du plomb SMM 1# est resté stable par rapport au jour de bourse précédent. Dans le Henan, la collecte de cargaisons pour des contrats à long terme est restée dominante, avec certains fournisseurs proposant des remises de 70-80 yuans/tonne par rapport au contrat SHFE 2402, et les transactions étaient basées sur une demande rigide en aval. Dans le Hunan, les primes ont été ajustées à la baisse à 100-120 yuans/tonne, avec des transactions affaiblies. Par ailleurs, dans le Jiangxi, le Yunnan, le Guangdong et d'autres régions, l'offre de plomb primaire a légèrement repris, et les approvisionnements avant les vacances pour répondre à la demande rigide en aval ont progressivement pris fin, entraînant un affaiblissement des transactions.