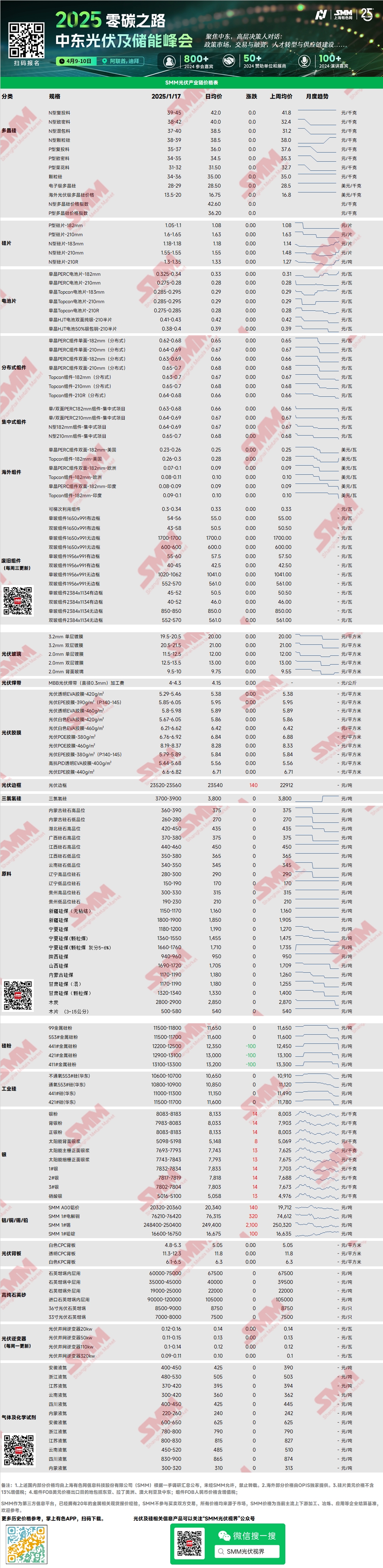

Polysilicium : Cette semaine, les prix des transactions principales pour les matériaux de recharge de type N variaient entre 39 et 45 yuan/kg, tandis que les matériaux denses de type N étaient échangés à 38-42 yuan/kg. Les fourchettes de prix des polysiliciums sont restées stables cette semaine, avec plusieurs nouvelles transactions enregistrées—les entreprises en aval ont effectué plusieurs achats complémentaires de petits volumes de polysilicium. Les transactions ont montré du silicium en forme de tige à environ 42 yuan/kg et du silicium granulaire à environ 38 yuan/kg. Actuellement, les entreprises de polysilicium maintiennent généralement leurs prix fermes. Cependant, comme le stockage en aval pour le Nouvel An chinois est terminé et que les stocks de matières premières sont à des niveaux élevés, la volonté de transaction à court terme est faible. Les prix du polysilicium pourraient connaître de légères fluctuations.

Plaquette de silicium : Cette semaine, les plaquettes de silicium domestiques de type N 18Xmm étaient au prix de 1,18-1,18 yuan/pièce, les plaquettes 210R de type N à 1,3-1,35 yuan/pièce, et les plaquettes 210mm de type N à 1,55-1,55 yuan/pièce. Fin de la semaine dernière, les prix des plaquettes de silicium ont augmenté dans l'ensemble, principalement en raison de la disparition des commandes de livraison à bas prix précédentes. De plus, certaines entreprises de cellules solaires ont reconstitué des tailles spécifiques qu'elles manquaient avant le Nouvel An chinois, avec des transactions se situant principalement dans la fourchette haute des prix. Cependant, les entreprises de plaquettes de silicium font face progressivement à une pression de transaction, avec des volumes d'échange restant faibles. La résistance en aval aux prix élevés est évidente, et les prix sont temporairement stagnants.

Cellule solaire : Cette semaine, les prix des différentes cellules solaires Topcon se sont stabilisés à des niveaux élevés. À l'approche du Nouvel An chinois, les cellules Topcon ont été vendues à des prix élevés, augmentant la pression sur les coûts en aval. Cependant, avec le stockage pré-festif terminé, le sentiment du marché s'est replié, et il existe un risque de baisse des prix des cellules Topcon à l'avenir. Les prix des cellules solaires Topcon 183 (efficacité ≥25 %) étaient d'environ 0,285-0,295 yuan/W, les cellules Topcon 210RN à 0,285-0,29 yuan/W, et les cellules Topcon 210 à 0,285-0,295 yuan/W. Les prix des cellules PERC ont augmenté à 0,325-0,34 yuan/W, principalement soutenus par la demande à l'étranger et une offre limitée. Les prix devraient rester fermes au cours des deux prochains mois.

Module PV : Sur le marché actuel des modules PV, les prix des transactions principales pour les modules PERC centralisés de 182mm étaient de 0,63-0,68 yuan/W, les modules PERC de 210mm à 0,64-0,69 yuan/W, les modules de type N 182mm à 0,64-0,69 yuan/W, et les modules de type N 210mm à 0,65-0,7 yuan/W. Les fourchettes de prix des transactions principales sont restées stables. Pendant la basse saison, les volumes de commandes ont considérablement diminué, et certaines entreprises ont baissé les prix pour stimuler les ventes. Les prix sur le marché centralisé sont restés relativement stables et devraient le rester jusqu'au Nouvel An chinois. Les prix sur le marché distribué ont encore montré quelques fluctuations, mais en raison de la réduction de la fréquence des transactions, les prix étaient légèrement plus stables que la semaine dernière. À l'approche de la basse saison du premier trimestre, les entreprises produisent en fonction des ventes et se concentrent sur la vente des stocks. Récemment, certaines entreprises ont continué à réduire les taux d'exploitation ou à fermer des lignes de production. La production réelle de janvier devrait encore diminuer par rapport aux prévisions, tandis que les opérations de février resteront stables et de nombreuses commandes s'accumuleront pour une livraison en mars.

Utilisateur final : Pendant la semaine du 6 au 12 janvier 2025, les statistiques de SMM ont montré que 32 entreprises domestiques ont remporté des appels d'offres pour des projets de modules PV, avec des prix de soumission gagnants concentrés dans la fourchette de 0,66-0,75 yuan/W. Le prix moyen pondéré pour la semaine était de 0,69 yuan/W, soit une augmentation de 0,02 yuan/W par rapport à la semaine précédente. La capacité totale d'approvisionnement des appels d'offres gagnants était de 6,890,39 MW, soit une augmentation de 6,247,82 MW par rapport à la semaine précédente. En entrant en 2025, les projets de centrales au sol sont entrés dans une période de repos, avec un ralentissement des progrès. Avant le Nouvel An chinois, il y a eu une ruée pour installer des projets résidentiels, maintenant la demande d'approvisionnement en modules, tandis que les secteurs commercial et industriel ont montré une légère faiblesse. Globalement, le premier trimestre reste une basse saison pour la demande domestique, avec des installations limitées prévues avant et après les vacances. La plupart des commandes prévues pour une livraison avant les vacances sont reportées à plus tard dans l'année. À partir de la mi-février, les commandes devraient augmenter légèrement avec les approvisionnements des projets centralisés, la plupart des demandes s'accumulant en mars.

Film d'encapsulation : Cette semaine, les prix des films transparents EVA variaient de 12,600-13,000 yuan/mt, les films coextrudés EPE à 15,000-15,300 yuan/mt, et les films POE à 17,800-18,100 yuan/mt. Le film transparent EVA de qualité PV a fait face à une pression significative, avec certaines lignes de production déjà arrêtées. La semaine prochaine, les petites et moyennes entreprises commenceront progressivement leurs vacances, tandis que les grandes entreprises maintiendront une production partielle sur certaines bases pendant le Nouvel An chinois.

EVA/POE : Les prix de l'EVA de qualité PV étaient échangés à 10,350-10,700 yuan/mt, tandis que les prix des transactions POE variaient de 12,000-13,800 yuan/mt. Le marché de l'EVA a connu une offre spot limitée, avec une forte demande de stockage pré-festif faisant grimper les centres de transaction.

Verre PV : Cette semaine, les cotations du verre PV sont restées stables. À ce jour, la cotation principale pour le verre à revêtement monocouche de 2,0 mm est de 12,0 yuan/m², et pour le verre à revêtement monocouche de 3,2 mm, elle est de 19,5 yuan/m². Le marché domestique du verre PV a vu des cotations stables cette semaine. Avec la logistique proche de l'arrêt, les volumes de transactions de verre sur le marché récent étaient faibles. Les principales entreprises de modules n'ont pas encore finalisé les prix de janvier. L'offre domestique est restée stable cette semaine, sans réparations à froid ni arrêts de four. Bien qu'il y ait des plans pour des réparations à froid d'environ 2,000 mt/jour, ceux-ci pourraient être retardés. Du côté de la demande, la demande de modules a récemment diminué, certaines entreprises de modules étant déjà en vacances ou arrêtant la production. La demande domestique en janvier continue de baisser, mais la production de verre se poursuivra pendant le Nouvel An chinois, entraînant une pression sur les stocks pour les entreprises. Concernant les prévisions de prix, les prix des transactions principales pour le verre devraient rester stables en janvier. Cependant, en raison des niveaux de stocks variables parmi les entreprises de verre, certaines pourraient offrir des remises pour écouler les stocks, ce qui pourrait entraîner de légers ajustements à la baisse des prix des transactions sur le marché.

Sable de quartz haute pureté : Cette semaine, les prix domestiques du sable de quartz haute pureté sont restés stables. Les cotations actuelles du marché sont les suivantes : sable de couche intérieure à 65,000-75,000 yuan/mt, sable de couche intermédiaire à 35,000-45,000 yuan/mt, et sable de couche extérieure à 19,000-25,000 yuan/mt. Les prix se sont temporairement stabilisés. Les cotations domestiques du sable de quartz haute pureté n'ont montré aucun changement cette semaine. Après que les entreprises leaders ont augmenté les prix, les entreprises en aval ne sont pas encore entrées sur le marché pour les achats. Le sentiment de consommation du marché reste relativement faible, de nombreuses entreprises de creusets étant en vacances, ce qui réduit la demande de sable de quartz. La volonté d'achat est faible, la plupart des entreprises indiquant que les négociations et les achats commenceront après les vacances. Du côté de l'offre, l'approvisionnement en sable de quartz a continué de diminuer récemment. Pour le sable de couche extérieure, certaines entreprises ont réorienté leur production vers des matériaux pour tuyaux en raison de la baisse des profits, réduisant l'offre. Les approvisionnements en sable de couche intermédiaire et extérieure ont également diminué en raison des réductions de production par les entreprises leaders. Du côté de la demande, les calendriers de production de plaquettes de silicium ont récemment augmenté, mais la dynamique de croissance supplémentaire est limitée. La demande de sable de quartz n'a pas augmenté de manière significative, et les stocks actuels de creusets sont élevés, limitant la consommation de sable. Par conséquent, les prévisions de prix suggèrent une stimulation limitée de la demande. Bien que l'offre ait diminué, l'offre et la demande restent équilibrées. Les entreprises de sable devraient offrir des remises pour écouler les stocks, avec un soutien limité pour des augmentations de prix.

Feuille de dos PV : Cette semaine, les prix du marché des feuilles de dos PV sont restés stables à des niveaux bas. La feuille CPC blanche avec revêtement double fluor était au prix de 4,8-5,3 yuan/m², tandis que la feuille CPC transparente avec revêtement double fluor était au prix de 11,3-12,3 yuan/m². Les transactions récentes sur le marché des feuilles de dos étaient faibles. Le marché des modules à simple vitrage en aval était déjà faible, et à l'approche du Nouvel An chinois, la demande d'approvisionnement en aval a encore diminué. Les calendriers de production globaux des feuilles de dos en janvier ont diminué de près de 20 % par rapport à décembre, avec des taux d'exploitation de l'industrie autour de 8 %. Le marché reste morose, et les fabricants de feuilles de dos sont généralement pessimistes. Les prix du marché des feuilles de dos restent stables. Outre certaines petites usines domestiques qui avaient déjà arrêté leurs lignes de production, certaines entreprises leaders ont également indiqué des plans pour réduire considérablement la capacité des feuilles de dos en 2025. En raison de nouvelles baisses de la demande en aval pour les modules à simple vitrage, la production annuelle de feuilles de dos devrait rester à des niveaux bas, avec des taux d'exploitation moyens de l'industrie susceptibles de rester autour de 10 %.

Onduleur : Cette semaine, les fourchettes de prix des onduleurs étaient les suivantes : 20kW à 0,12-0,16 yuan/W, 50kW à 0,11-0,15 yuan/W, 110kW à 0,1-0,14 yuan/W, et 320kW à 0,09-0,11 yuan/W. La production du côté de l'offre est restée stable et suffisante, tandis que le sentiment global de la demande était médiocre. Les modèles string de grande puissance et centralisés représentaient la majorité des expéditions.

》Consultez la base de données de la chaîne industrielle PV de SMM