2025 est une année extraordinaire, une année à la fois d'opportunités et de risques. Les changements rapides dans les environnements internes et externes ont imposé de nouvelles exigences en matière de sensibilisation aux risques et de capacités de prise de décision pour les professionnels de l'industrie du magnésium.

Affectés par la fluctuation à la baisse des prix des matières premières, les prix du magnésium en 2024 ont continué de baisser. Prenant comme exemple le prix des lingots de magnésium 90# à Fugu, principale zone de production, le prix de fin d'année de 16,000 yuans/tonne a chuté de manière significative par rapport à 20,250 yuans/tonne au début de l'année, marquant une baisse de 21 %. La forte baisse des prix du magnésium a entraîné une pression sur les coûts sans précédent pour les fonderies de lingots de magnésium, réduisant drastiquement les marges bénéficiaires et rendant les opérations difficiles pour la plupart des fonderies de lingots de magnésium.

[Offre de lingots de magnésium]

En termes d'offre, la production de lingots de magnésium en Chine en 2024 devrait atteindre 941,000 tonnes, en hausse de 14,3 % en glissement annuel. L'augmentation de la production de lingots de magnésium en Chine en 2024 provient principalement de la reprise de la production dans les usines de magnésium à Fugu. Selon la comparaison provinciale de la production de lingots de magnésium en Chine en 2024, le Shaanxi représentait 57 % de la production totale de lingots de magnésium, récupérant à 61 %.

[Demande de lingots de magnésium]

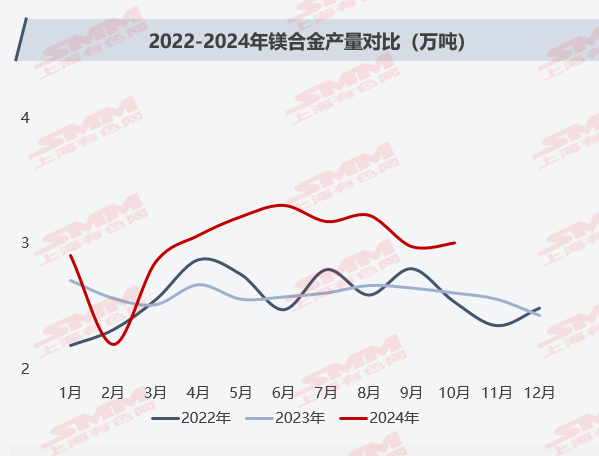

Alliage de magnésium :

La hausse significative des prix du magnésium ces dernières années a gravement impacté les volumes de production et d'exportation des alliages de magnésium. Les entreprises nationales de moulage sous pression, en particulier, ont subi une compression substantielle des bénéfices en raison de la forte hausse des prix des matières premières et du manque de pouvoir de fixation des prix. Certaines petites et moyennes usines, sous la pression des coûts, ont choisi d'arrêter ou de réduire leur production, entraînant la suspension de projets d'alliages de magnésium et des obstacles importants à l'expansion des applications en aval des alliages de magnésium.

Alors que les prix du magnésium se sont progressivement stabilisés en 2024, le rapport coût-efficacité des alliages de magnésium est devenu de plus en plus évident. La demande en aval pour les alliages de magnésium s'est progressivement rétablie, et l'acceptation du marché s'est améliorée. Certaines usines ont même repris la production pour des commandes d'exportation. Selon les statistiques de SMM, la production totale d'alliages de magnésium en Chine en 2024 a atteint 354,000 tonnes, en hausse de 14,2 % en glissement annuel.

Il est rapporté que des dizaines de composants automobiles en alliage de magnésium ont été développés sur le marché, notamment des cadres de volant et des supports de tableau de bord. Parmi eux, les cadres de volant en alliage de magnésium ont été appliqués dans plus de 80 % des véhicules. De grands composants en alliage de magnésium tels que les supports de tableau de bord, les supports de console centrale, les supports d'écran d'affichage et les supports de climatisation sont de plus en plus utilisés dans les véhicules de marques haut de gamme. Par conséquent, la promotion des applications d'alliages de magnésium dans les véhicules électriques (NEV) devrait stimuler de manière significative la demande du marché pour les alliages de magnésium. Selon les prévisions de SMM, la demande pour les alliages de magnésium automobiles devrait atteindre 161,000 tonnes, 229,000 tonnes et 307,000 tonnes en 2023, 2024 et 2025, respectivement.

Alliage d'aluminium :

En tant qu'additif indispensable dans les alliages d'aluminium, le magnésium, bien que consommé en quantités limitées par unité, occupe toujours une part importante dans les applications de magnésium en raison de la grande base de production des alliages d'aluminium. Selon l'enquête SMM, la production de billettes d'aluminium en Chine en 2024 devrait atteindre 16,79 millions de tonnes, en hausse de 5,1 % en glissement annuel, avec une consommation nationale de magnésium dans les alliages d'aluminium de 182,000 tonnes.

Du point de vue de l'offre et de la demande du marché des alliages d'aluminium, l'offre du marché intérieur de l'aluminium montre une élasticité limitée et devrait rester à un niveau élevé. Du côté de la demande, les fondamentaux sont contraints par le taux de croissance économique domestique, avec des changements d'élasticité davantage dépendants des attentes politiques. La demande de magnésium dans les alliages d'aluminium devrait rester stable.

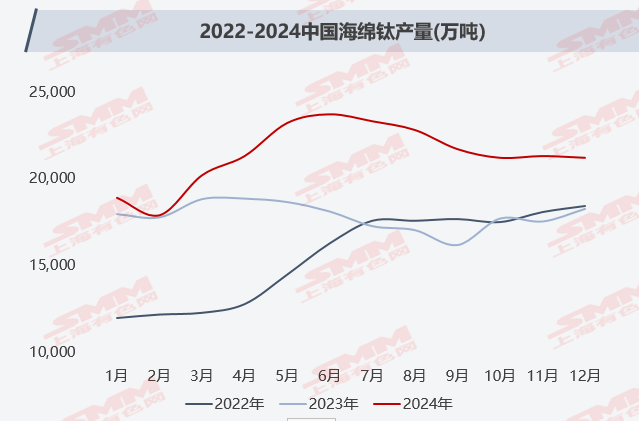

Titane éponge :

Selon l'enquête SMM, la production de titane éponge en Chine en 2024 devrait atteindre 257,000 tonnes, en hausse de 17 % en glissement annuel. La production nationale de titane éponge en 2024 a maintenu une tendance à la hausse, les entreprises de titane éponge réduisant les coûts de production grâce à la production conjointe titane-magnésium. Cet ajustement a réduit la consommation de magnésium par tonne de titane de 1,1 tonne à 0,1 tonne, entraînant un approvisionnement annuel en lingots de magnésium de moins de 50,000 tonnes par les usines de titane éponge. Par conséquent, la demande de magnésium sur le marché du titane éponge a considérablement diminué.

Compte tenu de la mise en service progressive de nouvelles capacités par les entreprises de titane éponge et du temps nécessaire pour élargir les champs d'application en aval, la concurrence acharnée sur le marché du titane éponge s'est intensifiée. Les entreprises semi-processus restantes de titane éponge font face à une pression de production croissante. SMM prévoit que la demande de lingots de magnésium sur le marché du titane éponge restera stable en 2025.

Acier :

Actuellement, la principale méthode de désulfuration dans l'industrie implique des désulfurants à base de poudre de magnésium, largement utilisés dans la phase de prétraitement de la fonte brute. En raison de la consommation relativement faible de poudre de magnésium par tonne de fonte brute, la forte hausse des prix des lingots de magnésium a eu un impact limité sur la demande de poudre de magnésium dans le secteur de l'acier. Compte tenu des réductions de production strictes dans l'industrie sidérurgique nationale et de la maturité de la technologie de désulfuration à la poudre de magnésium, l'application du magnésium dans le secteur de l'acier devrait continuer à diminuer en 2025.

Marché d'exportation des lingots de magnésium :

Les exportations de lingots de magnésium de la Chine en 2024 devraient atteindre 260,000 tonnes, en hausse de 26,4 % en glissement annuel. La principale préoccupation du marché cette année a été la pénurie d'approvisionnement en lingots de magnésium signalée par les clients étrangers en avril. En raison de la baisse excessive des prix des lingots de magnésium avant mars, une augmentation soudaine des réapprovisionnements a entraîné une forte hausse des prix à court terme, augmentant considérablement les coûts d'approvisionnement pour les commerçants étrangers. Pour éviter des pertes, les commerçants étrangers ont dû retarder les livraisons ou annuler des commandes, perturbant la circulation du marché et limitant les réapprovisionnements à l'étranger. Par ailleurs, certains commerçants ont signalé que les fluctuations des prix en octobre ont conduit à un stockage anticipé, provoquant une certaine contraction du marché d'exportation des lingots de magnésium à l'étranger de novembre-décembre 2024 à janvier 2025.

[Matières premières]

L'industrie du magnésium en Chine adopte principalement la méthode de réduction silicothermique, qui dépend fortement du charbon. Pour le ferrosilicium, un composant majeur des coûts, les coûts d'électricité sont étroitement liés aux prix du charbon. Ainsi, les tendances des prix du charbon déterminent largement les tendances des coûts du charbon.

Selon les dernières données de l'Administration générale des douanes, les importations cumulées de charbon et de lignite en Chine en 2024 ont atteint 542,697 millions de tonnes, en hausse de 14,4 % en glissement annuel. Globalement, les importations de charbon plus élevées que prévu tout au long de 2024 ont été un facteur clé de la baisse continue des prix du charbon domestique.

[Perspectives du marché 2025]

À long terme, de nombreuses incertitudes subsistent sur le marché intérieur du magnésium. Du côté de l'offre, la capacité hautement concentrée de l'industrie du magnésium en Chine signifie que la production est fortement influencée par les politiques. Équilibrer la coordination des politiques avec le développement de l'industrie reste un défi pressant. Du côté de la consommation, il s'agit d'une période critique pour promouvoir les applications des alliages de magnésium. L'instabilité des prix est très préjudiciable aux efforts de promotion, et le marché a un besoin urgent de solutions pour stabiliser les prix du magnésium.

L'analyse de SMM suggère qu'en raison des incertitudes politiques et du mécanisme de fixation des prix immature sur le marché du magnésium, l'équilibre entre le développement économique vert et la croissance de l'industrie restera un point clé pour le marché du magnésium en 2025.