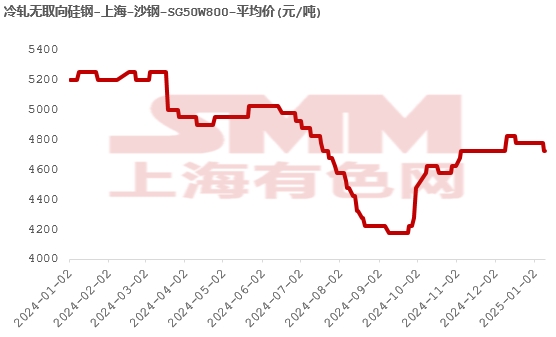

I. Révision des prix de l'acier au silicium non orienté en 2024

La tendance des prix de l'acier au silicium non orienté en 2024 a présenté une forme en "V", avec un centre de prix global en baisse.

Plus précisément : De janvier à mars, les prix de l'acier au silicium non orienté ont fluctué à des niveaux élevés. Les principales raisons étaient : en raison de l'impact des vacances du Nouvel An chinois, le sentiment de négociation sur le marché était modéré. De plus, le marché à cette époque montrait de fortes attentes mais une réalité faible, les aciéries ayant une forte volonté de maintenir leurs prix, des coûts élevés des ressources du marché et des commerçants maintenant généralement une position ferme sur les prix. Par conséquent, de janvier à mars, les prix de l'acier au silicium non orienté ont fluctué à des niveaux élevés.

De mars à avril, les prix de l'acier au silicium non orienté ont fluctué à la baisse. Avec la fin des vacances du Nouvel An chinois, la production manufacturière en aval a repris. En raison de niveaux élevés de stocks et d'une consommation inférieure aux attentes, les prix de l'acier au silicium non orienté ont globalement fluctué à la baisse.

D'avril à juin, les prix de l'acier au silicium non orienté ont connu un faible rebond. L'arrivée de la saison de consommation traditionnelle a fourni un soutien au marché. De plus, les aciéries ont légèrement réduit la production d'acier au silicium non orienté en mai en raison de faibles commandes. En conséquence, d'avril à juin, les prix de l'acier au silicium non orienté ont connu un faible rebond.

De juillet à septembre, les prix de l'acier au silicium non orienté ont continué à baisser de manière significative. À cette époque, le marché faisait face à une pression importante sur les stocks, couplée à l'arrivée de la basse saison traditionnelle de consommation. Avec une offre forte et une demande faible, des niveaux élevés de stocks ont conduit à des baisses de prix fluctuantes pour l'acier au silicium non orienté.

De septembre à décembre, les prix de l'acier au silicium non orienté ont touché le fond puis fluctué à des niveaux élevés. Dans les conditions combinées d'une libération continue de facteurs macroéconomiques favorables et d'un équilibre serré entre l'offre et la demande, les prix de l'acier au silicium non orienté ont rebondi rapidement après avoir touché le fond. En août, les aciéries ont réduit la production d'acier au silicium, atténuant les déséquilibres du côté de l'offre. De plus, en septembre, des politiques macroéconomiques favorables ont été continuellement mises en œuvre. À l'international, la Fed américaine a annoncé lors de sa réunion FOMC de septembre une réduction des taux d'intérêt de 50 points de base, abaissant le taux des fonds fédéraux de 5,25-5,50 % à 4,75-5,00 %. Au niveau national, la PBOC a mis en œuvre des réductions de taux d'intérêt et de réserves obligatoires, marquant le début d'un cycle d'assouplissement de la politique monétaire. De plus, à la fin de 2024, les industries manufacturières se sont précipitées pour honorer les commandes d'exportation, entraînant une consommation globale relativement forte d'acier au silicium non orienté. Ces facteurs combinés ont conduit à des prix de l'acier au silicium non orienté touchant le fond puis fluctuant à des niveaux élevés de septembre à décembre.

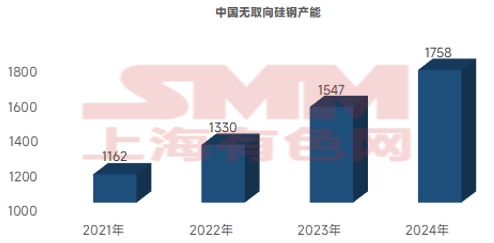

II. Perspectives pour l'acier au silicium non orienté en 2025

Avec le développement rapide de l'industrie manufacturière en Chine, la consommation d'acier au silicium non orienté en Chine devrait également montrer une tendance de croissance fluctuante, principalement tirée par la demande croissante d'acier pour l'automobile et les appareils électroménagers, ainsi que par des performances d'exportation stables et en amélioration. Parallèlement, la capacité de la Chine en acier au silicium non orienté devrait également croître régulièrement. À en juger par les tendances de développement de l'industrie manufacturière ces dernières années, l'acier au silicium non orienté a apporté des contributions significatives au développement de haute qualité de l'industrie manufacturière nationale, en particulier en fournissant un soutien solide à la croissance rapide de l'industrie des véhicules électriques en Chine ces dernières années. En regardant vers 2025, la capacité globale de la Chine en acier au silicium non orienté ne devrait pas faire face à des pénuries, et l'équilibre entre l'offre et la demande sur le marché de l'acier au silicium non orienté dépendra toujours d'ajustements dynamiques de la production.