1. Revue des prix

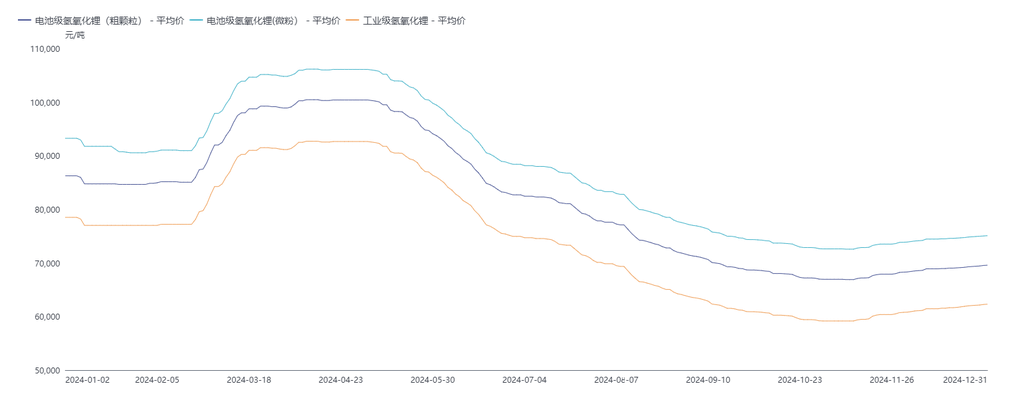

La performance des prix de l'hydroxyde de lithium en 2024 peut être divisée en quatre phases :

Janvier à mi-février : Le modèle offre-demande s'est amélioré, et les prix de l'hydroxyde de lithium se sont stabilisés après une baisse.

En janvier, d'une part, la stabilisation des prix du minerai de lithium et du carbonate de lithium a renforcé le soutien des coûts pour la production d'hydroxyde de lithium, conduisant à un sentiment plus fort des fournisseurs à maintenir leurs prix. D'autre part, certains producteurs en aval, nationaux et étrangers, ont anticipé leurs achats avant le Nouvel An chinois, entraînant une tendance au déstockage profond pour l'hydroxyde de lithium, ce qui a amélioré le modèle offre-demande et stabilisé progressivement les prix après une baisse rapide. Début février, le réapprovisionnement en aval s'est poursuivi, tandis que pendant les vacances de mi-février, les transactions sur le marché étaient presque stagnantes en raison de la suspension logistique, et les prix globaux sont restés stables.

Fin février à début mai : Le modèle offre-demande s'est amélioré, et les prix de l'hydroxyde de lithium ont augmenté.

Fin février, sous l'effet de la hausse des prix du carbonate de lithium, le sentiment de rétention des ventes parmi les fournisseurs s'est renforcé, réduisant la circulation sur le marché et stimulant une certaine demande de réapprovisionnement en aval, ce qui a fait grimper les prix des transactions au comptant. Mars et avril ont poursuivi la tendance haussière de fin février. Le rebond soutenu des prix du carbonate de lithium et les attentes optimistes pour le marché ont encore renforcé le sentiment des fournisseurs d'hydroxyde de lithium à maintenir leurs prix. Avec la majorité des expéditions sous contrats à long terme et les commandes au comptant retenues, la circulation sur le marché a encore diminué. Parallèlement, la demande en aval s'est bien rétablie après les vacances, et les calendriers de production ont augmenté de manière significative. En raison de faibles niveaux de stocks et d'une réduction significative des matériaux fournis par les clients, certains producteurs de cathodes ont fait face à des lacunes dans l'approvisionnement en matières premières et ont été contraints d'acheter à des prix élevés, ce qui a fait grimper les prix au comptant. Fin avril, bien que le modèle offre-demande soit passé à un état plus détendu, le réapprovisionnement avant la fête du Travail par certains producteurs de matériaux ternaires a soutenu des prix élevés et stables jusqu'à début mai.

Fin mai à début novembre : La faible demande pour les produits à haute teneur en nickel a accentué le surplus d'hydroxyde de lithium, et les prix ont diminué continuellement.

En raison d'une demande persistante faible pour les produits à haute teneur en nickel, combinée à une proportion élevée de contrats à long terme et à une augmentation significative de la proportion d'approvisionnement à long terme pour les matériaux cathodiques, le modèle offre-demande est resté faible, et les stocks de l'industrie ont continué à augmenter. Tirés vers le bas par la baisse des prix du carbonate de lithium, les prix de l'hydroxyde de lithium ont diminué continuellement. Fin octobre, alors que les prix du carbonate de lithium rebondissaient, les prix de l'hydroxyde de lithium ont ralenti leur baisse à des niveaux bas.

Mi-novembre à décembre : Les réductions du côté de l'offre ont soutenu les prix, et les prix du marché ont légèrement augmenté.

Avec des prix à des niveaux bas et l'écart de prix croissant entre le carbonate de lithium et l'hydroxyde de lithium, les usines de sel en amont ont montré un sentiment sans précédent à maintenir leurs prix, augmentant les remises sur les contrats à long terme et retenant les commandes au comptant, ce qui a fait grimper le centre des prix des transactions sur le marché. Avant la fin de l'année, les réductions de production dues à la maintenance et le passage flexible des lignes de production au carbonate de lithium ont encore soutenu le sentiment à maintenir les prix. Certains acteurs du côté de la demande ont engagé des commandes au comptant en raison de l'incertitude des contrats à long terme pour la nouvelle année, poussant les prix à la hausse. Cependant, avec une demande globale restant faible, l'élan haussier était limité, et les prix globaux ont montré une tendance lente à la hausse.

2. Revue du côté de l'offre

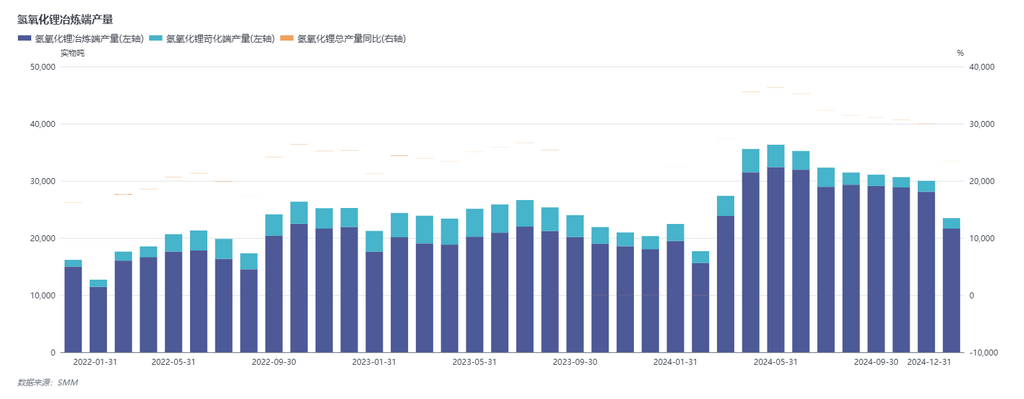

En 2024, la production d'hydroxyde de lithium en Chine a atteint 354,000 tonnes, en hausse de 25 % en glissement annuel. Par matière première, le raffinage a contribué à 321,000 tonnes, représentant environ 91 %, en hausse d'environ 51 % en glissement annuel. Au premier semestre, la mise en service de nouvelles capacités par des raffineries intégrées en Chine a apporté une certaine augmentation de la production d'hydroxyde de lithium. Cependant, au second semestre, en particulier au quatrième trimestre, l'écart de prix croissant entre le carbonate de lithium et l'hydroxyde de lithium et la faible demande ont limité l'augmentation de la production, car davantage d'entreprises ont basculé leurs lignes de raffinage flexibles vers le carbonate de lithium. Du côté de la causticisation, la production en 2024 était de 33,000 tonnes. L'écart de prix croissant entre le carbonate de lithium et l'hydroxyde de lithium a maintenu la causticisation dans un état de pertes presque toute l'année, avec des taux d'exploitation des anciennes capacités en baisse et des nouvelles lignes de production augmentant plus lentement que prévu, maintenant la production globale à des niveaux bas. D'après les changements actuels de part de marché CR5, la concentration industrielle des producteurs d'hydroxyde de lithium a atteint 79 %, relativement élevée. La part de marché des usines chimiques de lithium intégrées a augmenté, renforçant davantage leur pouvoir de fixation des prix.

Selon les données douanières, les exportations chinoises d'hydroxyde de lithium en 2024 étaient d'environ 120,000 tonnes, en baisse de 6,7 % en glissement annuel. Le Japon et la Corée du Sud sont restés les principales destinations d'exportation, avec des exportations vers la Corée du Sud à 83,400 tonnes, en baisse d'environ 10 % en glissement annuel, représentant 70 % des exportations totales. Les exportations vers le Japon étaient d'environ 32,000 tonnes, en hausse d'environ 4 % en glissement annuel, représentant 27 % des exportations totales.

Du côté des importations, les importations en 2024 étaient d'environ 8,000 tonnes, en hausse d'environ 1,1 fois en glissement annuel. Structurellement, les importations du Chili ont diminué de manière significative, tandis que les importations d'Australie ont augmenté notablement, principalement en raison de la montée en puissance des lignes de production d'hydroxyde de lithium en Australie par la Chine.

3. Revue du côté de la demande

En 2024, la demande chinoise d'hydroxyde de lithium était de 204,000 tonnes, en hausse de 16 % en glissement annuel, mais le taux de croissance était inférieur aux attentes. Environ 96 % ont été utilisés pour les matériaux cathodiques ternaires, et 4 % pour les industries traditionnelles. Au premier semestre, en mars et avril, les lancements successifs de véhicules électriques domestiques et les baisses de prix parmi les constructeurs automobiles ont stimulé une demande au-delà des attentes, augmentant les commandes pour les producteurs de cathodes à teneur moyenne à élevée en nickel en aval. Cependant, les promotions de réduction des prix ont consommé la demande future à l'avance, et la consommation de véhicules ternaires à haute teneur en nickel à mi-année a été inférieure aux attentes. Parallèlement, les producteurs de cathodes ont augmenté les volumes d'hydroxyde de lithium fournis par les clients et ont activement adopté des stratégies de déstockage pour consommer les matières premières fournies par les clients, affaiblissant la demande d'hydroxyde de lithium. Au second semestre, le processus d'électrification dans les principaux marchés comme l'Europe et les États-Unis a ralenti, sous-performant les attentes, entraînant presque aucune demande supplémentaire pour les matériaux ternaires. Combiné à des stocks élevés d'hydroxyde de lithium au niveau des utilisateurs finaux et en aval, la demande d'hydroxyde de lithium est restée faible. En fin d'année, en raison des incertitudes politiques apportées par l'élection présidentielle américaine, les fabricants de batteries chinois ont accéléré leurs exportations au quatrième trimestre, entraînant des commandes de matériaux ternaires meilleures que d'habitude. Cependant, cela représentait essentiellement une libération anticipée de la demande de mi-2025, ce qui pourrait entraîner un recul de la demande future.

4. Équilibre offre-demande

En 2024, l'hydroxyde de lithium a connu une accumulation de stocks, avec un surplus annuel d'environ 36,000 tonnes et un stock cumulé d'échantillons d'environ 56,000 tonnes. Avant avril, le réapprovisionnement avant les vacances du côté de la demande et les réductions de production du côté de l'offre en raison de la maintenance du Nouvel An chinois et des réductions de production ont conduit à un certain déstockage sur le marché. Après avril, avec la montée en puissance de nouvelles lignes de production par certaines entreprises et l'affaiblissement de la demande, l'hydroxyde de lithium a commencé à voir une accumulation de stocks. En novembre et décembre, des réductions de production significatives du côté de l'offre et de légères réductions de la demande ont conduit à un certain déstockage, mais l'ampleur était limitée.

II. Perspectives pour 2025

Du côté de la demande, au niveau des cellules et des batteries, la production de batteries ternaires devrait diminuer vers la fin de l'année en raison du contrôle des stocks et des attentes d'une ruée vers les installations. À l'avenir, la mise en œuvre continue des politiques anti-subventions en Europe et aux États-Unis, ainsi que l'érosion du marché ternaire par les modèles de voitures au phosphate de fer lithium plus rentables, limiteront l'espace supplémentaire pour les utilisateurs finaux de puissance ternaire. La faiblesse de la puissance ternaire se transmettra en amont à la demande de matériaux ternaires, avec une production et des performances de matériaux ternaires également attendues pour rester faibles.

Du côté de l'offre, d'ici la fin du quatrième trimestre 2024, en raison d'une demande globale faible, les lignes de production flexibles des usines chimiques de lithium ont de plus en plus basculé vers le carbonate de lithium. Combiné à des stocks élevés dans certaines usines chimiques de lithium et à des réductions de production pour le déstockage, les réductions d'approvisionnement étaient significatives. En tenant compte des vacances du Nouvel An chinois, de la maintenance et des attentes de fermeture, la production du premier trimestre 2025 devrait rester à des niveaux bas. Par la suite, la production pourrait voir une légère augmentation en raison de la reprise cyclique de la demande et de la reprise du travail après les vacances. À long terme, avec le marché ternaire national et international restant faible, la demande annuelle devrait diminuer. Du côté des exportations, une croissance limitée de la demande à l'étranger est attendue en raison des politiques anticipées de la nouvelle administration américaine en 2025 qui pourraient freiner le marché de la puissance. De plus, la montée en puissance de nouvelles capacités à l'étranger et l'accumulation continue de stocks d'hydroxyde de lithium chez les utilisateurs finaux et les usines de matériaux à l'étranger limiteront la croissance de la demande à l'étranger pour l'hydroxyde de lithium chinois.

En 2025, l'offre et la demande d'hydroxyde de lithium devraient toutes deux diminuer, le marché devant rester en léger surplus, et l'accumulation globale des stocks devrait encore augmenter. Les prix de l'hydroxyde de lithium devraient continuer à baisser. Bien que le sentiment persistant à maintenir les prix pour les prix des minerais étrangers et du carbonate de lithium puisse renforcer le soutien des coûts pour l'hydroxyde de lithium, du point de vue de la demande, les secteurs en aval et des utilisateurs finaux continueront de faire face à la pression du système au phosphate de fer lithium, avec une tendance à l'affaiblissement plus prononcée de la demande. Le centre des transactions sur le marché devrait continuer sa tendance à la baisse.