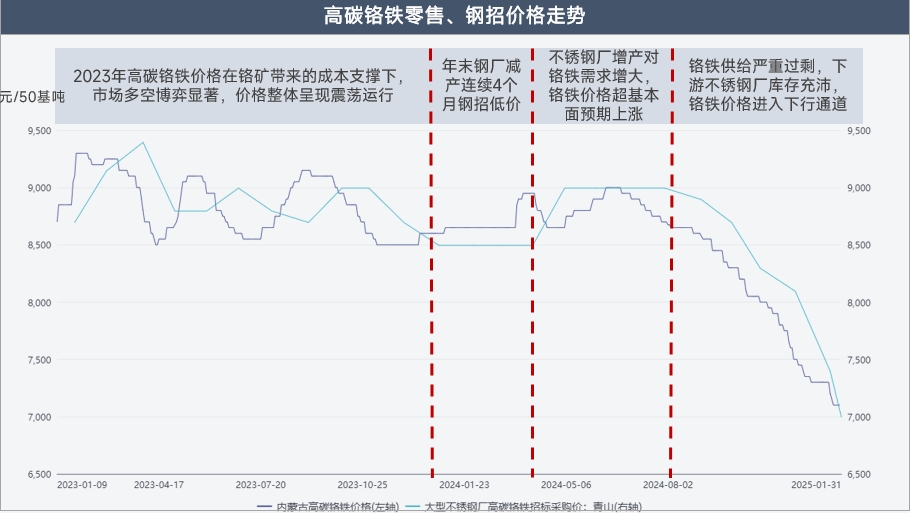

Analyse des tendances des prix du ferrochrome à haute teneur en carbone

Avec la fin des restrictions liées à la pandémie en 2023, l'économie nationale a oscillé entre de fortes attentes et des réalités faibles. Les prix du ferrochrome à haute teneur en carbone ont connu des fluctuations étroites tout au long de l'année, soutenus par les coûts et une offre et une demande robustes, restant globalement à un niveau relativement élevé.

De décembre 2023 à mars 2024, les prix d'appel d'offres des principales aciéries inoxydables sont restés stables à des niveaux bas pendant quatre mois consécutifs, laissant le marché du ferrochrome stagnant, avec des prix de détail également stables sur une période prolongée.

En avril 2024, Tsingshan a annoncé ses prix d'appel d'offres pour l'acier à la mi-mars, dépassant les attentes du marché avec une forte augmentation de 500 yuans/tonne (50 % de teneur en métal). Les prix sont ensuite restés stables pendant les quatre mois suivants, revitalisant l'activité sur le marché du ferrochrome.

À partir d'août 2024, les prix d'appel d'offres ont amorcé une trajectoire descendante, avec une baisse cumulative de 2,000 yuans/tonne (50 % de teneur en métal) entre août 2024 et janvier 2025.

Analyse de l'offre de ferrochrome à haute teneur en carbone en Chine

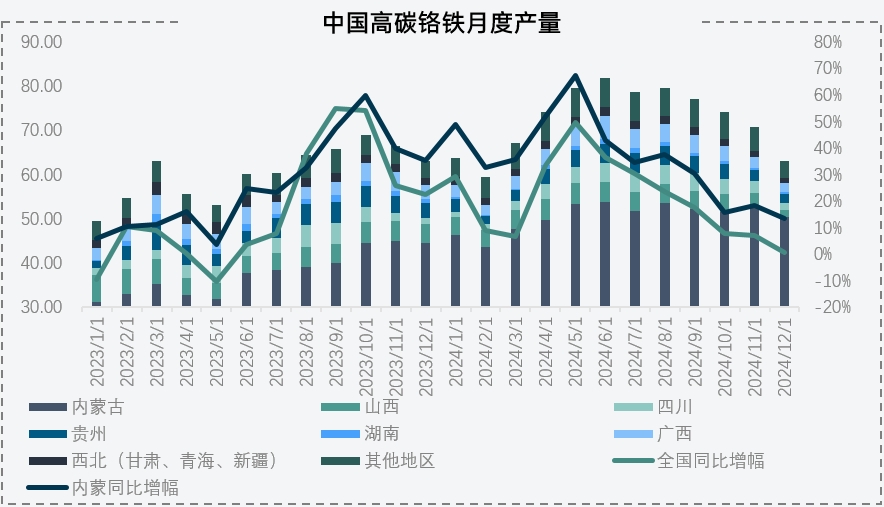

La production de ferrochrome à haute teneur en carbone en 2024 a connu une augmentation significative, atteignant un niveau record de plus de 800,000 tonnes en juin. La production annuelle a atteint 8,56 millions de tonnes, en hausse de 1,4442 million de tonnes par rapport à l'année précédente, soit une augmentation de 19,94 %. En Mongolie intérieure, la production a dépassé 6 millions de tonnes, en hausse de 1,53 million de tonnes par rapport à l'année précédente, soit une augmentation de 34 %.

Cette année, la production de ferrochrome a montré une croissance notable, principalement concentrée en Mongolie intérieure. En tant que principale base de production de ferrochrome, la position de la Mongolie intérieure est incontestable. Bénéficiant d'avantages géographiques, sa production mensuelle moyenne a dépassé 500,000 tonnes, représentant environ 70 % du total national.

Plusieurs avantages uniques rendent la Mongolie intérieure difficile à surpasser. Premièrement, les coûts de l'électricité en Mongolie intérieure sont relativement bas, actuellement de 0,39-0,42 yuan par kWh, contre plus de 0,6 yuan dans les régions du sud. Deuxièmement, sa proximité avec le port de Tianjin entraîne des coûts logistiques plus faibles, avec un fret moyen du port de Tianjin à Ulanqab d'environ 80 yuans/tonne, contre plus de 200 yuans dans les régions du sud. De plus, en tant que grande base de production de coke, la Mongolie intérieure bénéficie d'avantages significatifs en termes de prix, tandis que les régions du sud doivent souvent se procurer et transporter du coke depuis le Shaanxi, le Shanxi ou même le Xinjiang. Enfin, le soutien fort des gouvernements locaux est un autre avantage, la ville d'Ulanqab désignant l'industrie des ferroalliages comme un pilier clé du développement. Portée par ces avantages, la part de la Mongolie intérieure dans la production de ferrochrome devrait continuer à s'étendre à l'avenir.

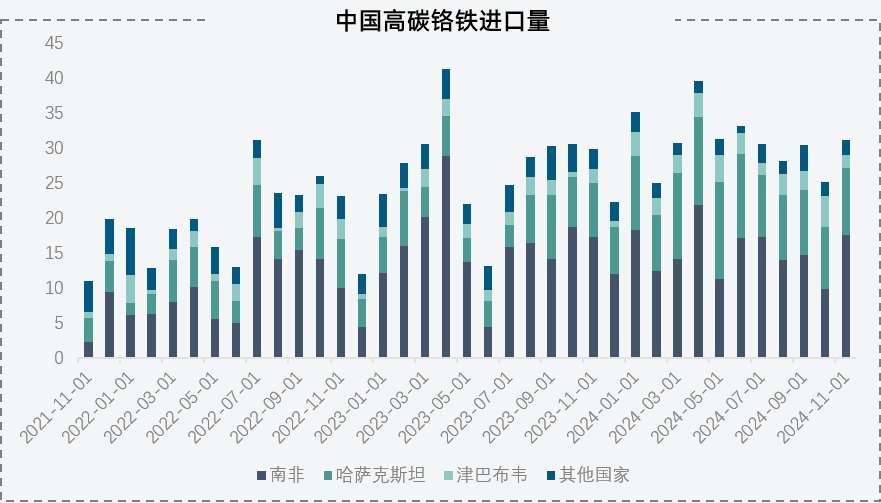

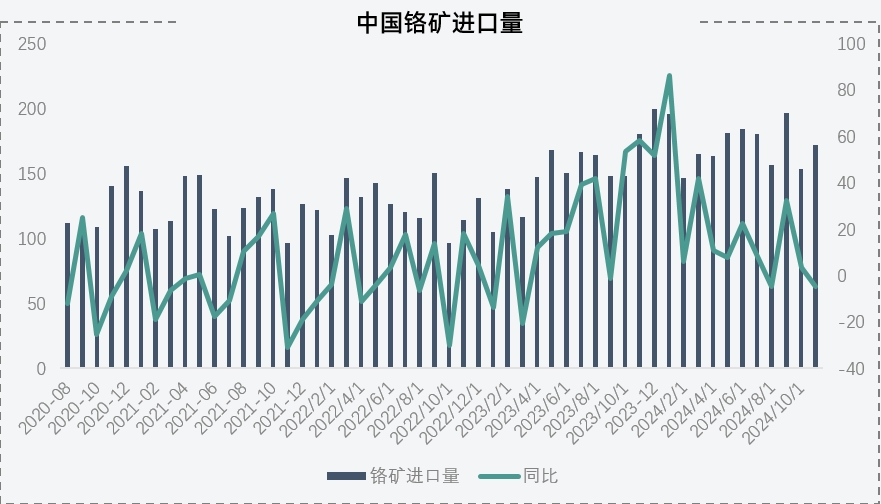

De janvier à novembre 2024, les importations cumulées de ferrochrome à haute teneur en carbone ont atteint 3,398 millions de tonnes, en hausse de 370,000 tonnes par rapport à l'année précédente, soit une augmentation de 12,54 %. L'Afrique du Sud est restée le principal fournisseur avec des volumes d'importation stables, tandis que la croissance provenait principalement du Kazakhstan et du Zimbabwe.

La demande étrangère de ferrochrome à haute teneur en carbone a diminué. Le projet de ferrochrome à haute teneur en carbone du groupe Tsingshan en Indonésie, avec une capacité annuelle de 1,2 million de tonnes, a commencé sa production de fin 2023 à 2024, remplaçant partiellement le besoin d'importations de ferrochrome pour les lignes de production locales d'acier inoxydable.

Le Kazakhstan est devenu le principal contributeur à la croissance des importations de ferrochrome en Chine, grâce à la reprise de la logistique après la pandémie et à la normalisation progressive des transports via le col d'Alashankou. De plus, la baisse de la production d'acier inoxydable dans les pays européens a redirigé des volumes significatifs de ferrochrome à haute teneur en carbone du Kazakhstan vers la Chine. Parallèlement, la production de ferrochrome au Zimbabwe a augmenté grâce à des investissements chinois substantiels. Les importations de ferrochrome devraient rester à des niveaux élevés et se stabiliser à l'avenir.

Analyse de la demande de ferrochrome à haute teneur en carbone en Chine

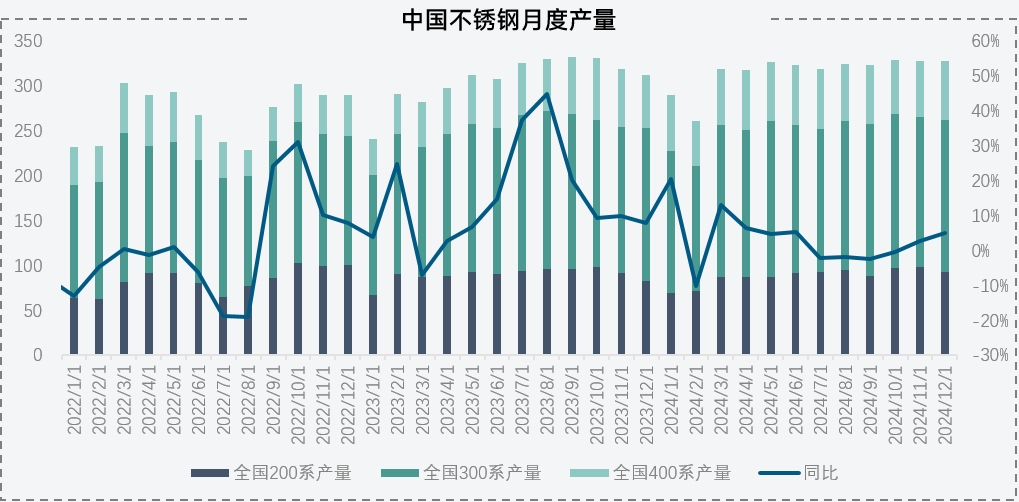

En 2023, la production d'acier inoxydable a augmenté de manière significative de 4,35 millions de tonnes par rapport à l'année précédente, soit une croissance de plus de 13 %. Bien que la croissance de cette année ne corresponde pas à celle de 2023, la production reste à un niveau élevé, avec une production d'acier inoxydable en 2024 prévue à environ 38 millions de tonnes, en hausse de 1,05 million de tonnes par rapport à l'année précédente, soit une augmentation de 3 %. La demande de chrome en teneur métallique a atteint 6,5 millions de tonnes (équivalent à environ 13 millions de tonnes de ferrochrome à haute teneur en carbone en termes physiques). Actuellement, la demande de ferrochrome reste élevée dans le contexte de la croissance de la production d'acier inoxydable.

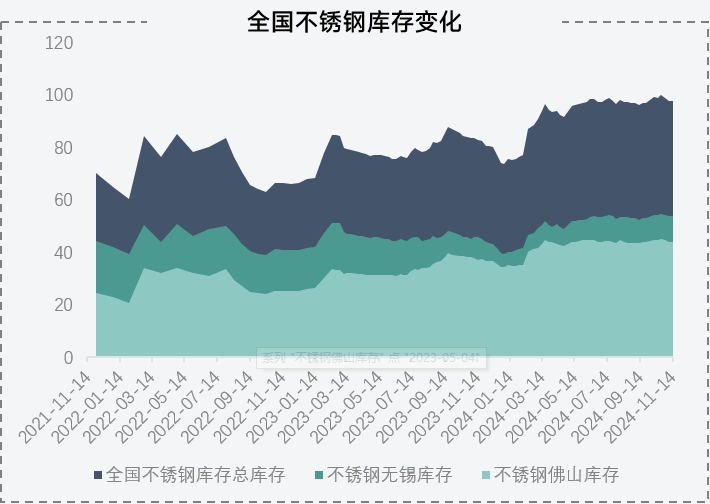

La production d'acier inoxydable reste à des niveaux élevés, avec des stocks sociaux s'accumulant progressivement tout au long de l'année. En novembre, les stocks sociaux à Wuxi et Foshan ont approché 1 million de tonnes, en hausse de 140,000 tonnes par rapport à l'année précédente, soit une augmentation de 18 %. Bien que les stocks d'acier inoxydable aient atteint des niveaux élevés et montré une croissance significative, ils restent limités par rapport à l'augmentation de la production cette année. Malgré le scepticisme persistant du marché, notamment dans le contexte d'un secteur immobilier en contraction, la croissance de la production d'acier inoxydable semble s'aligner sur la consommation en aval. Sur la base des niveaux actuels de stocks et de la stabilité des plans de production d'acier inoxydable, la demande du marché pour l'acier inoxydable devrait correspondre aux niveaux de production actuels.

Analyse des coûts du ferrochrome à haute teneur en carbone en Chine

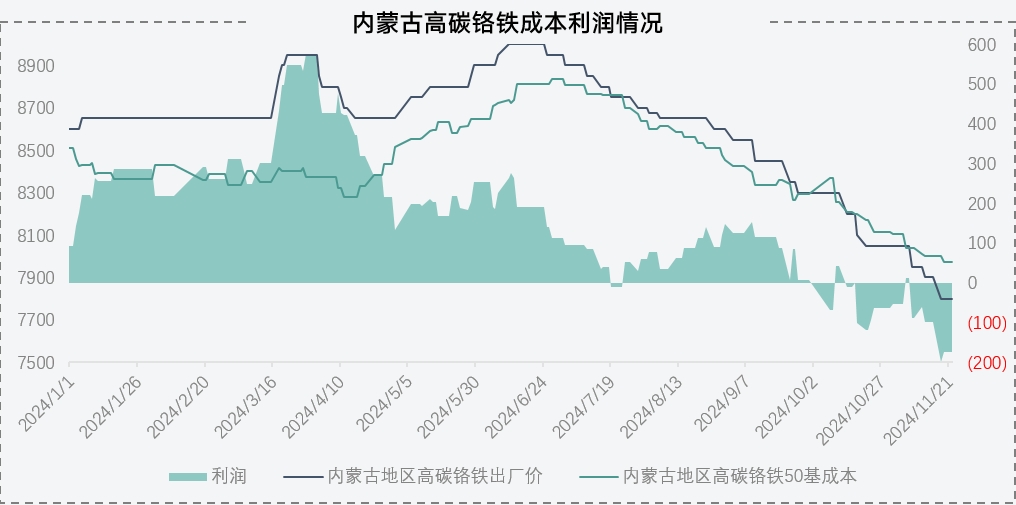

Au premier semestre de cette année, soutenus par les prix d'appel d'offres de l'acier, les bénéfices de production de ferrochrome ont bien performé. Par exemple, en Mongolie intérieure, les entreprises de ferrochrome ont bénéficié d'une rentabilité soutenue, avec des bénéfices de production atteignant 547 yuans/tonne (50 % de teneur en métal) à la fin mars. Portés par des bénéfices substantiels, de nombreux fabricants de ferrochrome ont activement augmenté leur production, faisant du premier semestre une période de pointe pour le lancement de nouvelles lignes de production. Cependant, l'attrait des bénéfices a conduit à de graves excédents d'offre sur le marché du ferrochrome, entraînant une baisse continue des prix, avec des pertes récentes d'environ 173 yuans/tonne (50 % de teneur en métal).

Actuellement, la plupart des installations en Mongolie intérieure sont de grands fours à arc submergé avec une stabilité de production élevée. Les entreprises ont signé des accords avec les fournisseurs d'électricité leur imposant de respecter au moins 70 % de leurs objectifs de consommation d'électricité, sous peine de pénalités. De plus, les coûts d'arrêt et de redémarrage des grands fours sont élevés, en particulier en hiver lorsque l'eau de refroidissement peut geler. En conséquence, la production se poursuit généralement jusqu'à la fin de l'année. Les entreprises détiennent également des contrats à long terme pour le minerai de chrome, nécessitant une production pour générer des flux de trésorerie, rendant la production continue cruciale. Malgré les pertes du marché, les ajustements de production en Mongolie intérieure restent limités, la plupart des entreprises persistant dans leurs opérations.

Analyse de l'offre de minerai de chrome en Chine

De janvier à novembre 2024, les importations cumulées de minerai de chrome ont atteint 18,940,300 tonnes, en hausse de 2,6 millions de tonnes par rapport à l'année précédente, soit une augmentation de 15,94 %. Les importations annuelles devraient dépasser 20 millions de tonnes. Notamment, les importations de minerai de chrome en 2023 ont augmenté de 3,33 millions de tonnes par rapport à 2022, soit un taux de croissance de 22 %, marquant deux années consécutives de croissance significative. Portées par des bénéfices élevés et une forte demande intérieure, les importations de minerai de chrome devraient rester à des niveaux élevés.

Malgré l'augmentation des importations de minerai de chrome, l'effet tampon des stocks portuaires a presque disparu, les stocks portuaires de minerai de chrome restant constamment inférieurs à 3 millions de tonnes ces dernières années. Une part importante de ces stocks sert de matière première pour les usines de ferrochrome, laissant des quantités limitées disponibles pour le commerce. De plus, avec l'augmentation de la production nationale de ferrochrome, la demande de minerai de chrome a augmenté, faisant chuter le ratio stocks/ventes à environ 1,2 au cours de l'année. Cela a rendu la relation entre les stocks et les prix plus directement corrélée.

Équilibre offre-demande du minerai de chrome

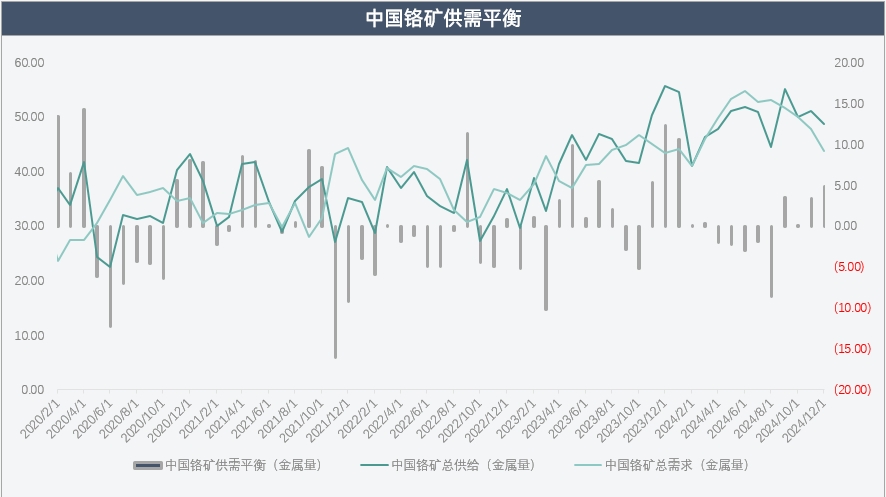

Depuis 2022, le marché du minerai de chrome se caractérise par une offre et une demande robustes. En 2024, le marché des fines de minerai devrait maintenir un équilibre offre-demande serré, avec un éventuel déficit d'approvisionnement de seulement 24,600 tonnes en teneur métallique.

Bien que la production de minerai de chrome reste rentable, l'offre est fortement concentrée, les fournisseurs étrangers maintenant un contrôle strict sur le marché. De plus, la tendance croissante au transbordement de minerai de chrome via Singapour ces dernières années a permis une plus grande flexibilité dans le contrôle de l'approvisionnement vers la Chine.

Actuellement, le marché du minerai de chrome présente de faibles stocks et un équilibre offre-demande serré à court terme. Cependant, compte tenu de l'équilibre offre-demande pour l'acier inoxydable, le minerai de chrome domestique est déjà en surplus significatif. Ce surplus a été absorbé par l'augmentation substantielle de la production de ferrochrome cette année, mais le ferrochrome n'a pas été consommé efficacement. L'inversion actuelle des prix du ferrochrome a conduit à des réductions de production, réduisant la demande de minerai de chrome. Cette pression devrait progressivement se propager en amont vers le marché du minerai de chrome, révélant des déséquilibres offre-demande.

Équilibre offre-demande du ferrochrome à haute teneur en carbone en Chine

En 2024, le ferrochrome à haute teneur en carbone a fait face à de graves excédents d'offre, avec des excédents cumulés prévus à plus de 700,000 tonnes en teneur métallique, soit environ 1,4 million de tonnes de ferrochrome à haute teneur en carbone (50 % de teneur en métal).

D'avril à juillet, les prix d'appel d'offres élevés pour l'acier ont conduit à des augmentations significatives du ferrochrome à haute teneur en carbone, tant domestique qu'importé, entraînant un excédent notable pour l'année.

Actuellement, l'excédent est principalement concentré dans les aciéries inoxydables en aval, renforçant davantage leur pouvoir de négociation sur les prix du ferrochrome. Avec de faibles bénéfices pour les aciéries inoxydables et un fort désir de négocier à la baisse les prix des matières premières, les fabricants de ferrochrome peinent à maintenir leur rentabilité.

Sur la base des niveaux actuels d'excédents et de la faible volonté des fabricants de ferrochrome de Mongolie intérieure de réduire leur production, le processus de rétablissement de l'équilibre offre-demande devrait être relativement lent. L'offre du marché devrait rester abondante au moins jusqu'au premier trimestre 2025.

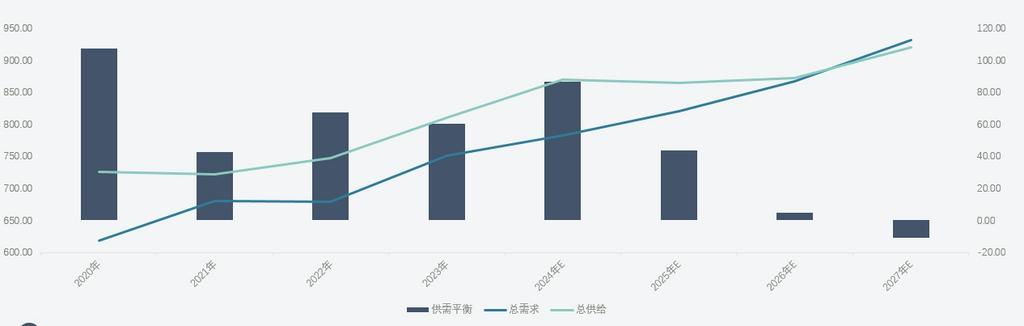

Équilibre offre-demande mondial du ferrochrome à haute teneur en carbone

À l'échelle mondiale, le marché du ferrochrome à haute teneur en carbone devrait continuer à connaître une offre et une demande robustes dans les années à venir. Du côté de l'offre, les entreprises chinoises de ferrochrome se développent activement à l'étranger, établissant de nouvelles usines au Zimbabwe et en Indonésie. Au niveau national, de nombreuses lignes de production de ferrochrome approuvées mais non encore construites stimuleront également la croissance de l'offre.Du côté de la demande, les industries de l'acier inoxydable en Chine et en Indonésie restent en expansion, avec une substitution continue des aciers de qualité inférieure par de l'acier inoxydable. En particulier, la part croissante de l'acier inoxydable de la série 300 stimulera davantage la demande de ferrochrome.

Alors que la production mondiale de ferrochrome augmente, la demande de matières premières de minerai de chrome augmente également. Cependant, en raison de la concentration des ressources en minerai de chrome et des limitations dans l'exploration minière, l'extraction, le transport à l'étranger et les infrastructures de valorisation, le déséquilibre entre l'offre et la demande de minerai de chrome devrait persister à court terme, maintenant les prix du minerai de chrome relativement élevés. Ces dernières années, l'expansion rapide des nouvelles capacités de ferrochrome, combinée à l'absence de mise hors service des anciennes capacités, a conduit à une surcapacité significative. Cela devrait affecter la rentabilité des fonderies de ferrochrome mondiales, avec des différences de coûts notables entre les régions et les usines.