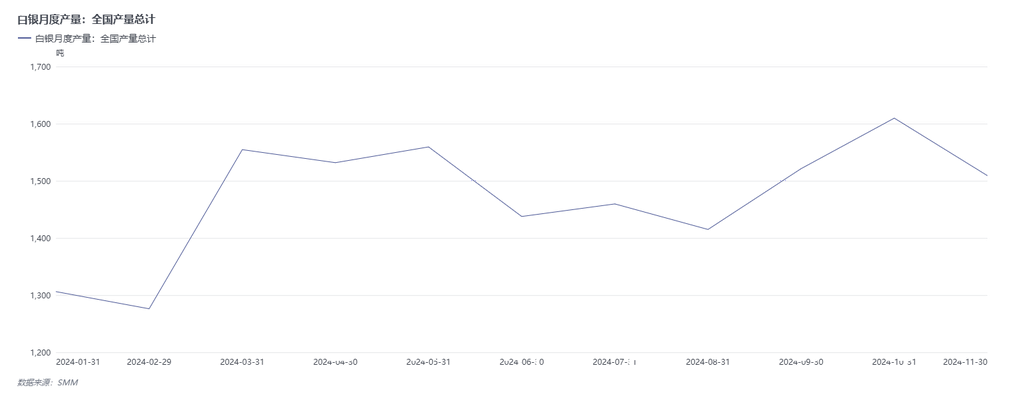

En décembre, la production d'argent #1 a diminué de 0,5 % en glissement mensuel et de 1,5 % en glissement annuel. La légère baisse de la production d'argent en décembre était principalement due au fait que la plupart des entreprises avaient largement achevé leurs plans de production annuels, entraînant une production stable ou légèrement réduite. Cependant, les ventes d'argent en décembre ont connu une augmentation significative par rapport à novembre, le volume des ventes des fonderies dépassant largement la production. Cela s'explique principalement par le fait qu'à l'approche de la fin de l'année, les fonderies ont liquidé leurs stocks en préparation de la comptabilité annuelle. De plus, les prix de l'argent ont montré une tendance à la baisse en novembre mais une tendance à la hausse en décembre, associée au début des livraisons de contrats à long terme pour les exportations de commerce de transformation. Ces facteurs de demande ont conduit à une légère baisse de la production d'argent des fonderies ce mois-ci, tandis que le volume des ventes d'argent a considérablement augmenté.

En entrant en 2025, la capacité globale du marché de l'argent devrait rester stable par rapport à 2024, avec une offre de lingots d'argent également attendue comme stable. La proportion de contrats à long terme devrait diminuer, le marché étant principalement porté par les commandes au comptant.

En janvier, en raison de l'approche du Nouvel An chinois, la production de certaines fonderies utilisant principalement des matières premières recyclées devrait diminuer, tandis que celles utilisant du minerai comme matière première devraient maintenir une production stable. La production globale devrait baisser en glissement mensuel.

》Voir les prix au comptant des métaux précieux SMM