En 2024, les prix du sulfate de cobalt ont principalement suivi une tendance à la baisse, atteignant de nouveaux creux tout au long de l'année. Le terme "parité des prix nickel-cobalt" est également devenu une étiquette pour le sulfate de cobalt en 2024.

I. Aperçu des prix :

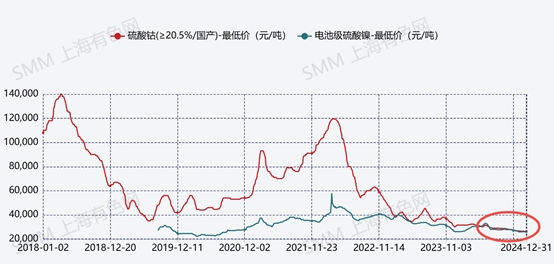

Selon le site web de SMM, la moyenne des prix bas pour le sulfate de cobalt en 2024 était de 29,500 yuans/tonne, en baisse de 22 % en glissement annuel par rapport à la même période en 2023. Le prix le plus bas de l'année était de 26,300 yuans/tonne.

D'un point de vue trimestriel :

T1 2024 : Côté offre, en raison des prix élevés des matières premières et des coûts élevés, la production de sels de cobalt a été inférieure aux attentes. Cependant, avec des niveaux élevés de stocks dans la chaîne de circulation sociale, l'offre globale est restée suffisante. Côté demande, les achats de précurseurs et de Co3O4 étaient importants lors des périodes précédentes, ce qui a limité la volonté de nouveaux achats. La plupart des besoins étaient auto-approvisionnés, entraînant une demande limitée pour les matériaux en circulation. Globalement, les niveaux élevés de stocks dans la chaîne commerciale ont conduit certains commerçants à écouler de petites quantités de sels de cobalt en fin de trimestre en raison de pressions de trésorerie, entraînant une baisse des prix.

T2 2024 : Les calendriers de production des précurseurs cathodiques ternaires en aval ont diminué, et la demande de Co3O4 a également faibli, réduisant la demande de cobalt. Côté offre, bien que les producteurs de sels de cobalt aient réduit leur production en raison des pressions sur les coûts et les ventes, les stocks accumulés lors des périodes précédentes ont empêché un changement dans le schéma offre-demande. Les réductions de prix pour stimuler les transactions ont encore fait baisser les prix au comptant du sulfate de cobalt.

T3 2024 : Côté offre, les achats au comptant limités en raison de la faible activité du marché ont conduit les raffineurs de sulfate de cobalt à maintenir des réductions de production et à écouler leurs stocks. Côté demande, les marchés des précurseurs cathodiques ternaires et du Co3O4 en aval ont montré une faible volonté d'achats de matières premières au comptant, avec une forte proportion de matériaux fournis par les clients ou auto-approvisionnés. La situation de surabondance a persisté, et les prix au comptant ont continué de baisser.

T4 2024 : Les calendriers de production des précurseurs cathodiques ternaires en aval ont diminué, réduisant la demande de sulfate de cobalt. Côté offre, les raffineurs de sulfate de cobalt ont maintenu de faibles taux d'exploitation, se concentrant sur l'écoulement des stocks. Début novembre, des ventes à bas prix significatives sur le marché ont temporairement fait baisser les prix au comptant, suivies d'un bref rebond après que l'écoulement des stocks ait atteint un certain niveau. Cependant, alors que la confiance du marché dans le cobalt diminuait, la volonté de maintenir fermement les prix a faibli. Combiné à une demande limitée d'achats au comptant, les prix au comptant du sulfate de cobalt ont continué de baisser.

II. Aperçu de l'offre :

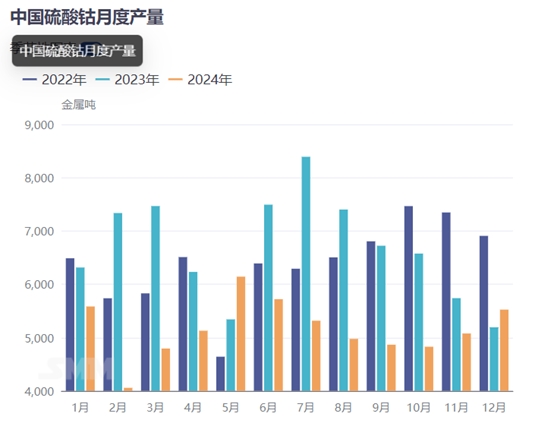

Selon SMM, la production totale de sulfate de cobalt en Chine en 2024 était d'environ 62,000 tonnes en contenu métallique (hors production de sulfate de cobalt issue de l'intégration de cobalt raffiné), en baisse de 24 % en glissement annuel par rapport à 2023. Les matériaux recyclés représentaient seulement 14 % de la production. La baisse significative de la production était principalement due à deux facteurs : premièrement, la surcapacité des sels de cobalt et la forte concentration de la demande d'intégration sur le marché ont accru la pression sur les raffineurs produisant uniquement du sulfate de cobalt. Deuxièmement, des ventes prolongées et faibles ont entraîné des niveaux élevés de stocks en usine et dans la société. Pour réduire les pertes, les raffineurs de sulfate de cobalt ont adopté des mesures de réduction de la production et d'écoulement des stocks, entraînant une baisse de la production globale.

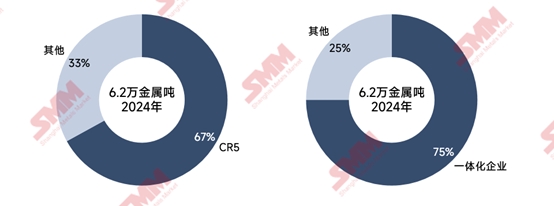

Du point de vue actuel du marché CR5, les entreprises de sulfate de cobalt présentent une concentration relativement élevée, avec un degré élevé d'intégration.

III. Aperçu de la demande :

La demande en aval de sulfate de cobalt provient principalement du secteur des précurseurs cathodiques ternaires. En 2024, l'érosion continue des parts de marché des cellules de batterie ternaires par les cellules de batterie LFP a réduit la consommation de sulfate de cobalt dans le secteur des précurseurs cathodiques ternaires. De plus, bien que le marché des consommateurs ait connu une croissance rapide en 2024, la consommation de sulfate de cobalt dans le secteur du Co3O4 est restée limitée. La plupart des nouvelles capacités de Co3O4 cette année étaient concentrées dans le système de chlorure de cobalt, limitant davantage la consommation de sulfate de cobalt.

IV. Aperçu de l'offre et de la demande :

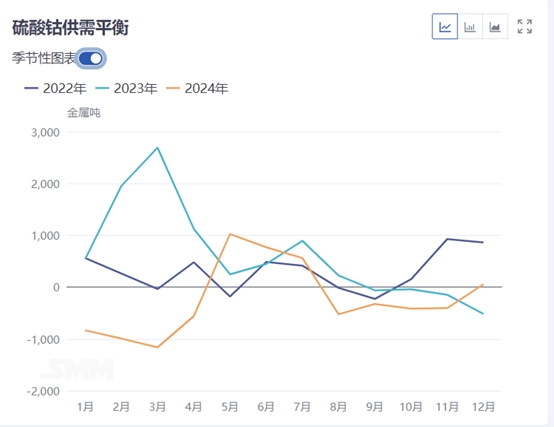

En 2024, la demande en aval des précurseurs cathodiques ternaires s'est concentrée sur les directions à teneur moyenne et élevée en nickel, réduisant la demande de sulfate de cobalt. De plus, la demande en 2024 était concentrée parmi les entreprises de premier rang, intensifiant la structure intégrée du marché. Côté offre, des stocks importants accumulés par les commerçants en 2023 se sont prolongés en 2024, garantissant une offre abondante malgré la baisse de la production de sulfate de cobalt. Le marché s'est principalement concentré sur l'écoulement des stocks tout au long de l'année.

V. Perspectives pour 2025 :

Côté demande, avec la baisse des prix du lithium, les avantages de coût des cellules de batterie LFP dans le secteur de l'énergie pourraient s'affaiblir, laissant de la place au développement des véhicules électriques. De plus, le marché des consommateurs pourrait bénéficier de l'expansion des appareils électroniques haut de gamme tels que les appareils portables et les équipements domestiques intelligents, soutenant la demande de sulfate de cobalt dans le secteur du Co3O4.

Côté offre, avec une surabondance de matières premières et des entreprises de sulfate de cobalt confrontées à des pressions sur les stocks, les calendriers de production pourraient devenir plus flexibles, ajustant la production en fonction de la demande.

Perspectives des prix au comptant, la baisse des prix des matières premières pourrait affaiblir le soutien des coûts à long terme. Alors que les raffineurs de sulfate de cobalt ajustent leur production en fonction de la demande, après l'écoulement des stocks, les prix au comptant devraient fluctuer dans une fourchette de profit raisonnable.

Équipe de recherche sur les nouvelles énergies de SMM

Cong Wang 021-51666838

Rui Ma 021-51595780

Disheng Feng 021-51666714

Ying Xu 021-51666707

Yanlin Lü 021-20707875

Yujun Liu 021-20707895

Xiaodan Yu 021-20707870

Zhicheng Zhou 021-51666711