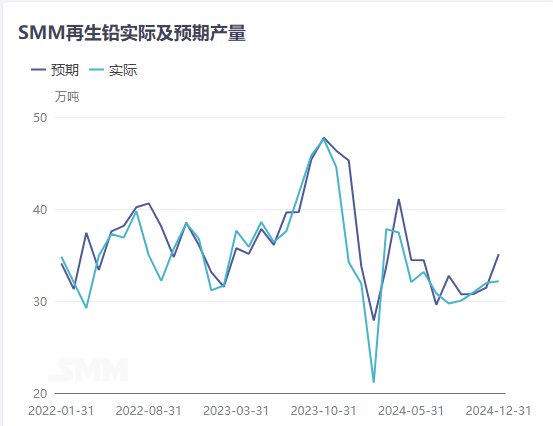

Après Noël, les contrats à terme sur le plomb ont entamé une tendance de fluctuation à la baisse. Pendant la nuit, le contrat SHFE plomb 2502 le plus échangé a atteint un creux d'environ un mois à 16,305 yuans/mt avant de rebondir brièvement. Malgré une réduction de l'offre de plomb primaire dans certaines régions et une reprise lente de la production de plomb raffiné secondaire en janvier, la consommation en aval s'est également affaiblie simultanément. Certains commerçants du marché ont exprimé des préoccupations concernant l'accumulation prévue des stocks de plomb raffiné avant et après les vacances du Nouvel An chinois.

Sur le marché au comptant, les prix du plomb ont continué de s'affaiblir, impactant directement le soutien des coûts du plomb raffiné secondaire. Suite à la légère baisse des prix des déchets de batteries, le coût global du plomb raffiné secondaire a légèrement diminué à environ 16,450 yuans/mt. Cependant, en raison d'une production de plomb raffiné secondaire inférieure aux attentes en décembre, l'offre et les bénéfices ont diminué, entraînant un maintien des prix du plomb raffiné secondaire SMM à une prime par rapport aux prix du plomb SMM #1 pendant plusieurs jours consécutifs.

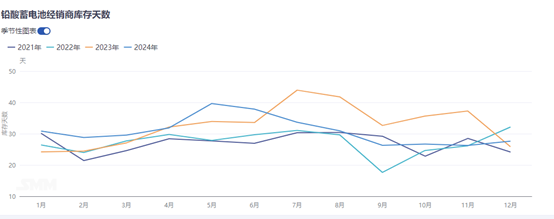

Du côté des opérations en aval, le prix moyen du plomb au comptant en décembre a dépassé 17,000 yuans/mt, augmentant les coûts de production des entreprises de batteries au plomb-acide. Parmi elles, les fabricants de batteries pour vélos électriques ont augmenté les prix de vente des batteries, stimulant les concessionnaires à se précipiter pour acheter face à la hausse continue des prix et à transférer les stocks des entreprises vers les concessionnaires. En janvier, l'atmosphère du Nouvel An chinois a commencé à se faire sentir sur le marché du plomb. La baisse des prix du plomb, combinée au stockage anticipé des concessionnaires de batteries pour vélos électriques, a considérablement réduit les commandes de consommation en aval. À l'approche du week-end, bien que les impacts logistiques et de transport n'aient pas encore commencé, de nombreuses petites et moyennes entreprises de batteries ont indiqué que la demande de stockage avant les vacances était presque terminée, avec seulement un achat minimal à bas prix attendu par la suite.

En regardant vers janvier, avec l'approche des vacances du Nouvel An chinois, les entreprises de batteries en aval et les concessionnaires devraient effectuer leur stockage habituel avant les vacances au début de janvier. Vers la fin janvier, alors que les entreprises de batteries au plomb-acide entrent généralement en pause pour le Nouvel An chinois, les taux d'exploitation devraient diminuer, et la demande d'approvisionnement juste-à-temps se réduira en conséquence. Récemment, l'écart entre les prix à terme et les prix au comptant s'est réduit. Combiné à la disponibilité limitée des approvisionnements sur le marché au comptant et aux primes élevées des fonderies dans de nombreuses régions, les entreprises en aval ont tendance à se procurer des approvisionnements locaux relativement moins chers, entraînant une baisse continue des stocks sociaux avant les vacances. Avec les fournisseurs qui devraient écouler leurs stocks avant les vacances, l'accumulation de stocks de lingots de plomb avant les vacances devrait rester faible. Après les vacances, il faudra toujours prêter attention aux calendriers de production de plomb raffiné et aux conditions de prévente pendant la période des vacances, car l'accumulation habituelle de stocks de lingots de plomb après les vacances ne peut être exclue.

Cliquez pour consulter la base de données de la chaîne industrielle des métaux SMM