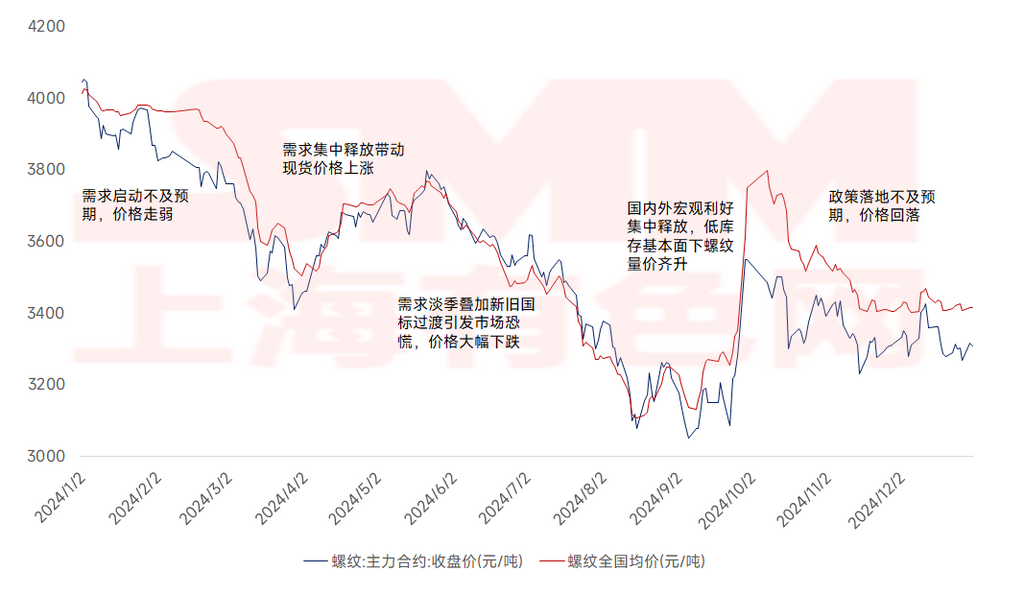

En 2024, affecté par une demande finale faible et une surcapacité, le prix moyen national des barres d'armature a fluctué à la baisse, avec un centre de prix global en diminution. Plus précisément, le prix moyen national des barres d'armature en 2024 était de 3,575 yuans/tonne, en baisse de 322 yuans/tonne par rapport à 2023, représentant une baisse annuelle de 8,26 %. La tendance des prix nationaux des barres d'armature en 2024 peut être divisée en cinq phases : Phase 1 (janvier-mars), la reprise de la demande a été inférieure aux attentes, entraînant une baisse des prix ; Phase 2 (avril-mai), la libération concentrée de la demande a entraîné une augmentation des prix au comptant ; Phase 3 (juin-mi-septembre), entrée dans la basse saison de la demande, combinée à une panique sur le marché déclenchée par la transition entre les anciennes et nouvelles normes nationales, les prix au comptant ont chuté de manière significative au plus bas de l'année ; Phase 4 (fin septembre-début octobre), libération concentrée de politiques macro favorables nationales et internationales, avec des fondamentaux de faible inventaire entraînant une augmentation des volumes et des prix des barres d'armature ; Phase 5 (octobre-décembre), la mise en œuvre des politiques a été inférieure aux attentes, combinée à un enthousiasme nettement plus faible pour le stockage hivernal par rapport aux années précédentes, les prix ont reculé et fluctué dans une fourchette étroite.

Figure 1 Tendance du prix moyen national des barres d'armature en 2024

Phase 1 (janvier-mars) : La demande de la haute saison de "mars doré" a été inférieure aux attentes, combinée à des politiques des Deux Sessions ne dépassant pas les attentes, entraînant une baisse des prix au comptant. Sur le plan macroéconomique, les Deux Sessions n'ont introduit aucune politique dépassant les attentes, ce qui a entraîné une confiance insuffisante du marché. Sur le plan des fondamentaux, les prix à terme ont diminué, les achats en aval ont été prudents, et la reprise des chantiers dans de nombreuses régions intérieures a été plus lente que prévu, entraînant une libération de la demande inférieure aux attentes. Cela a exercé une pression sur les stocks en usine et sociaux, avec des prix au comptant sous pression et en baisse.

Phase 2 (avril-mai) : La libération concentrée de la demande pendant la saison "avril argenté" a entraîné une augmentation des prix au comptant. En avril, la huitième série de réductions des prix du coke a été mise en œuvre, les aciéries ont fonctionné de manière rentable, et l'activité de reprise des hauts fourneaux a augmenté, offrant un soutien plus fort aux prix du minerai. De plus, les nouveaux projets immobiliers ont légèrement augmenté d'un mois à l'autre, avec des conditions de financement et de demande s'améliorant de manière significative par rapport à mars. Cela a conduit à un déstockage efficace des matériaux de construction, entraînant une augmentation des prix au comptant.

Phase 3 (juin-mi-septembre) : La basse saison de la demande, combinée à la transition entre les anciennes et nouvelles normes nationales, a déclenché une panique sur le marché, entraînant une chute significative des prix au comptant. À partir de fin mai, avec l'arrivée de la saison agricole dans le nord et de la saison des pluies dans le sud de la Chine, le marché des matériaux de construction est entré dans la basse saison traditionnelle de la demande. De plus, les restrictions sur les chantiers pendant les examens nationaux d'entrée à l'université ont encore réduit la demande finale, entraînant une accumulation continue des stocks de barres d'armature et une pression significative sur les prix au comptant. Le 25 juin, la nouvelle norme nationale pour les barres d'armature a été introduite. Dans l'est de la Chine, les entrepôts ont imposé des exigences pour l'écoulement des ressources aux anciennes normes dans un délai limité, incitant à des réductions de prix pour éviter le risque de difficultés de déstockage pendant la basse saison. Cela a exacerbé la panique sur le marché, accélérant la baisse des prix au comptant des barres d'armature au plus bas de l'année.

Phase 4 (fin septembre-début octobre) : Avec des fondamentaux de faible inventaire et la libération concentrée de politiques macro favorables nationales et internationales, les volumes et les prix des barres d'armature ont augmenté. Sur le plan des fondamentaux, la baisse continue des prix au comptant a considérablement réduit les bénéfices des aciéries, avec des pertes de production de barres d'armature généralement comprises entre 150 et 200 yuans/tonne. De nombreuses aciéries ont proactivement effectué des maintenances et des réductions de production. Grâce à la baisse rapide de la production et à l'arrivée de la "haute saison de septembre-octobre", le déstockage des barres d'armature s'est accéléré, et les fondamentaux se sont considérablement améliorés. Sur le plan macroéconomique, la Réserve fédérale américaine a mis en œuvre sa première baisse des taux d'intérêt, et des politiques macro favorables nationales ont été introduites, notamment la réduction des taux directeurs de la banque centrale, la réduction des taux hypothécaires sur les prêts immobiliers existants, et l'accent mis sur la "stabilisation du marché immobilier, le contrôle strict de la nouvelle offre, l'optimisation de l'offre existante, l'amélioration de la qualité et l'augmentation des prêts pour les projets sur liste blanche." Cette série d'informations favorables a fait passer le sentiment du marché de pessimiste à très optimiste. Combiné au soutien des fondamentaux de faible inventaire, les prix des barres d'armature ont fortement rebondi, récupérant près de la moitié des pertes de l'année en seulement une semaine.

Phase 5 (mi-octobre-décembre) : La mise en œuvre des politiques a été inférieure aux attentes, combinée à un enthousiasme nettement plus faible pour le stockage hivernal par rapport aux années précédentes, entraînant des reculs de prix et des fluctuations dans une fourchette étroite. Après les vacances de la fête nationale, de multiples réunions ont été inférieures aux attentes, refroidissant le sentiment du marché des capitaux. Les producteurs étaient désireux de vendre et de réaliser des bénéfices, ce qui a entraîné un recul des prix des barres d'armature. Après novembre, l'élection présidentielle américaine et les politiques de résolution de la dette intérieure ont été successivement mises en œuvre, faisant passer les attentes du marché à neutres. La perspective macroéconomique est temporairement entrée dans une période de vide, avec des évaluations revenant aux fondamentaux. Du côté de l'offre, les inspections de protection de l'environnement et les maintenances hivernales de routine ont maintenu la production de matériaux de construction des aciéries relativement basse, entraînant une pression globale relativement faible sur l'offre. Du côté de la demande, le marché des matériaux de construction est entré dans la basse saison au quatrième trimestre. Les projets dans le nord se sont presque arrêtés en raison des vagues de froid, et l'enthousiasme pour le stockage hivernal a été plus faible que les années précédentes. Globalement, le marché des barres d'armature a connu une offre et une demande faibles, avec des stocks restant bas. Les déséquilibres fondamentaux n'étaient pas prononcés, et les prix au comptant ont fluctué dans une fourchette étroite.

En regardant vers 2025, du côté de la demande, la demande principale en aval des barres d'armature provient de l'acier de construction, étroitement lié à l'immobilier et aux infrastructures. En 2024, les politiques immobilières de la Chine ont été davantage assouplies, mais les effets réels n'ont pas été significatifs. Les données du marché immobilier, des ventes aux nouveaux démarrages, ont continué de se détériorer, rendant difficile de prétendre qu'un plancher a été atteint, avec une marge de baisse supplémentaire. Cependant, compte tenu de la faible base des nouveaux démarrages immobiliers cette année, la baisse des nouveaux démarrages devrait se réduire en 2025. Le secteur des infrastructures, sous la pression de la résolution de la dette et des changements dans la structure des investissements, devrait connaître une croissance limitée, rendant difficile de compenser la faiblesse de la demande en acier pour l'immobilier. Par conséquent, en 2025, la demande de barres d'armature est très susceptible de rester faible. Dans un contexte de baisse continue de la demande finale, les bénéfices des aciéries pourraient encore diminuer, entraînant des réductions de production passives pour les barres d'armature. Globalement, les barres d'armature devraient continuer à suivre un schéma d'offre et de demande faibles en 2025. Avec une offre abondante de matières premières, le soutien des coûts pour les barres d'armature devrait rester instable, et le centre des prix pourrait encore baisser.