》Consultez les cotations, données et analyses de marché des produits en plomb de SMM

》Abonnez-vous pour consulter les prix historiques des métaux au comptant de SMM

》Cliquez pour accéder à la base de données SMM

SMM, 8 janvier :

Alors que la mi-janvier 2025 approche, quelle est la situation des stocks de matières premières des entreprises de fusion de plomb secondaire ? Y a-t-il une résistance à la hausse des prix des déchets de batteries ? Ce sujet a attiré une attention significative du marché.

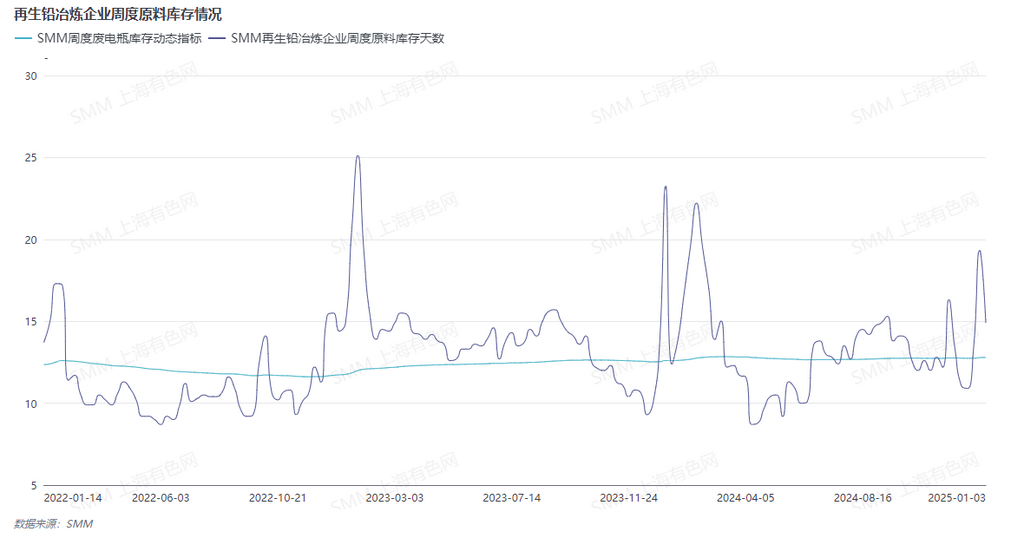

Du point de vue de l'inventaire hebdomadaire des matières premières, au 8 janvier, les données montrent que les jours d'inventaire pour les déchets contenant du plomb sont environ trois jours au-dessus de la moyenne dynamique historique, indiquant théoriquement une situation d'inventaire de matières premières légèrement détendue pour les fonderies.

La semaine dernière, en raison des contrôles liés à la protection de l'environnement dans l'Anhui, les fonderies locales ont fait face à des contraintes de production, entraînant une consommation lente des inventaires de matières premières. Avec la reprise de la production cette semaine, le niveau des inventaires de matières premières devrait diminuer à un rythme plus rapide. Notamment, cette semaine a vu de nouvelles fermetures pour maintenance dans des fonderies moyennes et grandes de plomb secondaire, ces fonderies déclarant qu'elles se prépareraient à acheter des matières premières uniquement après avoir confirmé les dates de production après les vacances. Cela suggère que la demande d'achat de matières premières avant les vacances s'est atténuée.

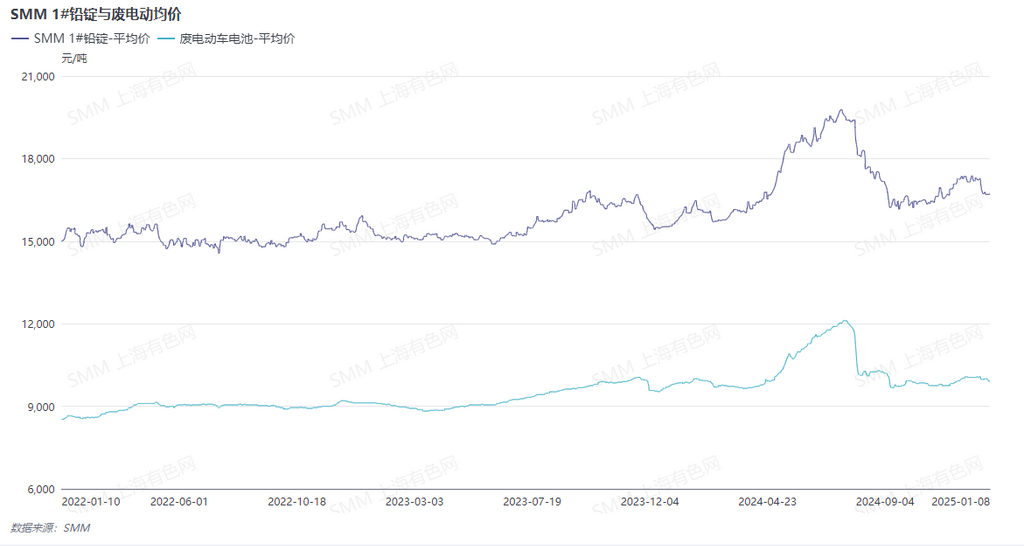

Actuellement, les grandes fonderies de plomb secondaire dans le Jiangsu, la Mongolie intérieure, le Shandong, le Shanxi et l'Anhui ont toutes arrêté leur production. Avant ces arrêts, la plupart des fonderies avaient presque épuisé leurs stocks de matières premières. Certaines entreprises achètent encore à bas prix, tandis que la plupart indiquent qu'elles reprendront leurs achats après les vacances. Selon l'expérience de SMM, avec le retard de la reprise post-vacances des recycleurs de déchets de batteries et la forte demande d'approvisionnement des fonderies, les prix des déchets de batteries pourraient connaître une augmentation significative après les vacances. Récemment, en raison d'une volonté insuffisante de stockage de la part des producteurs de batteries en aval avant les vacances du Nouvel An chinois, les prix du plomb ont fluctué dans une fourchette limitée avec un potentiel de rebond restreint. En raison de marges bénéficiaires insuffisantes, l'augmentation des prix des déchets de batteries achetés par les fonderies de plomb secondaire a été lente.

En résumé, la demande de stockage de matières premières avant les vacances des fonderies de plomb secondaire existe toujours, mais le déséquilibre entre l'offre et la demande n'est pas prononcé. Les prix des déchets de batteries ont une marge d'augmentation avant les vacances, bien que la hausse soit attendue comme modérée. Une attention particulière doit être portée à l'impact des arrangements de reprise post-vacances des fonderies de plomb secondaire sur les prix des déchets de batteries.