Depuis avril 2022, l'échantillon du programme de production de barres d'armature SMM a été élargi à 56 entreprises.

Selon les données d'enquête de SMM auprès de 56 principaux producteurs d'acier :

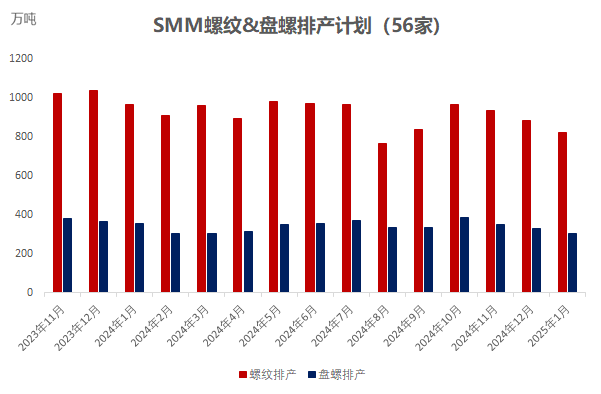

- La production prévue de barres d'armature pour janvier est de 8,214 millions de tonnes, en baisse de 613,500 tonnes par rapport à la production réelle de décembre, soit une diminution de 6,95 %.

- La production prévue de fil machine pour janvier est de 3,059 millions de tonnes, en baisse de 299,900 tonnes par rapport à la production réelle de décembre, soit une diminution de 8,93 %.

Graphique-1 : Programme de production de barres d'armature et de barres enroulées par les principales aciéries de construction (56 entreprises)

Source : SMM

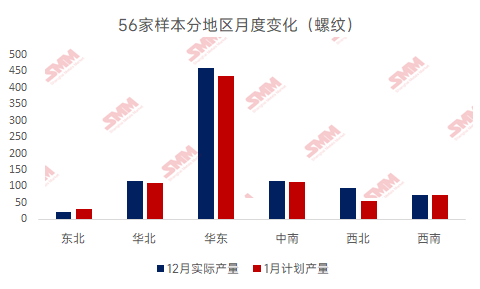

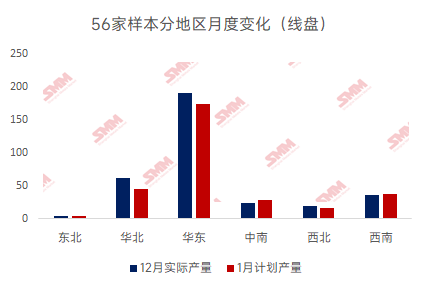

Par région (56 entreprises) :

Nord-Est de la Chine : La production prévue de barres d'armature totalise 307,300 tonnes, en hausse de 98,000 tonnes MoM, soit une augmentation de 46,82 %. La production prévue de fil machine totalise 40,000 tonnes, en hausse de 5,000 tonnes MoM, soit une augmentation de 14,29 %. ;

Nord de la Chine : La production prévue de barres d'armature totalise 1,098 million de tonnes, en baisse de 68,000 tonnes MoM, soit une diminution de 5,83 %. La production prévue de fil machine totalise 448,000 tonnes, en baisse de 178,000 tonnes MoM, soit une diminution de 28,43 %.

Est de la Chine : La production prévue de barres d'armature totalise 4,364 millions de tonnes, en baisse de 229,500 tonnes MoM, soit une diminution de 5 %. La production prévue de fil machine totalise 1,746 million de tonnes, en baisse de 166,900 tonnes MoM, soit une diminution de 8,73 %.

Centre-Sud de la Chine : La production prévue de barres d'armature totalise 1,171 million de tonnes, en baisse de 41,000 tonnes MoM, soit une diminution de 3,5 %. La production prévue de fil machine totalise 283,000 tonnes, en hausse de 46,000 tonnes MoM, soit une augmentation de 19,41 %.

Nord-Ouest de la Chine : La production prévue de barres d'armature totalise 565,000 tonnes, en baisse de 385,000 tonnes MoM, soit une diminution de 40,53 %. La production prévue de fil machine totalise 165,000 tonnes, en baisse de 29,000 tonnes MoM, soit une diminution de 14,95 %.

Sud-Ouest de la Chine : La production prévue de barres d'armature totalise 750,000 tonnes, en hausse de 12,000 tonnes MoM, soit une augmentation de 1,63 %. La production prévue de fil machine totalise 377,000 tonnes, en hausse de 23,000 tonnes MoM, soit une augmentation de 6,5 %.

Graphique-2 : Évolutions mensuelles régionales de la production de barres d'armature

Source : SMM

Graphique-3 : Évolutions mensuelles régionales de la production de fil machine

Source : SMM

Globalement :

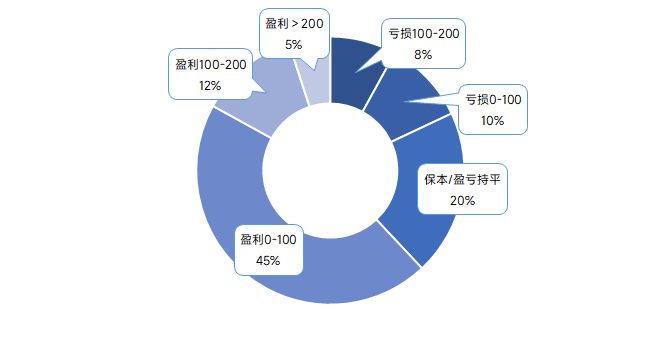

En décembre, les prix de l'acier de construction ont fluctué dans une fourchette étroite avec une fréquence réduite des variations de prix. Le sentiment du marché était un mélange d'attentes fortes pour la conférence économique et d'un faible sentiment de stockage hivernal. Parallèlement, la demande en aval s'est progressivement affaiblie, et l'activité commerciale globale du marché a diminué. Du côté des coûts, les prix du minerai de fer se sont légèrement ajustés, les fondamentaux du coke sont restés faibles, et la rentabilité de la production d'acier de construction dans les aciéries a varié. À l'exception de pertes généralisées dans le nord-ouest de la Chine, les autres régions ont enregistré des bénéfices modérés, allant de (-200, 200). Compte tenu des facteurs de rentabilité, les aciéries du nord de la Chine ont reporté leurs pauses de fin d'année à janvier, tandis que certaines zones de l'est de la Chine ont mis en œuvre des contrôles de production, et d'autres régions ont augmenté la maintenance. Du côté des fours électriques, avec l'approche du Nouvel An chinois, la plupart des aciéries à four électrique ont finalisé leurs plans de pause hivernale, et le taux d'exploitation devrait atteindre un point bas fin janvier. La production prévue de barres d'armature et de barres enroulées en janvier continue de diminuer.

Par région :

Nord-Est de la Chine : Les bénéfices des aciéries allaient de (0-100). Fin décembre, certaines aciéries de la région ont repris la production. Bien que les billettes d'acier soient encore vendues à l'extérieur, l'augmentation de la production de fonte brute a conduit à une production plus élevée d'acier de construction en janvier, principalement des barres d'armature.

Nord de la Chine : Les bénéfices des aciéries allaient de (0-200). Les plans de maintenance des aciéries de la région à la fin de 2024 ont été reportés à janvier, entraînant une baisse de la production d'acier de construction en janvier. .

Est de la Chine : Les bénéfices des aciéries allaient de (100-200). Certaines aciéries de la région ont repris la production, tandis que d'autres ont mis en œuvre des contrôles de production. L'augmentation de la production due à la reprise était inférieure à la réduction due aux contrôles, entraînant une diminution globale des programmes de production d'acier de construction en janvier.

Nord-Ouest de la Chine : Les bénéfices des aciéries allaient de (-200-(-100)). Les aciéries du nord-ouest de la Chine ont fait face à des coûts de production élevés et à une faible rentabilité. Une maintenance supplémentaire des hauts fourneaux et des lignes de laminage en janvier a conduit à une baisse significative des plans de production d'acier de construction.

Centre-Sud de la Chine : Les bénéfices des aciéries allaient de (-50-100). La maintenance des périodes précédentes s'est poursuivie dans la région, certaines aciéries ayant terminé la maintenance et repris la production fin janvier. La production de barres d'armature a diminué tandis que celle de fil machine a augmenté, entraînant peu de changement global dans la production d'acier de construction.

Sud-Ouest de la Chine , Les bénéfices des aciéries allaient de (-50-100). La montée en puissance régulière de la production suite à la mise en service de nouveaux hauts fourneaux a conduit à une légère augmentation des programmes de production d'acier de construction en janvier.

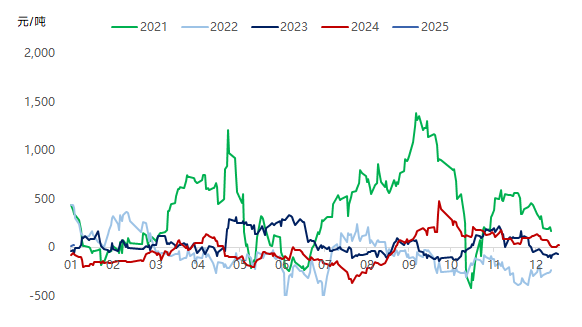

Graphique-4 : Tendances des bénéfices en temps réel de la production de barres d'armature par les aciéries depuis 2020

Source : SMM

Graphique-5 : Rentabilité marginale des barres d'armature dans les aciéries échantillons début octobre

Source : SMM

Perspectives :

À la fin du mois, coïncidant avec le Nouvel An chinois, la plupart des aciéries du nord de la Chine commenceront officiellement leur maintenance de fin d'année. Une maintenance supplémentaire aura également lieu dans le nord-ouest, le sud-ouest et le centre de la Chine. Le programme quotidien de production prévue de barres d'armature pour janvier devrait continuer de diminuer par rapport à décembre. Parallèlement, la plupart des aciéries à four électrique commenceront leurs pauses de fin d'année à la mi-janvier, avec une reprise prévue après le Nouvel An chinois. Le taux d'exploitation des aciéries à four électrique échantillons devrait atteindre un point bas fin janvier. Du côté de la demande, les conditions de construction extérieure dans le sud de la Chine restent modérées. Cependant, avec l'approche du Nouvel An chinois et l'arrivée d'air froid, les projets terminaux fermeront progressivement à partir de la mi-mois alors que les travailleurs rentrent chez eux. Certains projets en cours pour respecter les délais pourraient se poursuivre jusqu'aux vacances, mais leur demande sera limitée, et la demande terminale globale stagnera progressivement.

De plus, janvier tombe dans une période de vide macroéconomique domestique. Les politiques de stockage hivernal des aciéries sont intensivement introduites dans les régions. Cependant, selon les enquêtes de SMM, le stockage hivernal motivé par le marché a considérablement diminué par rapport aux années précédentes. Certains agents ont opté pour un paiement portant intérêt sans verrouiller les marchandises, d'autres ont passivement converti des volumes réguliers en stocks hivernaux, et certains acteurs du marché ont complètement abandonné le stockage hivernal. Globalement, l'offre d'acier de construction continuera de diminuer en janvier, avec le point de retournement des stocks survenant plus tard que les années précédentes. Une faible offre, une faible demande et de faibles stocks, associés à une faible activité du marché, limiteront les fluctuations des prix au comptant. Les prix devraient se stabiliser après la mi-mois, avec une reprise du marché après le Nouvel An chinois.