7 janvier 2025

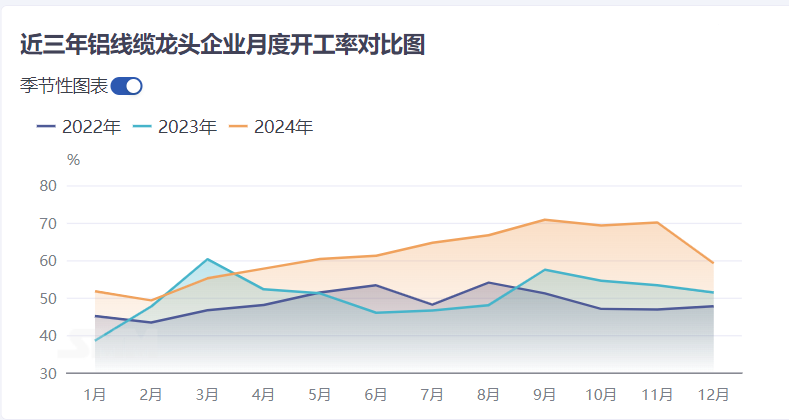

Selon les statistiques de SMM, le taux d'exploitation global de l'industrie nationale des fils et câbles en aluminium en décembre 2024 était de 51,01 %, en baisse de 8,95 % par rapport au mois précédent (MoM) et en hausse de 3,28 % par rapport à l'année précédente (YoY) en décembre 2023. Plus précisément, le taux d'exploitation des grandes entreprises en octobre a enregistré une baisse de 10,92 % MoM à 59,2 %, tandis que les entreprises de taille moyenne ont connu une diminution de 6,86 % MoM à 49,45 %, et les petites entreprises ont chuté de 13,56 % MoM à 27,12 %.

En décembre, avec l'arrivée de l'hiver, les chantiers dans le nord de la Chine se sont arrêtés en raison des basses températures, et les commandes des utilisateurs finaux ont ralenti, entraînant une forte baisse des conditions d'exploitation des entreprises de fils et câbles en aluminium et une diminution significative des expéditions, montrant un ralentissement inattendu. Par taille d'entreprise, les grandes entreprises ont réduit leur production principalement pour la maintenance des équipements, la livraison des commandes de State Grid étant terminée. Les petites et moyennes entreprises ont également affiché des taux d'exploitation faibles en raison de la basse saison en fin d'année.

En termes de commandes spécifiques, la livraison des commandes de très haute tension s'est temporairement achevée, et la plupart des commandes livrées en décembre étaient dispersées, telles que les commandes de réseaux de distribution et de stocks, sans calendrier de livraison urgent. Pour les câbles en alliage d'aluminium, la production de modules photovoltaïques a diminué MoM en décembre, et les commandes liées à la connexion au réseau des nouvelles énergies ont montré des performances relativement faibles. Concernant les fils émaillés, la demande pour les fils émaillés en aluminium dans le sud de la Chine était forte, avec une tendance à une "ruée vers l'exportation". Actuellement, les performances opérationnelles restent solides, en faisant l'un des segments les plus performants. Selon les données des appels d'offres de State Grid, le volume des commandes pour le premier trimestre 2025 devrait diminuer de plus de 20 % YoY, et les entreprises ont exprimé des préoccupations concernant les livraisons du premier trimestre.

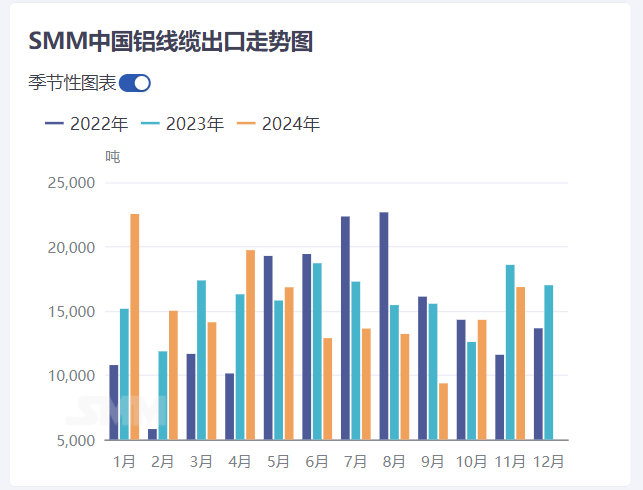

Selon les données douanières, les exportations de fils et câbles en aluminium en novembre 2024 ont totalisé 16,800 tonnes, poursuivant la tendance à la reprise avec une augmentation de 18,31 % MoM par rapport à octobre. Cependant, les performances globales des exportations étaient plus faibles que la même période l'année dernière, avec une baisse de 8,91 % YoY par rapport à novembre 2023. En octobre, la valeur totale des exportations de fils et câbles en aluminium a atteint 50,86 millions de dollars, en hausse de 22,53 % MoM. De janvier à novembre, le volume total des exportations nationales de fils et câbles en aluminium était de 168,600 tonnes, en baisse de 3,49 % YoY par rapport à 174,600 tonnes sur la même période en 2023.

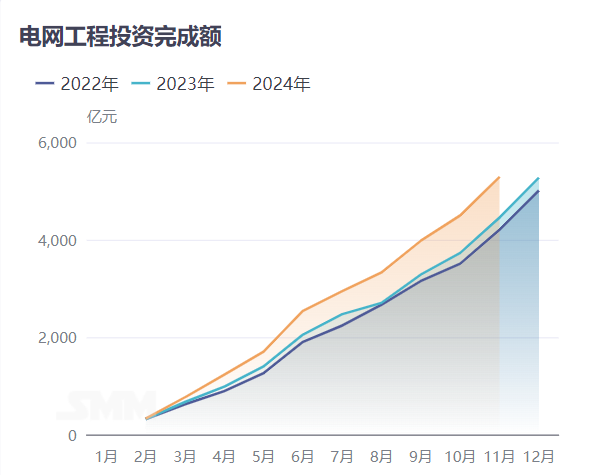

Analyse succincte de SMM : Selon les données de l'Administration nationale de l'énergie, les investissements dans les projets de réseau électrique de janvier à novembre 2024 ont atteint 529 milliards de yuans, en hausse de 18,7 % YoY par rapport à 445,8 milliards de yuans sur la même période en 2023. Les informations disponibles publiquement montrent que trois lignes AC ont été officiellement mises en service cette année, trois lignes DC ont été entièrement achevées, et pendant la période du "14e Plan quinquennal", trois autres lignes sont en construction, quatre lignes attendent une approbation et 14 projets de très haute tension sont en réserve. Au cours des cinq prochaines années, la proportion des investissements dans les projets de très haute tension pourrait encore augmenter. Cependant, sur la base du nombre et de la valeur des appels d'offres de State Grid, à la fin de 2024, les deux étaient inférieurs aux attentes du début d'année. Cela pourrait avoir un impact sur le calendrier de livraison pour 2025, et à court terme, les performances opérationnelles de l'industrie des fils et câbles en aluminium devraient diminuer l'année prochaine.