SMM, 7 janvier :

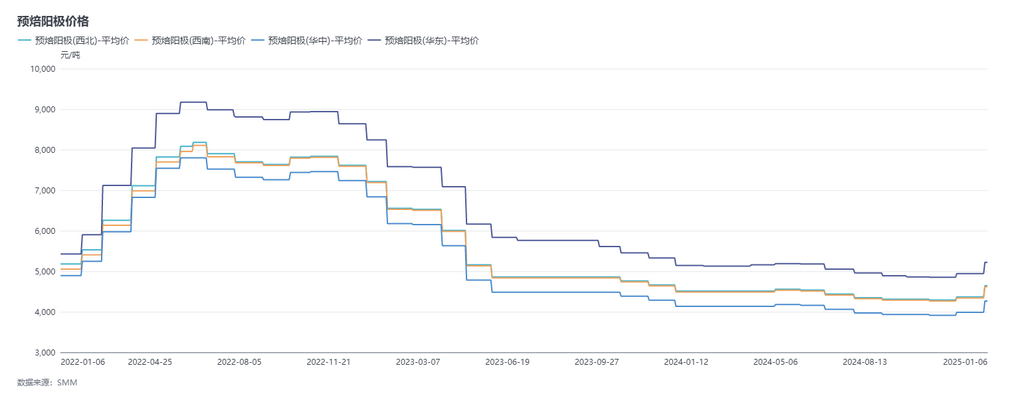

Durant le cycle de décembre (du 6 décembre au 6 janvier), les prix des anodes précuites de SMM ont poursuivi leur tendance haussière. Le prix de référence d'achat de janvier 2025 d'une certaine fonderie d'aluminium dans le Shandong était de 4,025 yuans/tonne, en hausse de 7,42 % en glissement mensuel. Selon SMM, les prix des commandes d'exportation des anodes précuites de janvier ont suivi la hausse des prix des matières premières domestiques, avec des ajustements autour de 30 à 40 $/tonne. À ce jour, les prix des anodes précuites de SMM en Chine orientale se sont établis entre 4,025 et 6,418 yuans/tonne.

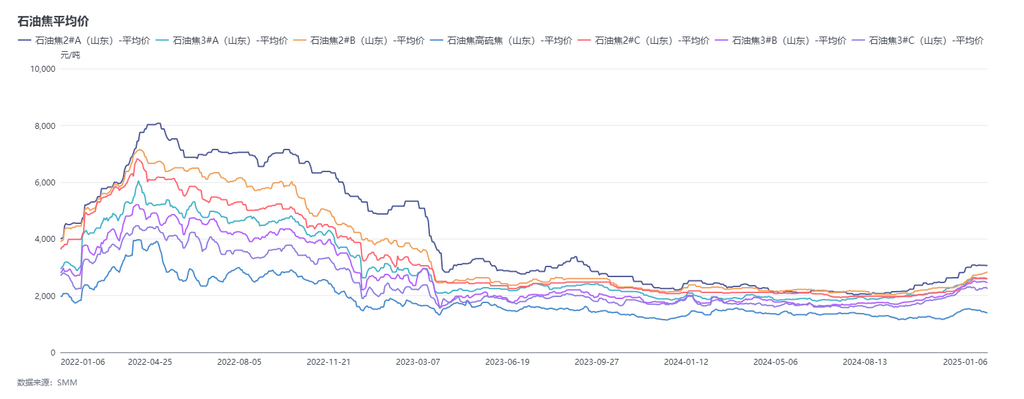

Côté matières premières : Pendant ce cycle, les prix du coke de pétrole ont montré une légère divergence. Les prix du coke de pétrole à faible teneur en soufre ont maintenu une tendance générale à la hausse, tandis que les prix du coke de pétrole à teneur moyenne et élevée en soufre ont diminué dans la seconde moitié de décembre en raison de prix élevés réduisant l'intérêt d'achat en aval. La hausse du marché du coke de pétrole à faible teneur en soufre a été principalement influencée par de faibles niveaux de stocks dans les raffineries du nord-est de la Chine. De plus, les entreprises de matériaux d'anode en aval ont continué leur demande d'approvisionnement, entraînant plusieurs augmentations de prix pour le coke de pétrole à faible teneur en soufre. Selon les statistiques de SMM, à ce jour, le prix moyen du coke de pétrole à faible teneur en soufre dans le nord-est de la Chine était d'environ 3,323 yuans/tonne, en hausse de 18,47 % par rapport au cycle précédent. La hausse des prix du coke de pétrole à faible teneur en soufre a stimulé le sentiment général du marché pour le coke de pétrole. Couplée à certaines entreprises en aval commençant à constituer des stocks, cela a encore poussé les prix du coke de pétrole à la hausse. Au 18 décembre, le prix moyen du coke de pétrole dans les raffineries locales a atteint un sommet mensuel de 1,995 yuans/tonne. Cependant, à mesure que les prix atteignaient des niveaux élevés et que les entreprises en aval terminaient leur stockage concentré, les prix du coke de pétrole dans les raffineries locales ont commencé à s'affaiblir. Globalement, les prix du coke de pétrole ont connu un processus de hausse initiale suivie d'un repli. Selon les données d'enquête de SMM, au 6 janvier, le prix moyen du coke de pétrole dans les raffineries locales est retombé à 1,859 yuans/tonne, en légère baisse de 0,06 % par rapport au 6 décembre.

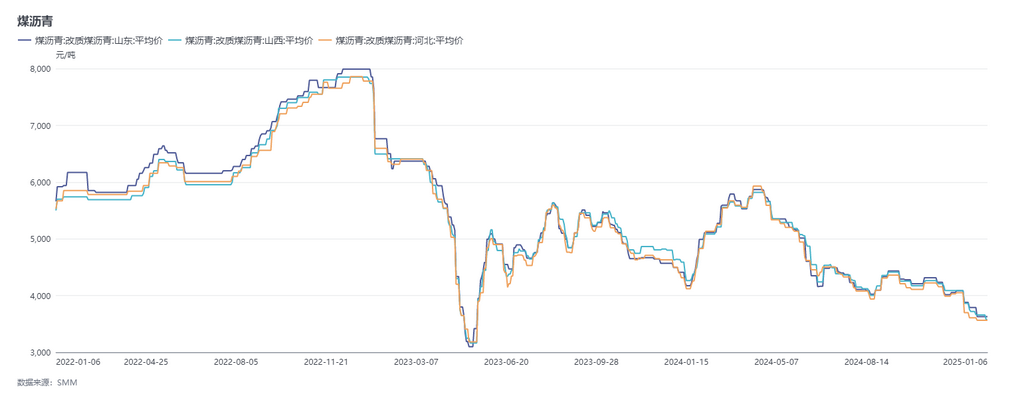

Pour le brai de goudron de houille, les prix ont continué de baisser pendant le cycle. Selon les données de SMM, au 6 janvier, le prix moyen du brai de goudron de houille était de 3,590 yuans/tonne, en baisse de 11,90 % par rapport au 6 décembre. Globalement, le coût des anodes précuites est resté relativement ferme.

Côté offre : En décembre 2024, les conditions d'exploitation des entreprises domestiques d'anodes précuites ont légèrement diminué. Dans certaines régions du Henan, du Hebei et du Shandong, la production a été légèrement réduite en raison de contrôles d'urgence pour des épisodes de pollution atmosphérique sévère, les processus de calcination et de cuisson de la plupart des entreprises étant affectés à divers degrés. De plus, certaines entreprises ont repris leurs opérations après maintenance. SMM a estimé que le taux d'exploitation de l'industrie en décembre était de 77,44 %, en baisse de 0,13 point de pourcentage en glissement mensuel. Globalement, bien que l'offre d'anodes précuites ait légèrement diminué, l'offre globale est restée relativement suffisante.

Côté demande : Fin décembre, les statistiques de SMM ont montré que la capacité existante des entreprises d'aluminium domestiques était d'environ 45,71 millions de tonnes, avec une capacité opérationnelle d'environ 43,53 millions de tonnes. Le taux d'exploitation de l'industrie a augmenté de 2,49 points de pourcentage en glissement annuel pour atteindre 95,38 %. Actuellement, la capacité opérationnelle des fonderies d'aluminium domestiques montre à la fois des augmentations et des diminutions. L'augmentation provient principalement de la montée en puissance d'un nouveau projet dans une fonderie d'aluminium au Xinjiang, tandis que la diminution est principalement due à des réductions de production dans plusieurs fonderies d'aluminium au Sichuan causées par des pertes et dans certaines fonderies au Guangxi en raison de transformations technologiques. De plus, un projet de remplacement de capacité dans une fonderie d'aluminium en Mongolie intérieure progresse comme prévu et devrait être achevé dans l'année, tandis qu'un projet de remplacement au Ningxia a déjà été achevé. En janvier 2025, la capacité opérationnelle de l'aluminium domestique est restée stable. L'impact négatif des réductions de production antérieures sur la production est devenu évident. SMM a appris qu'aucune entreprise supplémentaire ne prévoit actuellement de réduire sa production. Fin décembre, la capacité opérationnelle annualisée de l'aluminium domestique est restée stable à 43,53 millions de tonnes/an. L'industrie des anodes précuites a montré une forte performance de la demande domestique.

Commentaire bref : Pendant le cycle, une certaine entreprise d'aluminium dans le Shandong a annoncé son prix de référence pour l'appel d'offres des anodes précuites de janvier 2025, en hausse de 278 yuans/tonne en glissement mensuel. Parallèlement, une grande entreprise de vente d'anodes précuites domestique a également annoncé son prix de vente des anodes précuites de janvier, en hausse de 241 yuans/tonne en glissement mensuel. Pendant le cycle, les prix du coke de pétrole ont légèrement fluctué, tandis que les prix du brai de goudron de houille ont continué de s'affaiblir. Le coût des anodes précuites est resté soutenu. Selon les calculs de SMM, au 6 janvier, le coût des anodes précuites en Chine était d'environ 4,265 yuans/tonne. En raison de la hausse des prix des anodes précuites en janvier, la rentabilité immédiate moyenne des entreprises s'est nettement améliorée. À l'approche des vacances du Nouvel An chinois, SMM a appris que certaines entreprises ont encore de petits plans de stockage. Par conséquent, les prix du coke de pétrole devraient rester stables avec de légères fluctuations avant les vacances. En l'absence de soutien significatif du côté des coûts pour des augmentations, les prix des anodes précuites devraient rester stables ou légèrement s'affaiblir lors du prochain cycle. L'attention future devrait se concentrer sur les conditions d'exploitation des anodes précuites et des entreprises d'aluminium en aval.