SMM, 7 janvier :

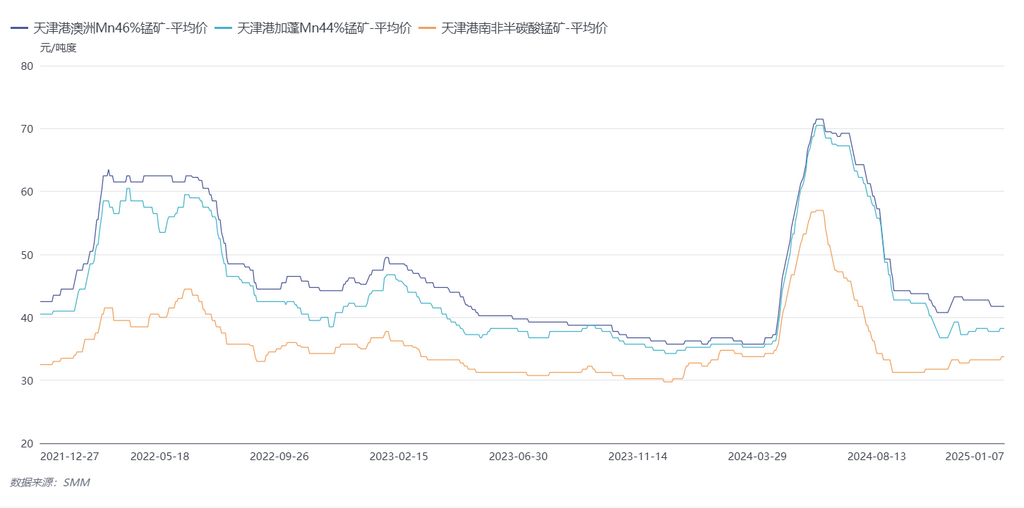

À ce mardi, dans les ports du nord : le minerai grumeleux australien était au prix de 41,5-42 yuan/mtu (stable par rapport à la semaine précédente) ; le minerai fin australien à 38-38,5 yuan/mtu (stable par rapport à la semaine précédente) ; le semi-carbonate sud-africain à 33,5-34 yuan/mtu (en hausse de 1,50 % par rapport à la semaine précédente) ; le minerai gabonais à 38-38,5 yuan/mtu (en hausse de 1,32 % par rapport à la semaine précédente) ; le minerai à haute teneur en fer sud-africain à 28,5-29 yuan/mtu (stable par rapport à la semaine précédente). Dans les ports du sud : le minerai grumeleux australien était au prix de 43,5-44 yuan/mtu (stable par rapport à la semaine précédente) ; le minerai fin australien à 39-39,5 yuan/mtu (stable par rapport à la semaine précédente) ; le semi-carbonate sud-africain à 34-34,5 yuan/mtu (stable par rapport à la semaine précédente) ; le minerai gabonais à 40,5-41 yuan/mtu (en hausse de 1,24 % par rapport à la semaine précédente) ; le minerai à haute teneur en fer sud-africain à 29-29,5 yuan/mtu (stable par rapport à la semaine précédente).

Actuellement, les cotations des mineurs restent fermes, tandis que les usines d'alliages en aval sont prudentes dans leurs achats, maintenant ainsi la stabilité du marché au comptant du minerai de manganèse. Concernant les perspectives des prix du minerai de manganèse importé, le sentiment général du marché est optimiste. Plus précisément, la plupart des acteurs de l'industrie sont confiants quant à une hausse future des prix du minerai de manganèse, principalement en raison de l'offre limitée de certaines variétés principales de minerai de manganèse, des demandes actives sur le marché et de la réticence des mineurs à vendre à bas prix. De plus, le rythme de déstockage des inventaires de minerai de manganèse dans les ports s'est accéléré, les usines d'alliages ont des besoins de stockage hivernal, le soutien de la demande en aval s'est renforcé, et les cotations des mineurs restent fermes.

D'autre part, certains acteurs de l'industrie sont pessimistes quant aux prix du minerai de manganèse, principalement en raison de l'excédent d'offre de minerai de manganèse dans les ports du nord, des usines d'alliages du nord qui restent prudentes dans leurs achats de minerai de manganèse, et de leur faible acceptation des minerais de manganèse à prix élevé. En outre, le taux d'exploitation des usines d'alliages du sud reste à un niveau bas, entraînant une faible demande d'achat de minerai de manganèse.

Un petit nombre d'acteurs de l'industrie estiment que les prix du minerai de manganèse resteront stables, principalement parce que le stock total de minerai de manganèse dans les ports est suffisant, et que les usines d'alliages en aval, en raison de la pression de production, ont tendance à négocier à la baisse les prix d'achat et montrent une faible volonté d'acheter du minerai de manganèse à prix élevé. Le bras de fer entre l'offre et la demande de minerai de manganèse suggère que les prix devraient rester stables à l'avenir.

》Abonnez-vous pour consulter les tendances historiques des prix des produits en manganèse de SMM