SMM, 26 décembre :

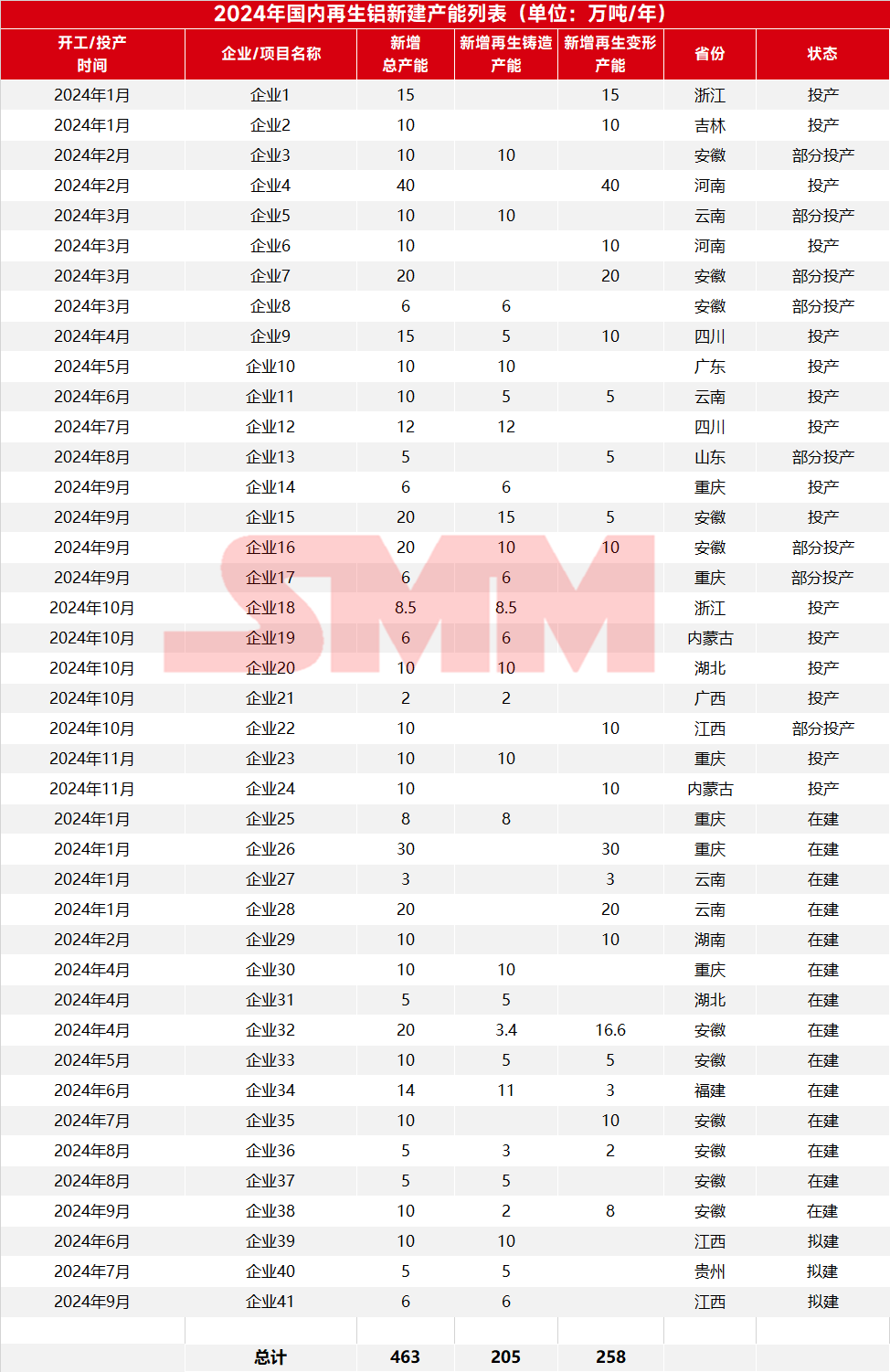

Selon les statistiques de SMM, 41 nouveaux projets et projets en construction d'aluminium secondaire devraient être ajoutés en Chine en 2024, avec une capacité totale de 4,63 millions de tonnes. Parmi eux, la nouvelle capacité pour l'alliage d'aluminium secondaire de fonderie est d'environ 2,05 millions de tonnes, tandis que celle pour l'alliage d'aluminium secondaire corroyé est d'environ 2,58 millions de tonnes.

Les nouvelles capacités spécifiques et les conditions d'exploitation des projets sont résumées par entreprise et structure de produit comme suit :

En se concentrant uniquement sur l'alliage d'aluminium secondaire de fonderie, les statistiques de SMM montrent que 28 nouveaux projets et projets en construction d'alliage d'aluminium secondaire de fonderie sont prévus en Chine pour 2024, impliquant une capacité de 2,05 millions de tonnes. Parmi ceux-ci, 16 projets devraient être opérationnels, avec une nouvelle capacité réelle de 1,32 million de tonnes cette année. Par rapport à la capacité de 1,88 million de tonnes en 2023, le rythme d'expansion de la capacité continue de ralentir. La plupart des nouvelles capacités cette année devraient commencer à fonctionner au second semestre, avec seulement 460 000 tonnes démarrant au premier semestre, représentant environ 35 % de la nouvelle capacité.

Les capacités d'alliage d'aluminium secondaire de fonderie achevées en 2024 sont les suivantes :

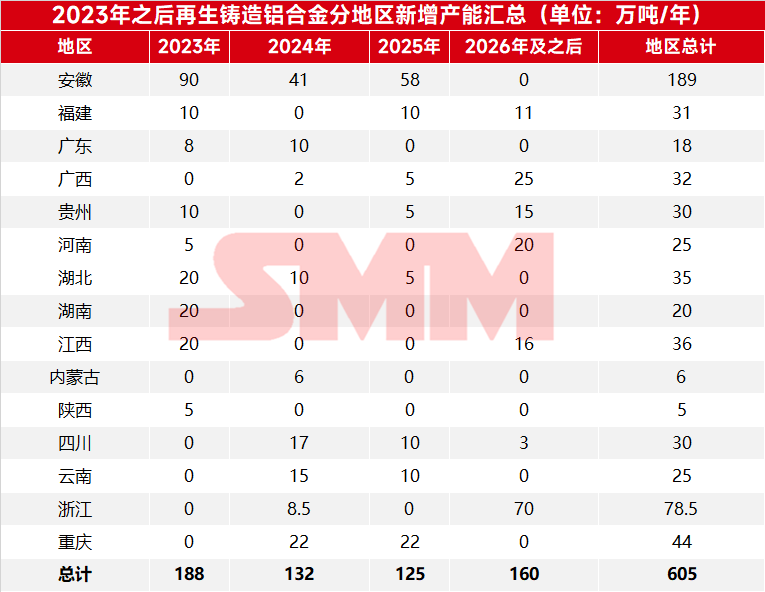

En termes de répartition régionale des nouvelles capacités, l'Anhui, le Sichuan et le Yunnan se classent parmi les trois premiers, avec de nouvelles capacités de 410 000 tonnes, 170 000 tonnes et 150 000 tonnes, respectivement, en 2024. La répartition régionale spécifique est la suivante :

Du point de vue des entreprises, plus de la moitié des nouvelles capacités sont apportées par des entreprises leaders. Leurs nouveaux sites de production dans le Yunnan, le Hubei, l'Anhui et d'autres régions élargiront davantage leur couverture de marché et optimiseront leurs structures de produits.

Bien que l'expansion des projets d'alliage d'aluminium secondaire de fonderie ait légèrement ralenti cette année, la faible consommation en aval et la mise en service de nouvelles capacités ont encore aggravé la surabondance de l'industrie, intensifiant la concurrence sur le marché. Parallèlement, l'approvisionnement domestique en ferraille d'aluminium reste tendu, et le réapprovisionnement global en ferraille d'aluminium importée est limité en raison de l'inversion des prix domestiques et internationaux, ne répondant pas à la demande croissante en aval. Cela a conduit à des prix élevés des matières premières, réduisant les bénéfices ou provoquant même des pertes pour les entreprises d'aluminium secondaire, affectant ainsi leur enthousiasme pour la production et limitant l'amélioration du taux d'exploitation de l'industrie. D'ici 2025, la mise en service de nouvelles capacités d'alliage d'aluminium secondaire devrait continuer à un rythme lent. De plus, en raison des ajustements politiques et des contraintes en matières premières, certaines capacités pourraient quitter le marché.