》Consulter les prix du cuivre SMM, les données et l'analyse du marché

》S'abonner pour consulter les prix historiques des métaux au comptant SMM

Au cours du mois, Jiangxi Copper Corporation, China Copper, Tongling Nonferrous Metals et Jinchuan Group ont finalisé le benchmark TC des contrats à long terme de concentré de cuivre 2025 à 21,25 $/mt et 2,125¢/lb. Le benchmark TC des contrats à long terme de concentré de cuivre 2024 a été fixé à 80 $/mt et 8,0¢/lb.

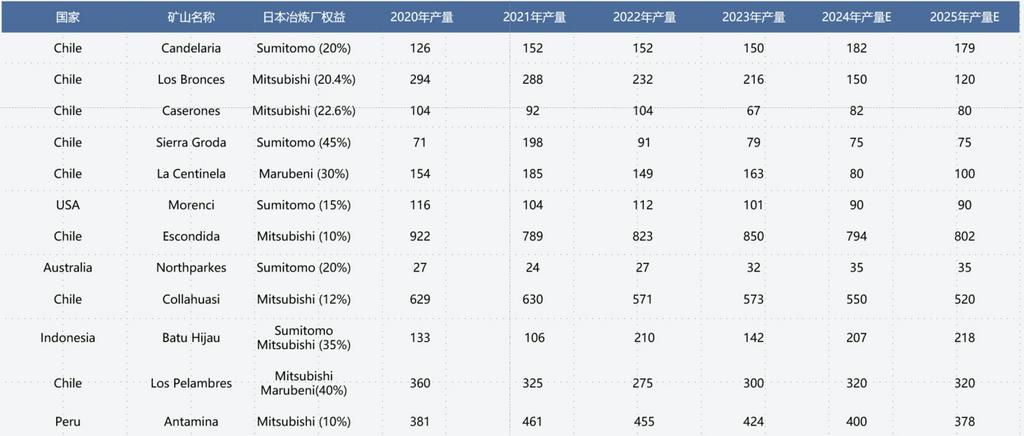

Cependant, après la conclusion des négociations entre les fonderies chinoises et Antofagasta, les résultats des négociations entre les fonderies japonaises et Antofagasta sont également imminents. Selon des rumeurs de marché, une fonderie japonaise, avec un volume commercial annuel d'environ 50,000 mt avec Antofagasta, est susceptible de suivre le résultat de 21,25 $. Une autre fonderie japonaise, avec un volume commercial annuel de 300,000-400,000 mt avec Antofagasta, a été parmi les premières à accepter un benchmark de 25 $. La dernière fonderie japonaise, avec un volume commercial annuel de plus de 300,000 mt avec Antofagasta, est encore en négociations et exige un benchmark supérieur à 30 $ pour l'année prochaine.

Historiquement, les chiffres de référence cités par Antofagasta/Freeport aux fonderies en Chine, au Japon et en Corée du Sud sont restés largement cohérents, avec des différences minimes. Cependant, en raison de l'écart significatif entre l'offre et la demande de concentrés de cuivre l'année prochaine, les formes et les résultats des contrats à long terme sont devenus plus diversifiés. Depuis le siècle dernier, le Japon et la Corée du Sud, avec leurs économies avancées en Asie, avaient la plus grande demande annuelle de concentrés de cuivre. En conséquence, le Japon est devenu le principal négociateur avec Antofagasta/Freeport chaque année. Avec la croissance économique ultérieure de la Chine et l'expansion de son industrie des métaux non ferreux, la Chine a remplacé le Japon en tant que principal négociateur avec Antofagasta/Freeport. Pendant une longue période au 21e siècle, les fonderies au Japon et en Corée du Sud ont dû accepter les résultats de référence négociés entre la Chine et Antofagasta/Freeport. Alors pourquoi y a-t-il une position subjective aussi forte de la part des fonderies japonaises et sud-coréennes dans les négociations de cette année avec Antofagasta?

Les fonderies japonaises et sud-coréennes ont depuis longtemps reconnu la rareté des ressources domestiques, qui ne peuvent pas répondre aux besoins de leur développement industriel. En conséquence, les entreprises de fusion au Japon et en Corée du Sud ont commencé à investir dans des mines dans des régions telles que les Amériques et l'Australie dès le début. Cependant, au lieu de participer aux dividendes des mines, elles ont sécurisé des droits miniers pour résoudre le problème de l'insuffisance des ressources domestiques.

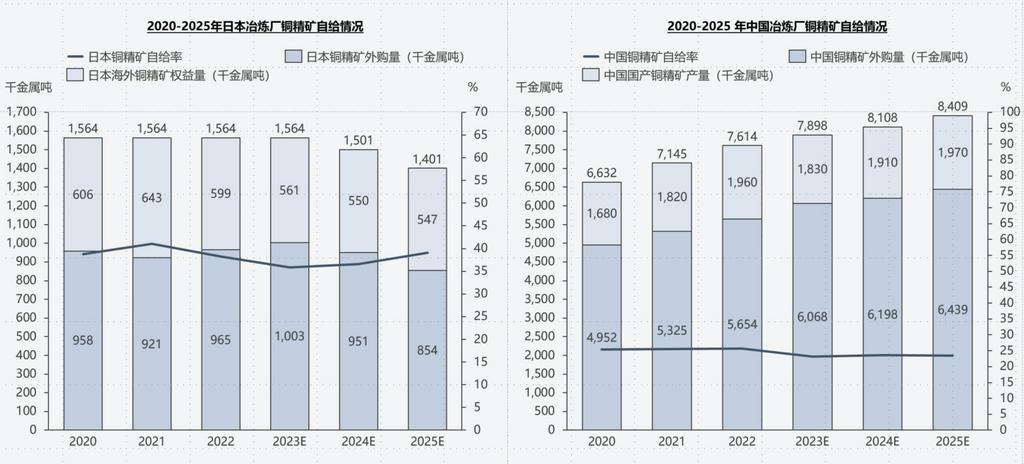

En comparant les taux d'autosuffisance en matières premières de la Chine et du Japon, il est évident que le taux d'autosuffisance en concentré de cuivre du Japon peut être maintenu à 40%-50%, tandis que celui de la Chine n'est qu'à environ 25%. En d'autres termes, la structure des matières premières des fonderies chinoises dépend beaucoup plus des sources externes par rapport aux fonderies japonaises. Par conséquent, les fonderies japonaises, comparées à leurs homologues chinoises, ont un plus grand levier pour négocier un chiffre de référence avec Antofagasta face à des pénuries d'approvisionnement significatives à l'avenir.

》Cliquez pour consulter la base de données de la chaîne industrielle du cuivre SMM