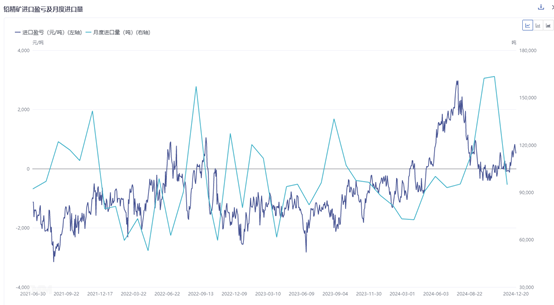

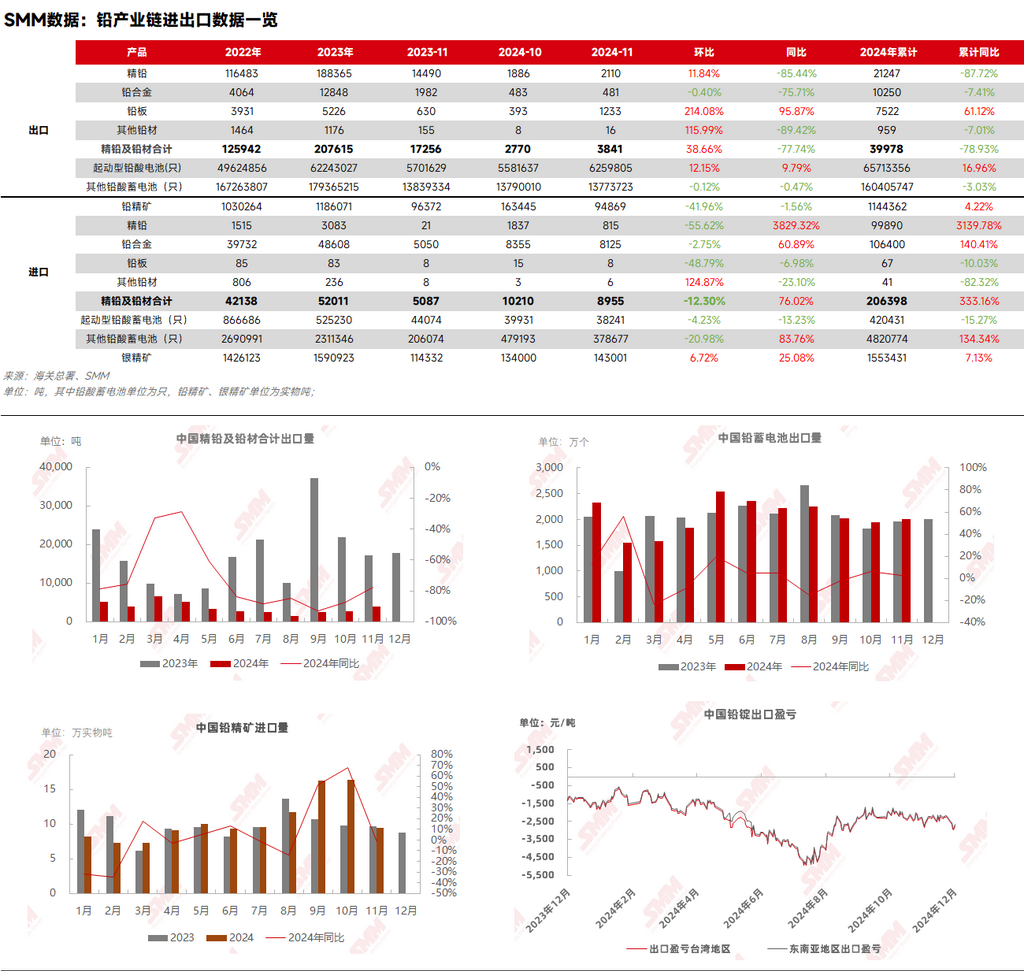

Au quatrième trimestre 2024, la fenêtre d'importation pour le concentré de plomb s'est fermée, marquant la fin de la rentabilité théorique des importations sur le marché. Avec l'arrivée en masse des commandes d'importation des fonderies pour le second semestre, celles-ci ont réduit la demande d'approvisionnement et les cotations, entraînant un nouveau ralentissement du marché domestique du commerce de concentré de plomb. Selon les données douanières, les importations de concentré de plomb en novembre 2024 ont totalisé 94,900 tonnes, en baisse de 41,96 % par rapport au mois précédent et de 1,56 % par rapport à l'année précédente. Les importations cumulées de concentré de plomb pour 2024 ont atteint 1,144 million de tonnes (contenu métallique), en hausse de 4,22 % par rapport à l'année précédente.

Par pays, le Pérou, la Russie et l'Australie étaient les principales sources d'importation de concentré de plomb en novembre, représentant 44,7 % du total. Un négociant a noté que le cycle d'expédition concentré des mines de plomb-zinc américaines était terminé, entraînant une baisse significative des importations de concentré de plomb en provenance des États-Unis.

À l'approche de la fin de l'année, certaines fonderies de plomb primaire, visant à atteindre leurs objectifs annuels de production, ont augmenté leurs achats de minerai de plomb-argent et de minerai de plomb polymétallique. Bien que ces types de concentré de plomb aient des teneurs en métal de plomb relativement faibles, leurs cotations étaient proches de zéro ou négatives pour les TC. Concernant le minerai importé, la tendance des importations de concentré d'argent en novembre différait de celle du concentré de plomb, enregistrant une croissance positive par rapport au mois précédent. Les importations de concentré d'argent en novembre ont atteint 143,000 tonnes, en hausse de 6,72 % par rapport au mois précédent et de 25,08 % par rapport à l'année précédente. Fin décembre, le ratio des prix SHFE/LME du plomb a brièvement rebondi. Cependant, alors que l'offre de concentré de plomb restait tendue, les fournisseurs ont temporairement abaissé les cotations pb60TC. La rentabilité réelle des importations des nouveaux contrats signés pour le concentré de plomb pourrait être inférieure aux niveaux théoriques de rentabilité. Les fonderies ont généralement adopté une approche attentiste, avec des transactions pour le minerai de plomb à haute teneur en argent motivées par une demande rigide, tandis que l'intérêt pour l'achat de minerai de plomb à faible teneur en argent restait minimal.

》Cliquez pour consulter la base de données de la chaîne industrielle des métaux SMM