》Consulter les cotations des produits en plomb SMM, les données et l'analyse du marché

》S'abonner pour consulter les prix historiques des métaux au comptant SMM

》Cliquer pour consulter la base de données de la chaîne industrielle des métaux SMM

Selon une enquête de SMM, les différences de coûts entre les fonderies de plomb primaire résident principalement dans les coûts de traitement de la fusion, la structure des matières premières, les canaux d'approvisionnement et d'autres facteurs.

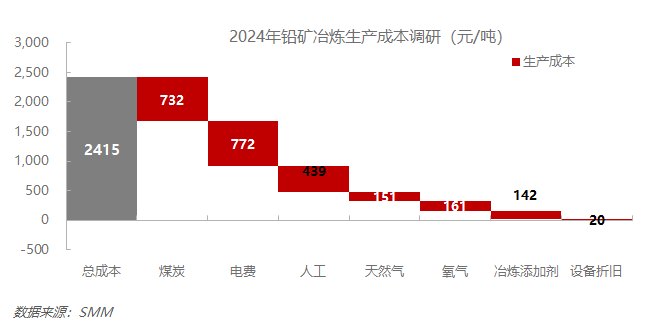

En termes de coûts de traitement de la fusion, les prix du charbon ont diminué après des sommets en 2023. Au 17 décembre 2024, le prix moyen du coke métallurgique de grade 1 SMM en 2024 a diminué de près de 15 % par rapport à la moyenne de 2023. De plus, avec l'achèvement des transformations technologiques d'économie d'énergie telles que la récupération de chaleur perdue et les solutions de stockage d'énergie dans les fonderies, les prix et coûts énergétiques ne sont plus fréquemment mentionnés par les fonderies de plomb. Les autres composantes des coûts, comme la main-d'œuvre, le gaz naturel, l'oxygène et les additifs de fusion, n'ont montré aucune fluctuation significative. Selon l'enquête SMM, bien que la structure des matières premières des fonderies de plomb primaire domestiques varie considérablement, le processus de fusion est relativement mature et stable. Après plusieurs cycles de transformations technologiques, le processus repose principalement sur des fours à soufflage par le bas enrichis en oxygène équipés d'unités de production d'oxygène indépendantes, certains fabricants adoptant des conceptions de fours continus pour réduire la consommation d'énergie.

La capacité traditionnelle de fusion du plomb utilise du concentré de plomb avec une teneur de 45-55 comme matière première de production. Cependant, en 2024, avec des prix TC du concentré de plomb restant bas, certaines fonderies de plomb ont réduit la teneur d'alimentation du concentré de plomb et augmenté l'apport de concentré de plomb de faible teneur (35-45) contenant des métaux associés tels que le cuivre, le zinc et l'argent. La teneur d'alimentation en plomb affecte les taux de récupération du plomb, augmentant ainsi le coût de fusion par tonne de métal de plomb mais améliorant considérablement l'efficacité de récupération et la rentabilité globale d'autres métaux précieux. En 2024, les fonderies de plomb primaire de taille moyenne et grande et celles disposant de projets de récupération complète de métaux multiples ont pu compenser entièrement les pertes de fusion du plomb et maintenir leur rentabilité grâce aux bénéfices des sous-produits et aux avantages d'approvisionnement en matières premières. Cependant, pour garantir la valeur de production et les bénéfices, la teneur d'alimentation en métal de plomb pourrait diminuer, entraînant une réduction de la production de plomb raffiné. Par conséquent, à l'exception de quelques fabricants utilisant du plomb brut, du minerai de plomb oxydé ou des résidus de récupération de fusion plomb-zinc comme matières premières, le coût estimé de traitement de fusion pour les fonderies de plomb primaire en 2024 est d'environ 2,000-2,500 yuans, légèrement inférieur à celui de 2023. (Courbe des coûts des fonderies de plomb de mars 2023 et analyse des profits-pertes [Analyse SMM])

De plus, les différences dans la structure des matières premières ont entraîné des variations significatives des coûts d'approvisionnement. Avec l'expansion et la mise en service de projets de récupération complète et de démantèlement de batteries usagées dans plusieurs fonderies du Henan et du Hunan, la proportion de matières premières non concentrées en plomb dans l'alimentation des fonderies de plomb primaire devrait atteindre environ 40 % en 2024. Pendant la haute saison de récupération des batteries usagées, les fonderies du Henan mélangent des déchets contenant du plomb et du concentré de plomb dans un ratio proche de 1:1. Plusieurs fonderies achètent également régulièrement des résidus contenant du plomb provenant de la fusion d'étain-antimoine et de zinc pour les mélanger et les récupérer de manière complète. Outre les différences dans la structure des matières premières, les canaux d'approvisionnement et les structures de propriété des fonderies entraînent également des variations significatives des coûts d'approvisionnement en matières premières. Concernant le minerai importé, selon une enquête SMM, environ la moitié des entreprises domestiques participent à l'approvisionnement en minerai importé. En 2023, le minerai importé représentait 33,59 % du volume total de production des fonderies domestiques. Au second semestre 2024, avec la concentration des arrivées de minerai importé, la proportion de minerai importé devrait augmenter légèrement de 2 à 3 points de pourcentage. De plus, avec l'ouverture de la fenêtre d'importation en 2024, les fonderies s'approvisionnant en minerai importé ont bénéficié de meilleures opportunités de tarification, entraînant des profits plus élevés de la fusion de minerai importé par rapport à 2023.

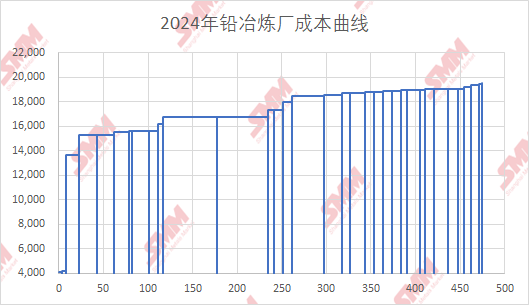

Sur la base de la courbe des coûts du plomb primaire (y compris les coûts estimés d'approvisionnement en matières premières), 37,3 % de la capacité des fonderies de plomb primaire avaient des coûts modérément inférieurs au prix moyen du plomb SMM 1#, tandis que les autres fonderies ont subi des pertes de fusion du plomb allant de 0 à 2,200 yuans/tonne. Comme les années précédentes, les pertes de fusion du plomb ont été principalement compensées par les revenus de récupération complète et d'extension de la chaîne industrielle. De plus, les prix élevés de l'argent en 2024 ont assuré des profits de raffinage stables pour les fonderies. En regardant vers 2025, la fusion du plomb devrait rester axée sur la récupération complète de l'argent, du cuivre, du zinc et d'autres métaux rares. Bien qu'une augmentation des investissements dans les ressources plomb-zinc soit prévue, la croissance des ressources multi-métaux est relativement limitée. La valorisation de certaines ressources rares a également été légèrement ajustée, ce qui pourrait encore élargir les différences de cotation des frais de traitement pour différents types de matières premières de minerai de plomb. En raison des différences dans la structure des matières premières et du degré d'extension de la chaîne industrielle, la rentabilité des fonderies de plomb primaire varie considérablement, avec une polarisation devenant plus marquée.