SMM ngày 29/8:

Nhìn lại tổng thể thị trường hợp kim kẽm đúc áp lực trong nửa đầu năm, hoạt động xuất nhập khẩu của Trung Quốc diễn ra thế nào giữa tranh chấp thuế quan và cơn sốt xuất khẩu? Triển vọng nửa cuối năm ra sao?

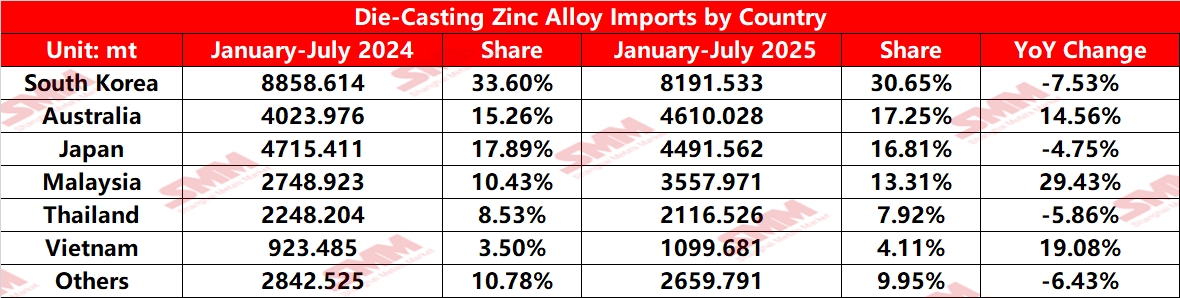

Theo số liệu SMM, tổng nhập khẩu hợp kim kẽm đúc áp lực của Trung Quốc từ tháng 1-7 đạt 26.728 tấn, tăng 1,39% so với cùng kỳ. Xét theo quốc gia nguồn, nhập khẩu từ Hàn Quốc đạt 8.858,614 tấn (33,60%), Nhật Bản 4.715,411 tấn (17,89%) và Australia 4.023,976 tấn (15,26%). So với cùng kỳ năm ngoái, nhập khẩu từ Hàn Quốc giảm nhẹ về 8.191,533 tấn (30,65%), trong khi từ Australia tăng lên 4.610,028 tấn (17,25%) và từ Nhật Bản giảm về 4.491,562 tấn (16,81%).

Dưới đây là chi tiết các nguồn nhập khẩu chính hợp kim kẽm đúc áp lực từ tháng 1-7:

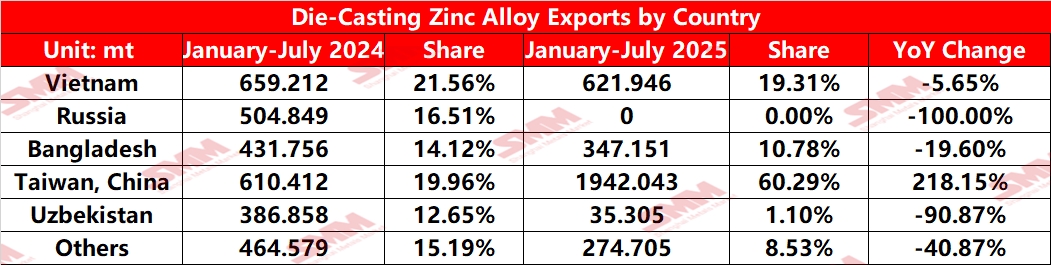

Số liệu xuất khẩu cho thấy tổng lượng hợp kim kẽm đúc áp lực Trung Quốc xuất khẩu từ tháng 1-7 đạt 3.221 tấn, tăng 5,33% so với cùng kỳ. Xét theo thị trường, xuất sang Việt Nam đạt 659,211 tấn (chiếm 21,56%), Đài Loan (Trung Quốc) 610,412 tấn (19,96%) và Nga 504,849 tấn (16,51%) trong cùng kỳ. So với năm ngoái, xuất sang Việt Nam giảm về 621,946 tấn (19,31%) trong khi xuất sang Đài Loan (Trung Quốc) tăng mạnh lên 1.942,043 tấn (60,29%) và Nga giảm về 0 (-100%). Sự thu hẹp mạnh ở thị trường Nga và tăng trưởng đột biến tại Đài Loan (Trung Quốc) chủ yếu do yếu tố địa chính trị và thay đổi nhu cầu địa phương.

Dưới đây là phân tích chi tiết các thị trường xuất khẩu chính hợp kim kẽm đúc áp lực từ tháng 1-7:

Xuất nhập khẩu hợp kim kẽm đúc áp lực Trung Quốc sẽ diễn biến thế nào trong nửa cuối năm?

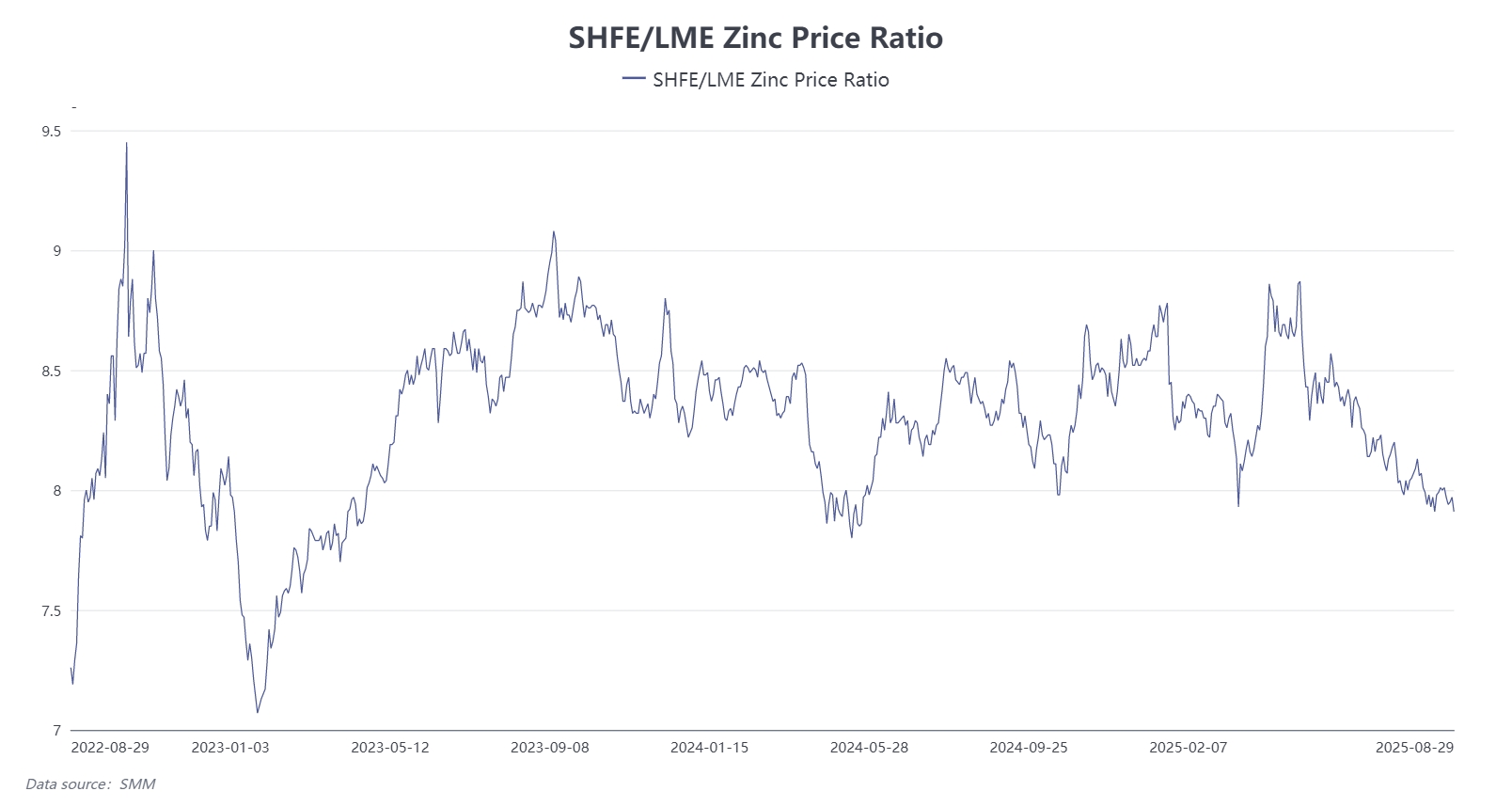

Thứ nhất, thị trường hợp kim kẽm đúc áp lực Trung Quốc hiện đang trong trạng thái cung mạnh - cầu yếu. Hợp kim kẽm từ các lò luyện tiếp tục tràn ngập thị trường, khiến doanh nghiệp tư nhân ngày càng khó tồn tại. Những năm gần đây, một số nhà sản xuất hợp kim kẽm đúc áp lực do thiếu đơn hàng và khó khăn hoạt động đã dần chuyển từ mô hình sản xuất sang kinh doanh thương mại. Trong khi đó, công suất hợp kim từ các lò luyện tiếp tục mở rộng. Do thiếu điểm sáng tiêu thụ mới ở thị trường nội địa, nhập khẩu hợp kim kẽm đúc áp lực dự kiến giảm dần trong nửa cuối năm, trong khi động lực xuất khẩu doanh nghiệp vẫn mạnh. Ngoài ra, tỷ giá SHFE/LME hiện đã điều chỉnh giảm trở lại, gia tăng cơ hội xuất khẩu.

Thứ hai, từ góc độ môi trường vĩ mô, đàm phán Trung-Mỹ tháng 8 đã dẫn đến việc Mỹ tạm hoãn tăng thuế 24% đối với hàng hóa xuất xứ Trung Quốc (bao gồm Hồng Kông, Ma Cao) từ ngày 12/8/2025 trong 90 ngày, trong khi duy trì mức tăng thuế 10% hiện tại. Trung Quốc đáp lại bằng việc tạm hoãn mức tăng thuế 24% với hàng Mỹ, cũng giữ nguyên mức tăng 10%, đồng thời tạm dừng hoặc hủy bỏ các biện pháp đối kháng phi thuế quan với Mỹ. Điều này cho thấy quan hệ thương mại song phương Trung-Mỹ đã phần nào được nới lỏng, dù cả hai bên vẫn giữ nguyên mức tăng thuế 10%. Mặc dù xuất khẩu trực tiếp hợp kim kẽm đúc áp lực từ Trung Quốc sang Mỹ chiếm tỷ trọng khá nhỏ, sản phẩm phần cứng cuối hợp kim kẽm đúc áp lực nội địa vẫn có cơ hội xuất khẩu nhất định trong 90 ngày tạm hoãn. SMM sẽ tiếp tục theo dõi sát diễn biến thị trường hợp kim kẽm đúc áp lực trong và ngoài nước.