SMM báo cáo vào ngày 8 tháng 7:

Về giá nhôm, trung tâm giá nhôm tiếp tục tăng trong tháng 6. Đến ngày 30 tháng 6, hợp đồng SHFE nhôm 2508 giao dịch nhiều nhất đã đóng cửa ở mức 20.580 nhân dân tệ/tấn. Về nhôm giao ngay, giá SMM A00 vào ngày 30 tháng 6 tăng 490 nhân dân tệ/tấn so với cuối tháng trước, lên mức 20.780 nhân dân tệ/tấn. Giá giao ngay trung bình của nhôm SMM trong tháng 6 (theo lịch) được ghi nhận ở mức 20.535 nhân dân tệ/tấn, tăng 2,0% so với tháng trước.

Về giá hợp kim nhôm thứ cấp, vào ngày 10 tháng 6, hợp kim nhôm đúc kỳ hạn đã chính thức được niêm yết giao dịch trên SHFE. Với giá niêm yết chuẩn là 18.365 nhân dân tệ/tấn, thấp hơn đáng kể so với giá giao ngay, do nhu cầu điều chỉnh chênh lệch giá giao ngay và kỳ hạn, hợp đồng kỳ hạn chính đã mở cửa mạnh mẽ và tăng vọt lên khoảng 19.500 nhân dân tệ/tấn. Sau đó, thị trường kỳ hạn cơ bản theo đuổi biến động của nhôm SHFE. Đến ngày 7 tháng 7, hợp đồng hợp kim nhôm đúc 2511 giao dịch nhiều nhất đã đóng cửa ở mức 19.750 nhân dân tệ/tấn. Tuy nhiên, giá giao ngay cho thấy động lực tăng giá yếu. Vào ngày 7 tháng 7, giá SMM ADC12 vẫn giữ ở mức 20.000 nhân dân tệ/tấn so với đầu tháng trước, và phí bảo hiểm lý thuyết so với hợp đồng chính đã thu hẹp từ 685 nhân dân tệ/tấn vào ngày niêm yết xuống còn khoảng 260 nhân dân tệ/tấn.

Biểu đồ sau đây cho thấy xu hướng giá và chênh lệch giá của A00 và ADC12 trong những năm gần đây:

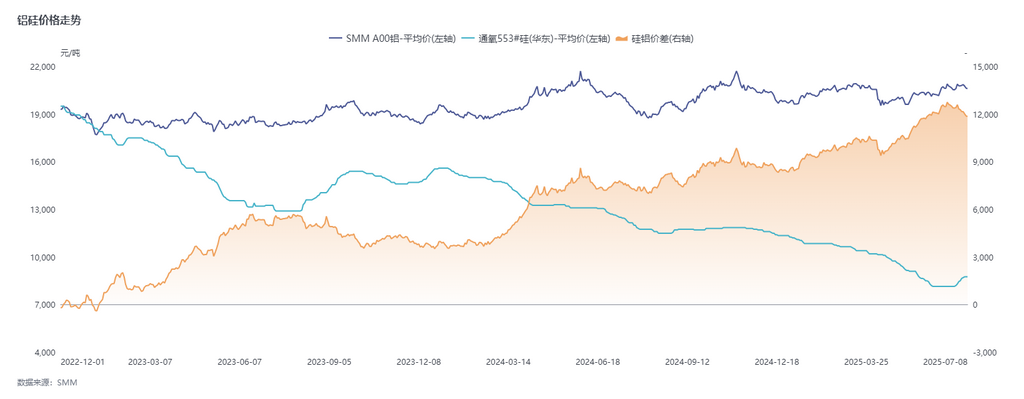

Về chi phí, trong tháng 6, giá phế liệu nhôm tăng cùng với giá nhôm. Cùng với sự tăng giá của các nguyên liệu chính như silicon (giá silicon thổi oxy #553 tăng 600 nhân dân tệ/tấn so với tháng trước, lên mức 8.750 nhân dân tệ/tấn) và đồng, chi phí của ADC12 đã tăng đáng kể. Tuy nhiên, áp lực chi phí khó có thể chuyển tiếp một cách hiệu quả sang giá bán sản phẩm. Trong khi đó, việc thu hẹp lưu thông nguyên liệu đã làm tăng khó khăn trong mua sắm của doanh nghiệp, với áp lực chi phí tăng dần theo từng tuần, và khu vực lỗ lãi lý thuyết của ngành tiếp tục mở rộng.

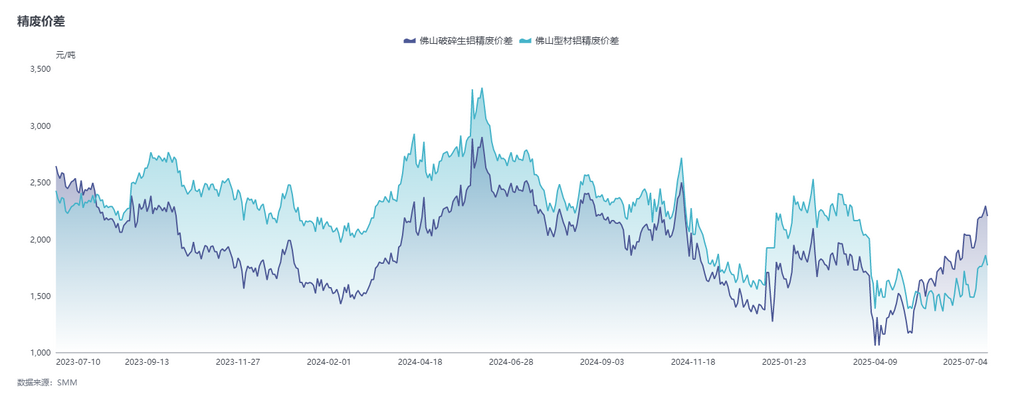

Biểu đồ sau đây cho thấy chênh lệch giá giữa nhôm A00 và phế liệu nhôm:

Biểu đồ sau đây cho thấy xu hướng giá của silicon và nhôm:

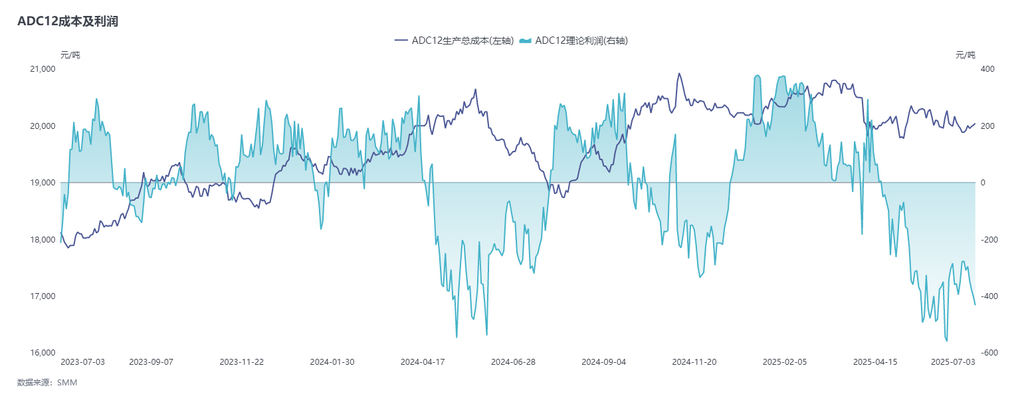

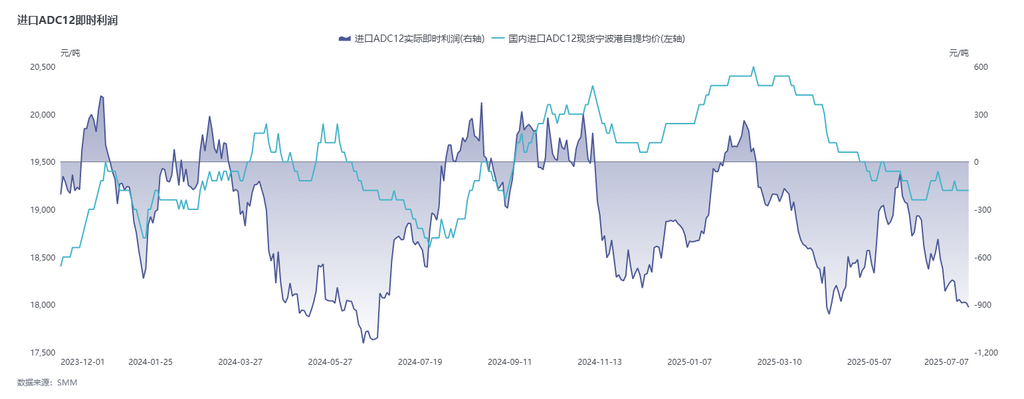

Biểu đồ sau đây cho thấy lợi nhuận trung bình của ADC12 trên toàn quốc:

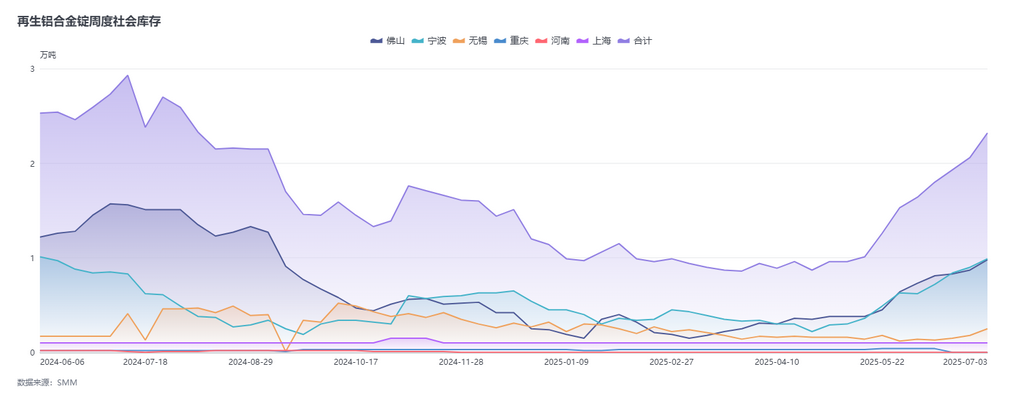

Về nhu cầu, các đơn hàng liên quan đến năng lượng mới đã hoạt động ở mức vừa phải trong tháng 6, và việc giảm bớt tác động của thuế quan đã thúc đẩy sự phục hồi của một số đơn hàng hạ nguồn. Tuy nhiên, tổng thể tiêu thụ vẫn yếu và giá nhôm cao tiếp tục kìm hãm ý định mua hàng của hạ tầng. Mặc dù việc niêm yết hợp đồng tương lai đã làm tăng hoạt động hỏi giá của các nhà giao dịch hợp đồng tương lai - hiện vật đối với các thương hiệu giao hàng, nhưng hỗ trợ tiêu thụ thực tế vẫn chưa đủ và giá ADC12 thiếu động lực tăng giá. Ngoài ra, tồn kho xã hội tiếp tục tích lũy. Theo thống kê của SMM, tồn kho xã hội của hợp kim nhôm thứ cấp đã tích lũy trong tám tuần liên tiếp, tăng 6.866 tấn so với tháng trước lên 23.232 tấn vào đầu tháng Bảy. Trong bối cảnh tồn kho ở mức cao, hàng giá thấp đã tác động đến thị trường, làm tăng thêm áp lực cạnh tranh và giá ADC12 tiếp tục phải đối mặt với áp lực giảm giá.

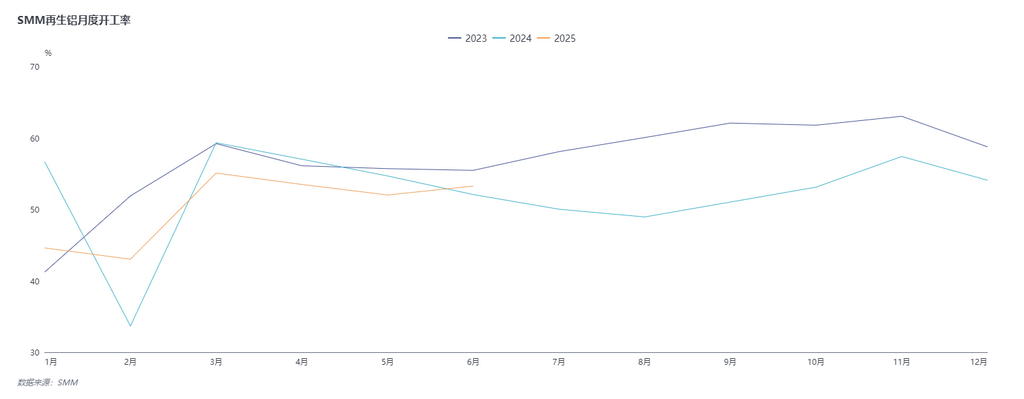

Về mặt cung ứng, tỷ lệ hoạt động của ngành hợp kim nhôm thứ cấp đã tăng nhẹ 1,25 điểm phần trăm so với tháng trước lên 53,26% trong tháng Sáu, tăng 1,20% so với cùng kỳ năm ngoái. Sự tăng trưởng chủ yếu được quy cho hai khía cạnh: Thứ nhất, sự tăng lên của đơn đặt hàng từ lĩnh vực xe điện mới (NEV) đã thúc đẩy tỷ lệ hoạt động của một số nhà máy lớn, chủ yếu sản xuất nhôm lỏng, vượt quá mong đợi. Thứ hai, so với tháng Năm, không có sự can thiệp của ngày lễ trong tháng Sáu và sản xuất đã cho thấy sự tăng trưởng phục hồi. Khi tháng Bảy bắt đầu, xu hướng tỷ lệ hoạt động của các nhà sản xuất nhôm thứ cấp tiếp tục khác nhau. Các nhà sản xuất lớn hơn, tận dụng lợi thế đơn đặt hàng ổn định và lợi thế của các thương hiệu giao hàng, dự kiến sẽ thấy sản lượng tăng lên, được thúc đẩy bởi việc mua ADC12 tích cực của các nhà giao dịch chênh lệch hợp đồng tương lai - hiện vật. Tuy nhiên, hiệu ứng mùa thấp truyền thống tiếp tục thể hiện, với các nhà sản xuất ô tô có khả năng cắt giảm kế hoạch sản xuất do các yếu tố như sắp xếp kỳ nghỉ nhiệt độ cao và tồn kho sản phẩm thành phẩm. Ngoài ra, với việc lưu thông nguyên liệu thô bị thắt chặt và tổn thất chi phí gia tăng, một số nhà sản xuất đã bắt đầu dừng lò để bảo trì vào cuối tháng Sáu hoặc đầu tháng Bảy, điều này sẽ kéo tỷ lệ hoạt động tổng thể của ngành xuống. Nhìn chung, dự kiến tỷ lệ hoạt động của ngành hợp kim nhôm thứ cấp sẽ duy trì ổn định với sự sụt giảm nhẹ trong tháng Bảy.

Về mặt nhập khẩu phôi hợp kim nhôm, theo dữ liệu hải quan: Trong tháng Năm năm 2025, lượng nhập khẩu hợp kim nhôm chưa gia công đạt 97.000 tấn, giảm 12,1% so với cùng kỳ năm ngoái và tăng 11,8% so với tháng trước. Từ tháng 1 đến tháng 5 năm 2025, tổng lượng nhập khẩu đạt 464.900 tấn, giảm 11,5% so với cùng kỳ năm trước. So với tháng 4, lượng nhập khẩu từ Malaysia và Thái Lan đã giảm trong tháng 5, trong khi Nga, Indonesia và Hàn Quốc là những nước đóng góp chính cho sự tăng trưởng. Đáng chú ý, Malaysia, với tư cách là nguồn cung lớn nhất, lần đầu tiên trong năm nay có tỷ lệ giảm xuống dưới 40%. Hiện tại, giá báo ngoại quốc đối với ADC12 đã tăng 70 USD/tấn từ đầu tháng 6 lên 2.450-2.480 USD/tấn, trong khi giá giao ngay nhập khẩu chỉ tăng nhẹ 100 nhân dân tệ/tấn lên khoảng 19.200 nhân dân tệ/tấn, dẫn đến việc mở rộng khoảng lỗ nhập khẩu ngay lập tức lên mức 600-800 nhân dân tệ/tấn.Dự kiến lượng nhập khẩu hợp kim nhôm sẽ giảm trong tháng 6 và tháng 7, với lượng nhập khẩu hàng tháng tiếp tục ở dưới 100.000 tấn.

Khi tháng 7 diễn ra, dưới ảnh hưởng của các yếu tố như giảm lượng nhập khẩu phế liệu nhôm và giảm lượng tháo dỡ do nhiệt độ cao, dự kiến tình trạng thiếu hụt nguyên liệu nhôm phụ sẽ tiếp tục tồn tại, điều này sẽ tiếp tục hỗ trợ chi phí của ADC12. Hơn nữa, việc khó khăn hơn trong việc tìm nguồn cung nguyên liệu có thể sẽ tiếp tục tăng cường sự hỗ trợ này. Về phía cầu, mặc dù kỳ vọng của thị trường đối với tiêu thụ trong nửa cuối năm đã trở nên lạc quan hơn, nhưng trong ngắn hạn, sự sâu sắc hơn của mùa thấp điểm do nhiệt độ cao trong tháng 7 sẽ tiếp tục ức chế tỷ lệ hoạt động của các doanh nghiệp đúc ép hạ dòng. Cùng với giá nhôm cao, làm suy yếu ý định mua hàng của các đơn hàng cuối cùng, tình trạng sụt giảm cầu không có khả năng cải thiện, tạo ra một sự kháng cự chính đối với sự tăng giá của ADC12. Nhìn chung, sự hỗ trợ chi phí mạnh mẽ và cầu yếu tiếp tục tham gia vào một cuộc đấu tranh kéo co, và dự kiến giá của ADC12 sẽ duy trì một mức giá yếu và dao động trong phạm vi trong tháng 7.Trên thị trường tương lai, hợp đồng tương lai hợp kim nhôm đúc hiện đang ở giai đoạn đầu của việc niêm yết, với hợp đồng giao dịch nhiều nhất là hợp đồng tương lai 2511 kỳ hạn xa, và thị trường đang trong bầu không khí chờ xem. Tại giai đoạn này, những người tham gia chủ yếu là các nhà sản xuất, các nhà giao dịch chênh lệch giá tương lai-giao ngay và các nhà giao dịch, với sự tham gia hạn chế từ các doanh nghiệp hạ dòng. Thị trường tương lai chưa ảnh hưởng đến giá giao ngay hoặc thay đổi hệ thống định giá hiện tại. Trong ngắn hạn, xu hướng của hợp đồng tương lai hợp kim nhôm đúc dự kiến sẽ tiếp tục theo xu hướng của nhôm SHFE. Trong thời gian tới, chúng ta cần tập trung vào lưu thông nguyên liệu thô và biến động của nhu cầu, đồng thời liên tục theo dõi hiệu quả truyền đạt lên thị trường giao ngay sau khi cải thiện thanh khoản trên thị trường tương lai.

》Nhấn vào đây để xem Cơ sở dữ liệu Chuỗi ngành công nghiệp kim loại SMM