SMM, ngày 21 tháng 1:

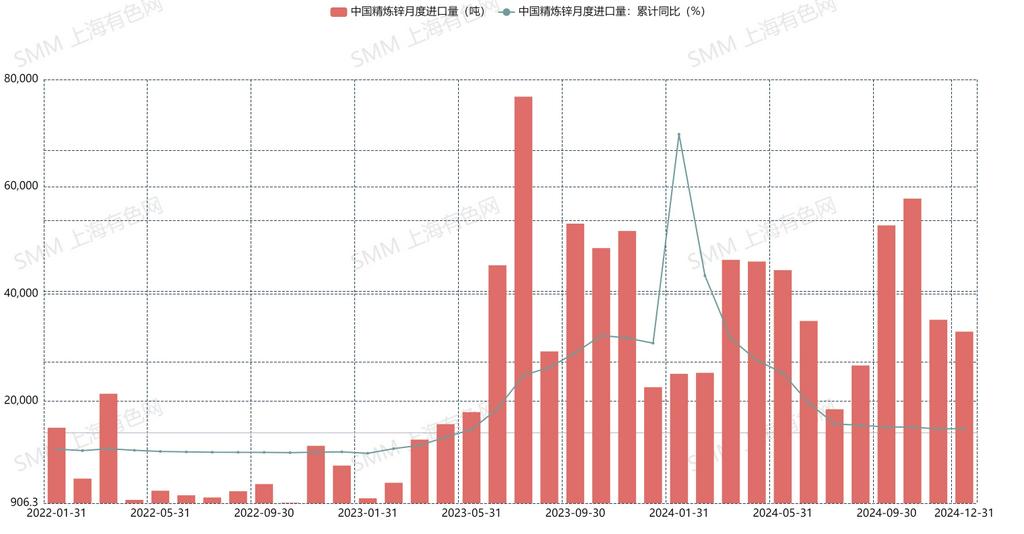

Theo dữ liệu hải quan mới nhất, nhập khẩu kẽm tinh luyện trong tháng 12 năm 2024 đạt tổng cộng 32,900 tấn, giảm 2,200 tấn, tương đương 6,31% so với tháng trước, nhưng tăng 45,94% so với cùng kỳ năm trước. Từ tháng 1 đến tháng 12, tổng nhập khẩu kẽm tinh luyện đạt 445,700 tấn, tăng 17,22% so với cùng kỳ năm trước. Xuất khẩu kẽm tinh luyện trong tháng 12 là 4,300 tấn, dẫn đến nhập khẩu ròng 28,600 tấn trong tháng.

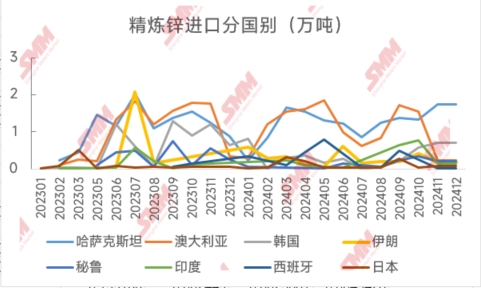

Ba nguồn nhập khẩu kẽm tinh luyện hàng đầu trong tháng 12 là Kazakhstan (12,700 tấn, 38,74%), Úc (5,700 tấn, 17,21%) và Hàn Quốc (4,900 tấn, 14,93%). Dữ liệu theo quốc gia cho thấy Kazakhstan, Hàn Quốc và Úc vẫn giữ vị trí dẫn đầu. Về phương thức thương mại, sự gia tăng trong Thương mại Tái xuất qua Khu vực Kiểm soát Đặc biệt của Hải quan là đáng kể.

Nhìn chung, khối lượng nhập khẩu kẽm tinh luyện trong tháng 12 thấp hơn kỳ vọng trước đó, chủ yếu do tỷ lệ giá kẽm SHFE/LME duy trì ở mức thấp, với cửa sổ nhập khẩu hạn chế. Nhập khẩu chủ yếu được thúc đẩy bởi dòng chảy từ nước ngoài, dẫn đến khối lượng nhập khẩu tổng thể tương đối thấp.

Trong tháng 1, trong giai đoạn đầu của lễ nhậm chức ở nước ngoài của Trump, thông tin thị trường dự kiến sẽ tương đối khan hiếm. Mặc dù tồn kho LME dự kiến giảm xuống khoảng 200,000 tấn, nhưng chênh lệch giá tiền mặt-3M của LME dự kiến sẽ mở rộng lên khoảng 40 USD/tấn, dẫn đến hiệu suất kẽm LME yếu hơn. Trong nước, dưới kỳ vọng tăng thuế quan nước ngoài, hỗ trợ chính sách dự kiến sẽ được tăng cường. Mặc dù phí xử lý (TC) tiếp tục tăng, nhưng vẫn ở mức thấp lịch sử dưới 3,000 nhân dân tệ/tấn (hàm lượng kim loại), và tồn kho xã hội ở mức tương đối thấp dưới 60,000 tấn, cung cấp một số hỗ trợ cho kẽm SHFE. Nhìn chung, LME kém hơn SHFE, với các cửa sổ nhập khẩu gián đoạn mang lại cơ hội nhập khẩu cho thị trường. Tuy nhiên, nhu cầu hạ nguồn dự kiến sẽ yếu đi khi Tết Nguyên đán đến gần, cùng với khối lượng nhập khẩu hợp đồng dài hạn. Khối lượng nhập khẩu tháng 1 dự kiến sẽ duy trì ở mức khoảng 30,000 tấn.