》Xem giá, dữ liệu và phân tích thị trường sản phẩm Cobalt và Lithium của SMM

》Đăng ký để xem xu hướng giá lịch sử của các sản phẩm giao ngay Cobalt và Lithium của SMM

Tin tức SMM ngày 10 tháng 1:

Đối với ngành công nghiệp cực âm, năm 2024 không phải là một năm dễ dàng. Các vấn đề như dư thừa công suất và lợi nhuận sản phẩm giảm không chỉ là những cảnh báo viển vông như thanh kiếm Damocles treo lơ lửng mà thực sự là những gánh nặng nặng nề đè lên ngành. May mắn thay, các doanh nghiệp cực âm không giống như Sisyphus vô vọng; mặc dù gánh nặng nặng nề, nhưng không phải là rào cản không thể vượt qua. Ngược lại, trong bối cảnh phát triển và mở rộng liên tục của ngành năng lượng mới, ngành cực âm năm 2024, ở một mức độ nào đó, đã rời xa tâm lý mù quáng và hung hăng trước đây, áp dụng tư duy và cách tiếp cận phát triển hơn để theo đuổi một môi trường thị trường lành mạnh và quỹ đạo tăng trưởng. Trong khi quy mô sản xuất và tiêu thụ vật liệu cực âm tiếp tục tăng, ngành cũng trải qua những biến đổi đáng kể.

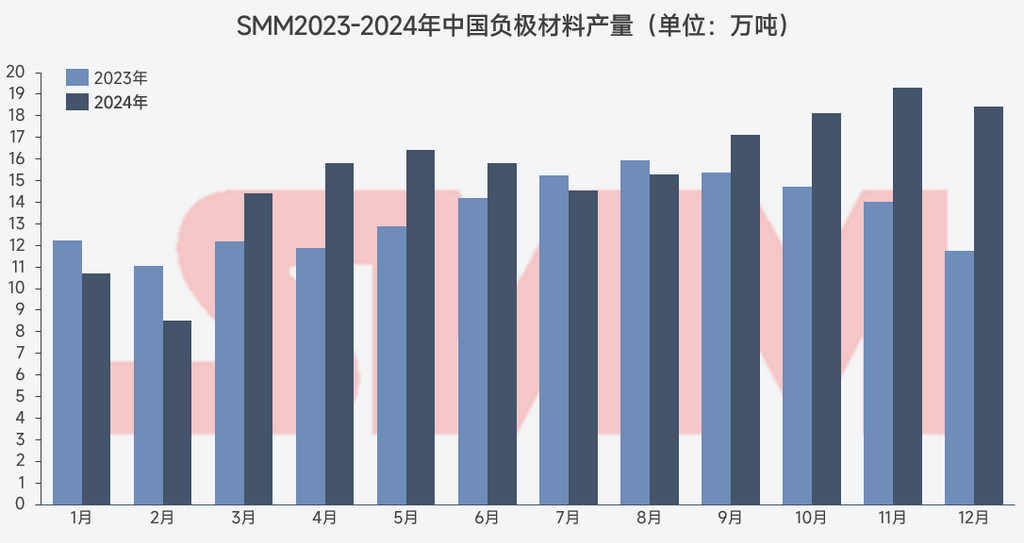

Theo thống kê của SMM, năm 2024, sản lượng vật liệu cực âm graphite của Trung Quốc đạt 1,845 triệu tấn, tăng 14% so với năm 2023.

Biểu đồ: Sản lượng vật liệu cực âm Trung Quốc 2023-2024 của SMM (Đơn vị: 10.000 tấn)

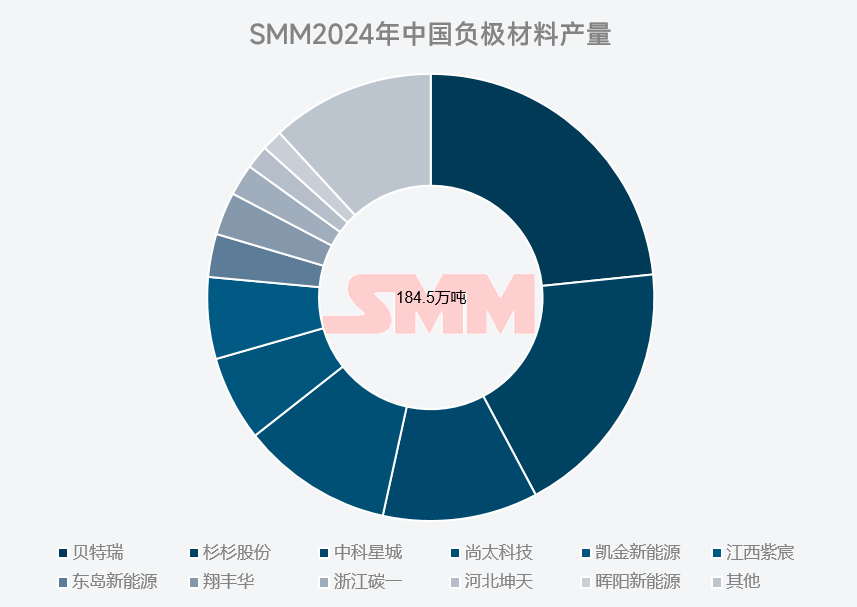

Năm 2024, BTR tiếp tục duy trì vị trí dẫn đầu trong ngành vật liệu cực âm, chiếm khoảng 23% tổng số. Đáng chú ý, cấu trúc ngành "ba lớn bốn nhỏ" đã trải qua những điều chỉnh đáng kể trong năm 2024. Các công ty như Hunan Zhongke Shinzoom Co., Ltd., Shangtai Technology và Kaijin New Energy theo sát sự tăng trưởng nhu cầu hạ nguồn, tích cực đáp ứng các vòng đời sản phẩm mới và ứng dụng, dẫn đến cải thiện thứ hạng so với các năm trước. Trong khi đó, các công ty như Jiangxi Zichen sắp xếp hợp lý sản xuất và tiêu thụ vật liệu dựa trên tình hình của họ, cải thiện quản lý tồn kho và chi phí sản xuất, và xây dựng chuỗi khách hàng hạ nguồn chất lượng cao. Mặc dù thứ hạng sản xuất và tiêu thụ của họ giảm, nhưng họ vẫn đạt được những cải thiện trong hoạt động kinh doanh cực âm tổng thể.

Biểu đồ: Biểu đồ sản lượng vật liệu cực âm Trung Quốc năm 2024 của SMM

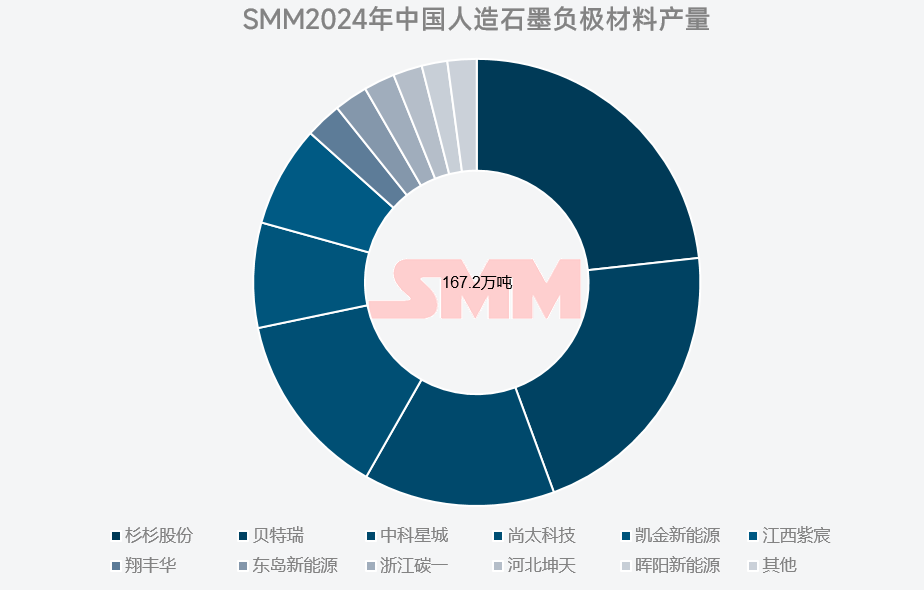

Năm 2024, với việc áp dụng các công nghệ tiên tiến như coke chuyên dụng cho cực âm và graphit hóa liên tục, chi phí sản xuất graphite nhân tạo được kiểm soát tốt hơn, dẫn đến giá giảm. Đồng thời, do hạn chế xuất khẩu graphite tự nhiên, một số khách hàng nước ngoài dần chuyển sang sử dụng nguyên liệu graphite nhân tạo, làm tăng thêm thị phần của nó. Theo thống kê của SMM, năm 2024, sản lượng cực âm graphite nhân tạo của Trung Quốc đạt 1,672 triệu tấn, tăng 15% so với năm trước, chiếm 90,6% tổng sản lượng cực âm graphite. Công ty Shanshan cũng duy trì vị trí dẫn đầu trong sản xuất cực âm graphite nhân tạo năm 2024, chiếm khoảng 21% tổng số.

Biểu đồ: Biểu đồ sản lượng cực âm graphite nhân tạo Trung Quốc năm 2024 của SMM

Với sự tiến bộ và phát triển liên tục của ngành năng lượng mới, ngoài sự tăng trưởng về quy mô, sự đổi mới và nâng cấp sản phẩm mới đã nâng cao nhu cầu của khách hàng đối với hiệu suất vật liệu cực âm. Ví dụ, trong lĩnh vực năng lượng, khi các phương tiện NEV nâng cao tiêu chuẩn về phạm vi lái xe và hiệu suất sạc, các tế bào pin năng lượng có yêu cầu cao hơn về dung lượng cực âm và tốc độ sạc nhanh. Các doanh nghiệp hàng đầu đã ra mắt các sản phẩm cực âm sạc nhanh dung lượng cao vào năm 2024, đóng góp đáng kể vào sự tăng trưởng quy mô của họ. Trong khi đó, các doanh nghiệp mới như Sunrise New Energy đã nắm bắt thời kỳ quan trọng của vòng đời pin 314Ah trong lĩnh vực ESS, tích cực đáp ứng các nâng cấp ngành và nhu cầu khách hàng, đạt được những cải thiện đáng kể trong sản xuất, tiêu thụ và thị phần ngành. Trong lĩnh vực tiêu dùng, với sự ra mắt của nhiều mẫu mới, vật liệu cực âm silicon cũng được ứng dụng rộng rãi hơn.

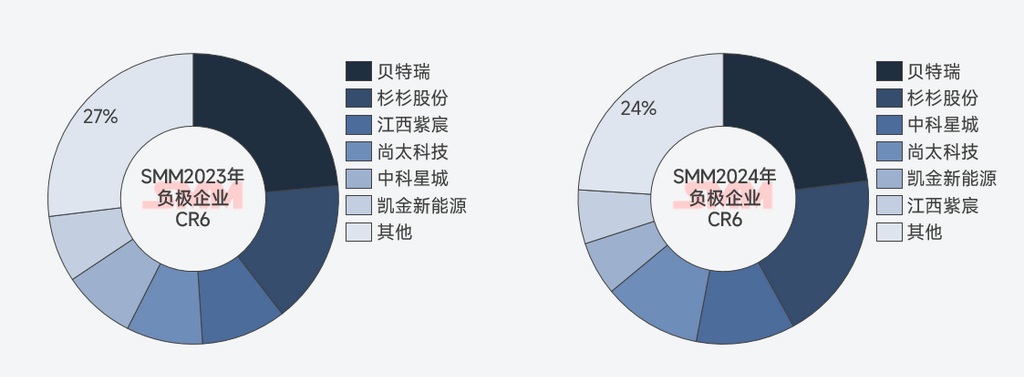

Biểu đồ: CR6 ngành cực âm 2023-2024 của SMM

Năm 2024, mức độ tập trung của ngành cực âm tiếp tục tăng, với CR6 đạt 76%. Trong bối cảnh không gian giảm chi phí cho vật liệu cực âm bị hạn chế, khách hàng hạ nguồn chuyển trọng tâm sang "chất lượng" và "cung ứng". Các doanh nghiệp cực âm hàng đầu, nhờ vào chuyên môn kỹ thuật sâu rộng, thông số vật liệu vượt trội và sản xuất quy mô lớn, không chỉ đảm bảo "chất lượng và số lượng" mà còn kiềm chế cạnh tranh giá cả ác ý trong ngành—việc giảm giá mù quáng làm tổn hại lợi nhuận chỉ gây hại cho sức khỏe tài chính của công ty, cản trở hoạt động dài hạn và khiến khó đáp ứng nhanh chóng các biến động thị trường ngắn hạn. Thực tế, năm 2024, một số mức giá mua siêu thấp từ các giai đoạn trước đã gặp phải sự phản đối rộng rãi trong ngành cực âm. Mặc dù một sự phục hồi giá trên toàn ngành vẫn chưa xảy ra, điều này ít nhất cho thấy ngành cực âm đang theo đuổi một môi trường thị trường lành mạnh và khẳng định các thực hành hoạt động hợp lý. Giá cực âm năm 2024 đã gần chạm "mức đáy," và một "sự phục hồi" không phải là tương lai không thể đạt được.

Từ góc độ giá cả và lợi nhuận, năm 2024 thực sự không đặc biệt nổi bật. Giá thấp tiếp tục gây áp lực lên ngành cực âm và thậm chí thắt chặt điều kiện cho các ngành liên quan thượng nguồn. Tuy nhiên, dưới "bề mặt băng" là những thay đổi khó nhận thấy trong ngắn hạn nhưng sẽ có tác động sâu rộng sau này. Những điều chỉnh trong chiến lược doanh nghiệp và sự thay đổi trong tâm lý ngành sẽ mang lại cơ hội cải thiện cho thị trường vật liệu cực âm. Như câu nói, "Ngàn cánh buồm lướt qua bên cạnh con tàu đắm; sau khi tuyết tan và băng tan, ngành cực âm sẵn sàng đón mùa xuân năm 2025."

Nhóm nghiên cứu Năng lượng mới SMM

Cong Wang 021-51666838

Xiaodan Yu 021-20707870

Rui Ma 021-51595780

Ying Xu 021-51666707

Disheng Feng 021-51666714

Yujun Liu 021-20707895

Yanlin Lü 021-20707875

Ye Yuan 021-51595792

Chensi Lin 021-51666836

Zhicheng Zhou 021-51666711

Haohan Zhang 021-51666752

Zihan Wang 021-51666914

Xiaoxuan Ren 021-20707866

Yushuo Liang 021-20707892

Jie Wang 021-51595902

Yang Xu 021-51666760