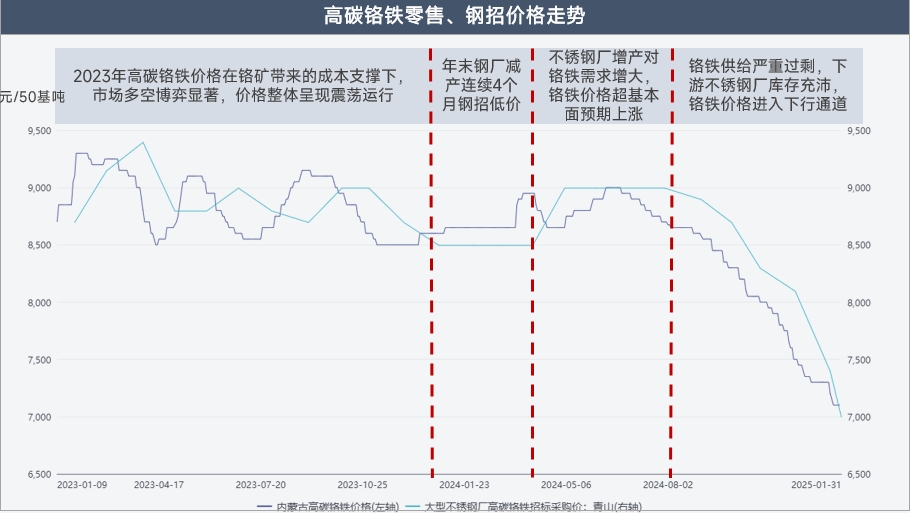

Đánh giá xu hướng giá Ferrochrome carbon cao

Với việc kết thúc các biện pháp kiểm soát đại dịch vào năm 2023, nền kinh tế trong nước dao động giữa kỳ vọng mạnh mẽ và thực tế yếu kém. Giá ferrochrome carbon cao dao động trong biên độ hẹp suốt năm, được hỗ trợ bởi chi phí và cung cầu mạnh mẽ, duy trì ở mức tương đối cao.

Từ tháng 12 năm 2023 đến tháng 3 năm 2024, giá đấu thầu của các nhà máy thép không gỉ chủ đạo giữ nguyên ở mức thấp trong bốn tháng liên tiếp, khiến thị trường ferrochrome trì trệ, giá bán lẻ cũng duy trì ổn định trong thời gian dài.

Vào tháng 4 năm 2024, Tsingshan công bố giá đấu thầu thép vào giữa tháng 3, vượt kỳ vọng thị trường với mức tăng mạnh 500 nhân dân tệ/tấn (hàm lượng kim loại 50%). Sau đó, giá duy trì ổn định trong bốn tháng tiếp theo, làm sống lại hoạt động trên thị trường ferrochrome.

Bắt đầu từ tháng 8 năm 2024, giá đấu thầu bước vào xu hướng giảm, với mức giảm tích lũy 2,000 nhân dân tệ/tấn (hàm lượng kim loại 50%) từ tháng 8 năm 2024 đến tháng 1 năm 2025.

Phân tích nguồn cung Ferrochrome carbon cao của Trung Quốc

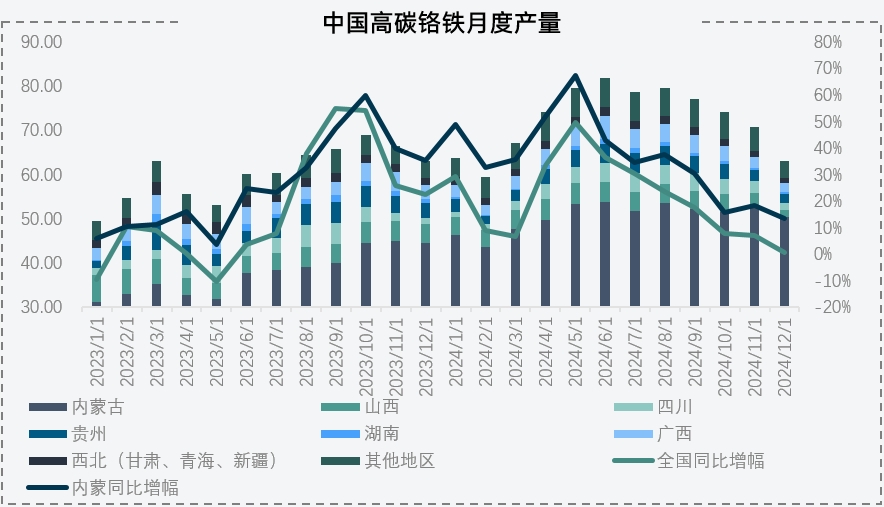

Sản lượng ferrochrome carbon cao năm 2024 tăng đáng kể, đạt mức cao lịch sử hơn 800,000 tấn vào tháng 6. Sản lượng hàng năm đạt 8.56 triệu tấn, tăng 1.4442 triệu tấn so với cùng kỳ năm trước, tăng 19.94%. Tại Nội Mông, sản lượng vượt 6 triệu tấn, tăng 1.53 triệu tấn so với cùng kỳ năm trước, tăng 34%.

Năm nay, sản lượng ferrochrome tăng đáng kể, chủ yếu tập trung tại Nội Mông. Là cơ sở sản xuất chính của ferrochrome, vị trí của Nội Mông là không thể tranh cãi. Nhờ lợi thế vị trí, sản lượng trung bình hàng tháng vượt 500,000 tấn, chiếm khoảng 70% tổng sản lượng quốc gia.

Nhiều lợi thế độc đáo khiến Nội Mông khó bị vượt qua. Thứ nhất, chi phí điện tại Nội Mông tương đối thấp, hiện ở mức 0.39-0.42 nhân dân tệ/kWh, so với hơn 0.6 nhân dân tệ ở các khu vực phía nam. Thứ hai, gần cảng Thiên Tân giúp giảm chi phí logistics, với cước vận chuyển trung bình từ cảng Thiên Tân đến Ulanqab khoảng 80 nhân dân tệ/tấn, so với hơn 200 nhân dân tệ ở các khu vực phía nam. Ngoài ra, là cơ sở sản xuất than cốc lớn, Nội Mông có lợi thế giá đáng kể, trong khi các khu vực phía nam thường phải mua và vận chuyển than cốc từ Thiểm Tây, Sơn Tây hoặc thậm chí Tân Cương. Cuối cùng, sự hỗ trợ mạnh mẽ từ chính quyền địa phương là một lợi thế khác, với thành phố Ulanqab coi ngành công nghiệp ferroalloy là trụ cột phát triển chính. Nhờ những lợi thế này, thị phần sản xuất ferrochrome của Nội Mông dự kiến sẽ tiếp tục mở rộng trong tương lai.

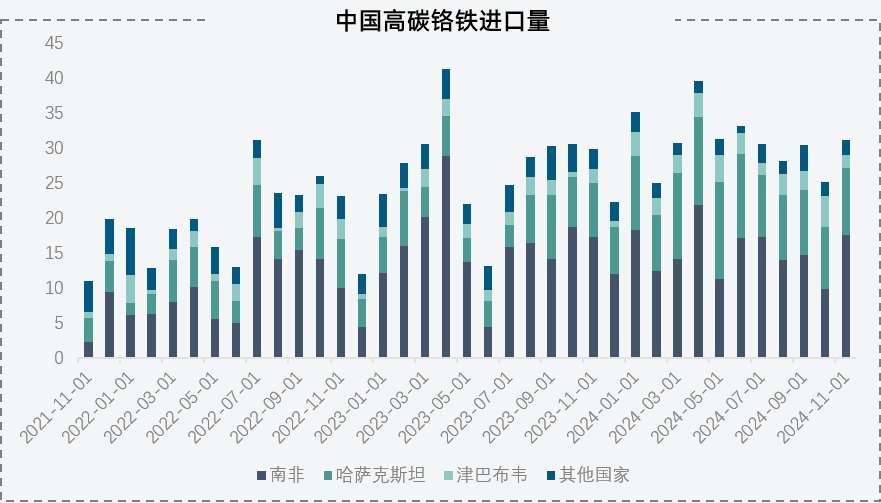

Từ tháng 1 đến tháng 11 năm 2024, nhập khẩu ferrochrome carbon cao tích lũy đạt 3.398 triệu tấn, tăng 370,000 tấn so với cùng kỳ năm trước, tăng 12.54%. Nam Phi vẫn là nhà cung cấp chính với khối lượng nhập khẩu ổn định, trong khi tăng trưởng chủ yếu đến từ Kazakhstan và Zimbabwe.

Nhu cầu nước ngoài đối với ferrochrome carbon cao đã giảm. Dự án ferrochrome carbon cao của Tập đoàn Tsingshan tại Indonesia, với công suất hàng năm 1.2 triệu tấn, bắt đầu sản xuất từ cuối năm 2023 đến năm 2024, thay thế một phần nhu cầu nhập khẩu ferrochrome cho các dây chuyền sản xuất thép không gỉ tại địa phương.

Kazakhstan đã trở thành nguồn đóng góp chính cho tăng trưởng nhập khẩu ferrochrome của Trung Quốc, nhờ sự phục hồi logistics sau đại dịch và việc vận chuyển qua cửa khẩu Alashankou dần trở lại bình thường. Ngoài ra, sản lượng thép không gỉ giảm tại các quốc gia châu Âu đã chuyển hướng một lượng lớn ferrochrome carbon cao của Kazakhstan sang Trung Quốc. Trong khi đó, sản lượng ferrochrome của Zimbabwe tăng nhờ đầu tư lớn từ Trung Quốc. Nhập khẩu ferrochrome dự kiến sẽ duy trì ở mức cao và ổn định trong tương lai.

Phân tích nhu cầu Ferrochrome carbon cao của Trung Quốc

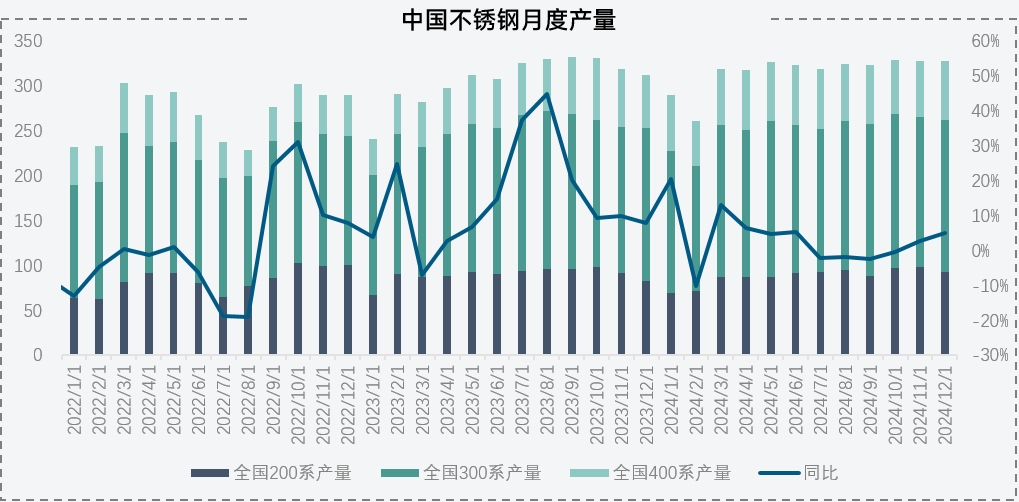

Năm 2023, sản lượng thép không gỉ tăng đáng kể 4.35 triệu tấn so với cùng kỳ năm trước, tăng hơn 13%. Mặc dù tăng trưởng năm nay sẽ không bằng năm 2023, sản lượng vẫn ở mức cao, với sản lượng thép không gỉ năm 2024 dự kiến đạt gần 38 triệu tấn, tăng 1.05 triệu tấn so với cùng kỳ năm trước, tăng 3%. Nhu cầu crom trong hàm lượng kim loại đạt 6.5 triệu tấn (tương đương khoảng 13 triệu tấn ferrochrome carbon cao về mặt vật lý). Hiện tại, nhu cầu ferrochrome vẫn cao trong bối cảnh sản lượng thép không gỉ tăng.

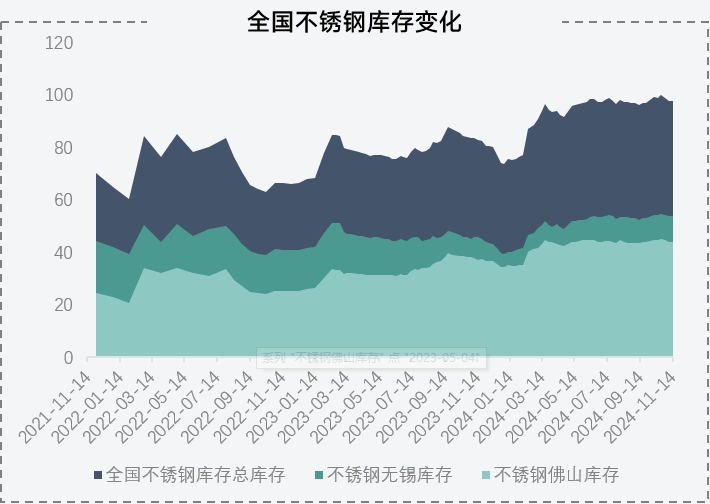

Sản lượng thép không gỉ vẫn ở mức cao, với tồn kho xã hội dần tích lũy trong suốt năm. Vào tháng 11, tồn kho xã hội tại Vô Tích và Phật Sơn đạt gần 1 triệu tấn, tăng 140,000 tấn so với cùng kỳ năm trước, tăng 18%. Mặc dù tồn kho thép không gỉ đã đạt mức cao và tăng đáng kể, chúng vẫn hạn chế so với mức tăng sản lượng năm nay. Bất chấp sự hoài nghi của thị trường, đặc biệt trong bối cảnh lĩnh vực bất động sản thu hẹp, tăng trưởng sản lượng thép không gỉ dường như phù hợp với tiêu thụ hạ nguồn. Dựa trên mức tồn kho hiện tại và sự ổn định của kế hoạch sản xuất thép không gỉ, nhu cầu thị trường đối với thép không gỉ dự kiến sẽ phù hợp với mức sản xuất hiện tại.

Phân tích chi phí Ferrochrome carbon cao của Trung Quốc

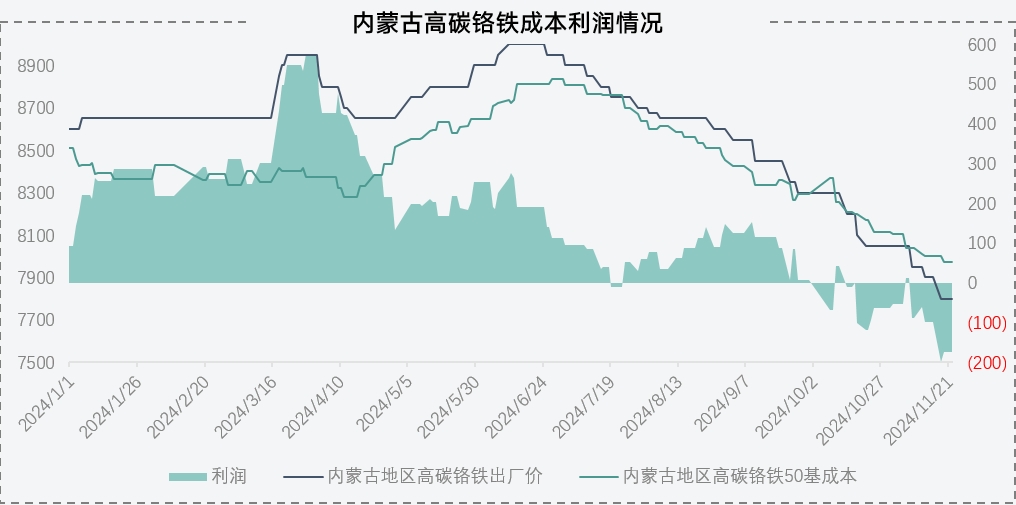

Trong nửa đầu năm nay, được hỗ trợ bởi giá đấu thầu thép, lợi nhuận sản xuất ferrochrome hoạt động tốt. Ví dụ, tại Nội Mông, các doanh nghiệp ferrochrome duy trì lợi nhuận ổn định, với lợi nhuận sản xuất đạt 547 nhân dân tệ/tấn (hàm lượng kim loại 50%) vào cuối tháng 3. Được thúc đẩy bởi lợi nhuận đáng kể, nhiều nhà sản xuất ferrochrome tích cực mở rộng sản xuất, khiến nửa đầu năm trở thành giai đoạn cao điểm cho việc ra mắt các dây chuyền sản xuất mới. Tuy nhiên, sức hấp dẫn của lợi nhuận đã dẫn đến tình trạng dư cung nghiêm trọng trên thị trường ferrochrome, khiến giá giảm liên tục, với mức lỗ gần đây khoảng 173 nhân dân tệ/tấn (hàm lượng kim loại 50%).

Hiện tại, hầu hết các cơ sở tại Nội Mông là lò hồ quang chìm lớn với độ ổn định sản xuất cao. Các doanh nghiệp đã ký hợp đồng với các nhà cung cấp điện yêu cầu họ phải đạt ít nhất 70% mục tiêu sử dụng điện, nếu không sẽ bị phạt. Ngoài ra, chi phí ngừng và khởi động lại các lò lớn rất cao, đặc biệt vào mùa đông khi nước làm mát có thể đóng băng. Do đó, sản xuất thường tiếp tục đến cuối năm. Các doanh nghiệp cũng có hợp đồng dài hạn cho quặng crom, yêu cầu sản xuất để tạo dòng tiền, khiến việc sản xuất liên tục trở nên quan trọng. Mặc dù thị trường thua lỗ, điều chỉnh sản xuất tại Nội Mông vẫn hạn chế, với hầu hết các doanh nghiệp tiếp tục hoạt động.

Phân tích nguồn cung quặng Crom của Trung Quốc

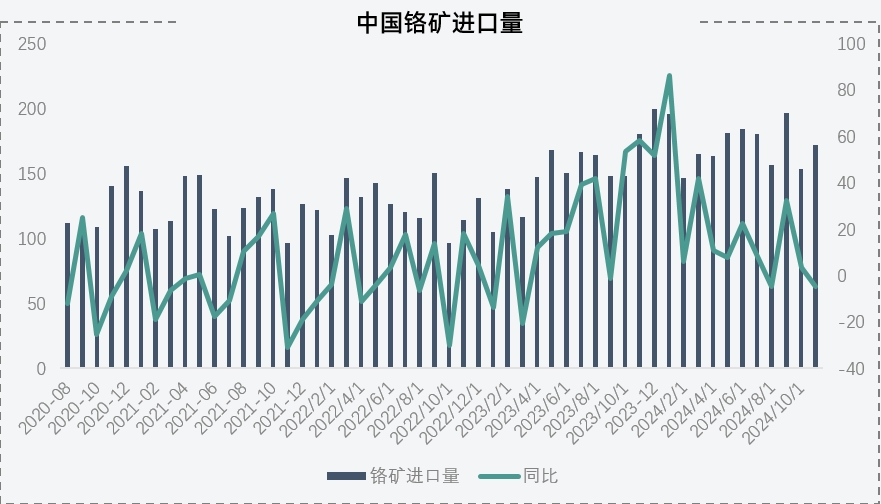

Từ tháng 1 đến tháng 11 năm 2024, nhập khẩu quặng crom tích lũy đạt 18.9403 triệu tấn, tăng 2.6 triệu tấn so với cùng kỳ năm trước, tăng 15.94%. Nhập khẩu hàng năm dự kiến sẽ vượt 20 triệu tấn. Đáng chú ý, nhập khẩu quặng crom năm 2023 tăng 3.33 triệu tấn so với năm 2022, tốc độ tăng trưởng 22%, đánh dấu hai năm liên tiếp tăng trưởng đáng kể. Được thúc đẩy bởi lợi nhuận cao và nhu cầu trong nước mạnh mẽ, nhập khẩu quặng crom dự kiến sẽ duy trì ở mức cao.

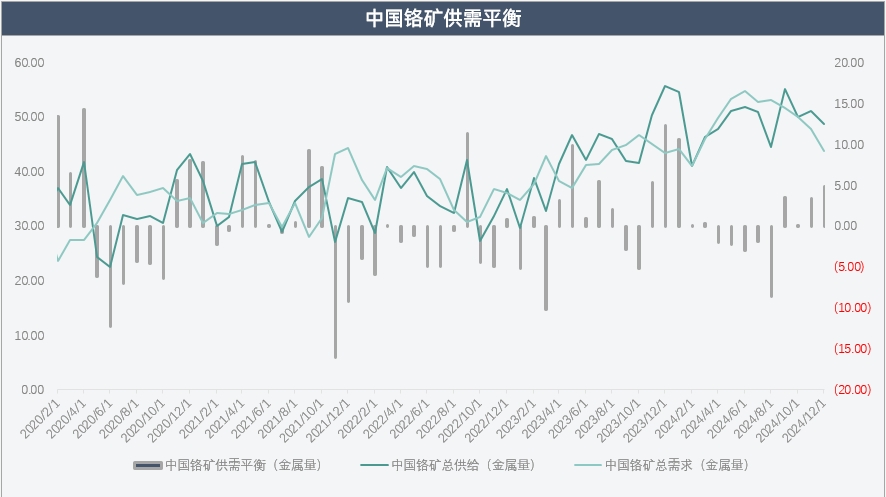

Mặc dù nhập khẩu quặng crom tăng, hiệu ứng đệm của tồn kho cảng gần như biến mất, với tồn kho quặng crom tại cảng liên tục dưới 3 triệu tấn trong những năm gần đây. Một phần đáng kể của tồn kho này phục vụ làm nguyên liệu thô cho các nhà máy ferrochrome, khiến lượng hàng sẵn có để giao dịch bị hạn chế. Ngoài ra, với sản lượng ferrochrome trong nước tăng, nhu cầu quặng crom tăng, khiến tỷ lệ tồn kho-bán hàng giảm xuống khoảng 1.2 trong năm. Điều này làm cho mối quan hệ giữa tồn kho và giá cả trở nên liên quan trực tiếp hơn.

Cân bằng cung-cầu quặng Crom

Từ năm 2022, thị trường quặng crom được đặc trưng bởi cung và cầu mạnh mẽ. Năm 2024, thị trường quặng mịn dự kiến sẽ duy trì cân bằng cung-cầu chặt chẽ, với khả năng thiếu hụt cung chỉ 24,600 tấn về hàm lượng kim loại.

Mặc dù sản xuất quặng crom vẫn có lợi nhuận, nguồn cung rất tập trung, với các nhà cung cấp nước ngoài duy trì sự kiểm soát mạnh mẽ đối với thị trường. Ngoài ra, xu hướng gia tăng vận chuyển quặng crom qua Singapore trong những năm gần đây đã cho phép linh hoạt hơn trong việc kiểm soát nguồn cung đến Trung Quốc.

Hiện tại, thị trường quặng crom cho thấy tồn kho thấp và cân bằng cung-cầu chặt chẽ trong ngắn hạn. Tuy nhiên, xét đến cân bằng cung-cầu cho thép không gỉ, quặng crom trong nước đã dư thừa đáng kể. Sự dư thừa này đã được hấp thụ bởi sự gia tăng đáng kể sản xuất ferrochrome năm nay, nhưng ferrochrome chưa được tiêu thụ hiệu quả. Sự đảo ngược giá hiện tại trong ferrochrome đã dẫn đến cắt giảm sản xuất, giảm nhu cầu quặng crom. Áp lực này dự kiến sẽ dần lan ngược lên thị trường quặng crom, tiết lộ sự mất cân bằng cung-cầu.

Cân bằng cung-cầu Ferrochrome carbon cao của Trung Quốc

Năm 2024, ferrochrome carbon cao đối mặt với tình trạng dư cung nghiêm trọng, với dư thừa tích lũy dự kiến vượt 700,000 tấn về hàm lượng kim loại, tương đương khoảng 1.4 triệu tấn ferrochrome carbon cao (hàm lượng kim loại 50%).

Từ tháng 4 đến tháng 7, giá đấu thầu thép cao dẫn đến sự gia tăng đáng kể cả ferrochrome carbon cao trong nước và nhập khẩu, dẫn đến dư thừa đáng kể trong năm.

Hiện tại, dư thừa chủ yếu tập trung tại các nhà máy thép không gỉ hạ nguồn, càng củng cố quyền lực định giá của họ đối với ferrochrome. Với lợi nhuận thấp của các nhà máy thép không gỉ và mong muốn mạnh mẽ giảm giá nguyên liệu thô, các nhà sản xuất ferrochrome đang gặp khó khăn trong việc duy trì lợi nhuận.

Dựa trên mức dư thừa hiện tại và sự không sẵn lòng cắt giảm sản xuất của các nhà sản xuất ferrochrome tại Nội Mông, quá trình khôi phục cân bằng cung-cầu dự kiến sẽ diễn ra tương đối chậm. Nguồn cung thị trường có khả năng duy trì lỏng lẻo ít nhất đến quý 1 năm 2025.

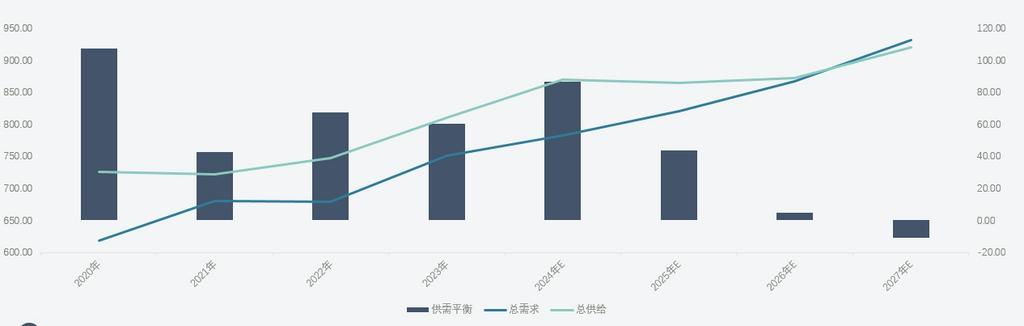

Cân bằng cung-cầu Ferrochrome carbon cao toàn cầu

Trên toàn cầu, thị trường ferrochrome carbon cao dự kiến sẽ tiếp tục trải qua cung và cầu mạnh mẽ trong những năm tới. Về phía cung, các doanh nghiệp ferrochrome Trung Quốc đang tích cực mở rộng ra nước ngoài, thành lập các nhà máy mới tại Zimbabwe và Indonesia. Trong nước, nhiều dây chuyền sản xuất ferrochrome đã được phê duyệt nhưng chưa được xây dựng cũng sẽ thúc đẩy tăng trưởng nguồn cung.Về phía nhu cầu, các ngành công nghiệp thép không gỉ tại Trung Quốc và Indonesia vẫn đang mở rộng, với sự thay thế liên tục các loại thép cấp thấp bằng thép không gỉ. Đặc biệt, tỷ lệ thép không gỉ dòng 300 ngày càng tăng sẽ tiếp tục thúc đẩy nhu cầu về ferrochrome.

Khi sản lượng ferrochrome toàn cầu tăng, nhu cầu về nguyên liệu quặng chrome cũng tăng theo. Tuy nhiên, do sự tập trung của tài nguyên quặng chrome và những hạn chế trong thăm dò khai thác, vận chuyển quốc tế và cơ sở hạ tầng chế biến, sự mất cân đối giữa cung và cầu quặng chrome dự kiến sẽ tiếp tục tồn tại trong ngắn hạn, giữ giá quặng chrome ở mức tương đối cao. Trong những năm gần đây, sự mở rộng nhanh chóng của công suất ferrochrome mới, cùng với việc không loại bỏ công suất cũ, đã dẫn đến tình trạng dư thừa công suất đáng kể. Điều này dự kiến sẽ ảnh hưởng đến lợi nhuận của các nhà máy luyện ferrochrome toàn cầu, với sự khác biệt chi phí đáng kể giữa các khu vực và nhà máy.