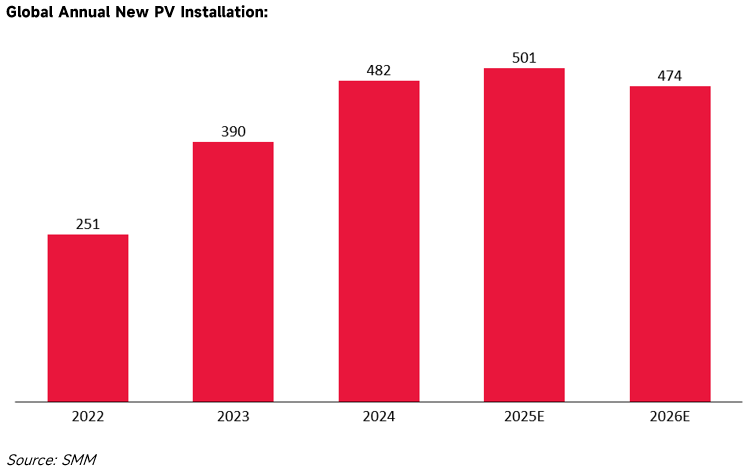

อุตสาหกรรมโซลาร์เซลล์ทั่วโลกกำลังอยู่ในช่วงก่อนการปรับตัวตามวัฏจักร โดยคาดการณ์จาก SMM ว่า หลังถึงจุดสูงสุดที่ 520.6 กิกะวัตต์ในปี 2025 การติดตั้งโซลาร์เซลล์ใหม่ทั่วโลกจะลดลงเหลือ 474 กิกะวัตต์ในปี 2026 ในบริบทเศรษฐกิจมหภาคดังนี้ ตรรกะการขับเคลื่อนหลักของตลาดโซลาร์เซลล์ยุโรปได้เปลี่ยนไปแล้ว โดยตลาดกำลังเปลี่ยนจุดสนใจจากการเติบโตของกำลังการผลิตเพียงอย่างเดียว ไปสู่ความปลอดภัยในการดำเนินงานของระบบกริด การปรับโครงสร้างของกระแสการค้า และการสร้างความสอดคล้องของห่วงโซ่อุปทาน

1.0 สถานการณ์ตลาด: ทำลายขอบเขตทางกายภาพและความเสี่ยงในการดำเนินงานของระบบ

เมื่ออัตราการใช้พลังงานหมุนเวียนเพิ่มสูงขึ้น ลักษณะทางกายภาพของระบบกริดไฟฟ้ายุโรปได้เปลี่ยนแปลงไปอย่างมาก ทำให้ความมั่นคงของระบบกลายเป็นปัจจัยหลักที่จำกัดการขยายตลาดเพิ่มเติม

อุบัติเหตุด้านความมั่นคงจากความเฉื่อยของระบบกริดที่ลดลง

เหตุการณ์ไฟฟ้าดับในคาบสมุทรไอบีเรียเมื่อวันที่ 28 เมษายน 2025 แสดงให้เห็นอย่างชัดเจนถึงความเปราะบางของระบบกริดที่เกิดจากการผนวกพลังงานหมุนเวียนในสัดส่วนสูง เนื่องจากการปลดระวางโรงไฟฟ้า้าพลังความร้อนดั้งเดิมจำนวนมาก ความเฉื่อยในการหมุนของระบบลดลงอย่างมาก ในสภาวะที่กำลังการผลิตไฟฟ้า้าพลังลมลดลงอย่างรวดเร็ว (ลดลง 58%) และพลังงานแสงอาอาทิตย์ผันผวนเนื่องจากเมฆปกคลุม ระบบกริดล้มเหลวเนื่องจากขาดการควบคุมแรงดันไฟฟ้าแบบไดนามิกและการสนับสนุนกำลังไฟฟ้ารีแอกทีฟที่เพียงพอ ส่งผลให้สูญเสียกำลังไฟฟ้าทันทีประมาณ 15 กิกะวัตต์ในสเปนและโปรตุเกส (คิดเป็นประมาณ 60% ของโหลดทั้งหมด) เหตุการณ์นี้ชี้ให้เห็นว่าเมื่อสัดส่วนพลังงานหมุนเวียนเกิน 40% กลไกการควบคุมระบบกริดแบบดั้งเดิมรักษาความมั่นคงได้ยาก

ผลตอบแทนจากสินทรัพย์ลดลงเนื่องจากถูกจำกัดการจ่ายไฟฟ้า

ปัญหาการรับซื้อไฟฟ้าในตลาดกรีกส่งผลกระทบโดยตรงต่อความคุ้มค่าทางเศรษฐกิจของโครงการ ตามข้อมูลจากสมาคมผู้ผลิตพลังงานโซลาร์เซลล์เฮลเลนิก (POSPIEF) ปริมาณไฟฟ้า้าที่ถูกจำกัดการจ่ายในปี 2025 อยู่ที่ 1.85 เทราราวัตต์-ชั่วโมง เพิ่มขึ้นสิบเท่า่าจากปีก่อนหน้า และส่วนใหญ่เกิดขึ้นในช่วงชั่วโมงผลิตไฟฟ้า้าสูงสุดตั้งแต่ 9:00 ถึง 16:00 การสูญเสียไฟฟ้าที่ไม่ใช่ทางเทคนิคนี้ได้ลดอัตราาผลตอบแทนภายใน (IRR) ของโครงการ ทำให้โครงการที่มีอยู่บางโครงการไม่สามารถครอบคลุมต้นทุนทางการเงินได้ ผลที่ตามมาคือ สถาบันการเงินเข้มงวดมากขึ้นในการให้สินเชื่อสำหรับโครงการผลิตไฟฟ้าโซลาร์เซลล์แบบแสตนด์อโลน

2.0 รูปแบบการค้า: ความเข้มข้นและพลวัตของสินค้า้าคงคลัง

ในบริบทที่การเติบโตของความต้องการชะลอตัว การค้าโซลาร์เซลล์ในยุโรปแสดงลักษณะความเข้มข้นในระดับภูมิภาคสูง และประสบความผันผวนของสินค้า้าคงคลังอย่างมีนัยสำคัญ

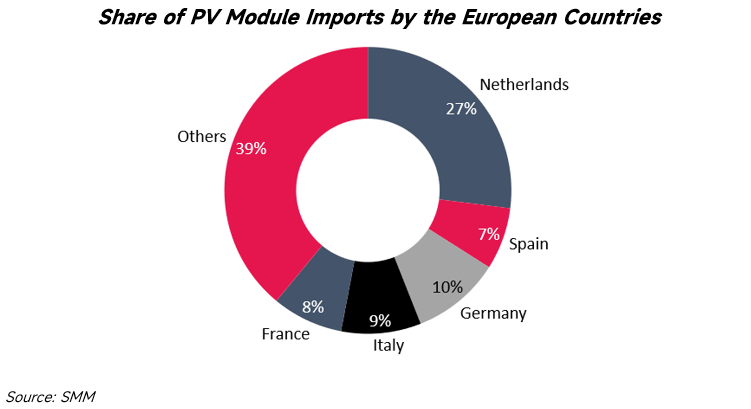

ความเข้มข้นของการนำเข้า: ความแตกต่างในตลาดหลัก 5 อันดับแรก

การนำเข้าและการติดตั้งผลิตภัณฑ์โซลาร์เซลล์มีความเข้มข้นสูงในห้าประเทศต่อไปนี้ ซึ่งกำหนดความสมดุลของอุปสงค์-อุปทานและการไหลของผลิตภัณฑ์สำหรับทั้งยุโรป:

- เนเธอร์แลนด์: ในฐานะผู้นำเข้าโซลาร์เซลล์ที่ใหญ่ที่สุดของยุโรป เนเธอร์แลนด์ทำหน้าที่หลักเป็นศูนย์กลางการขนส่ง ข้อมูลการขนถ่ายสินค้า้าจากท่าเรือรอตเทอร์ดามแสดงให้เห็นว่าว่าประมาณ 60% ของโมดูลที่นำเข้าไม่ได้ติดตั้งในประเทศ แต่ถูกถ่ายโอนผ่านคลังสินค้าทัณฑ์บนไปยังตลาดเยอรมนีและยุโรปกลาง/ตะวันออก

- เยอรมนี: ความต้องการติดตั้งขนาดใหญ่ของเยอรมนีรักษาขีดความสามารถในการดูดซับการนำเข้าเข้าที่แข็งแกร่ง โดยขับเคลื่อนหลักจากการเติบโตอย่างต่อเนื่องของระบบโซลาร์บนหลังคาเชิงพาณิชย์และอุตสาหกรรม (C&I) และระบบโซลาร์บนระเบียง

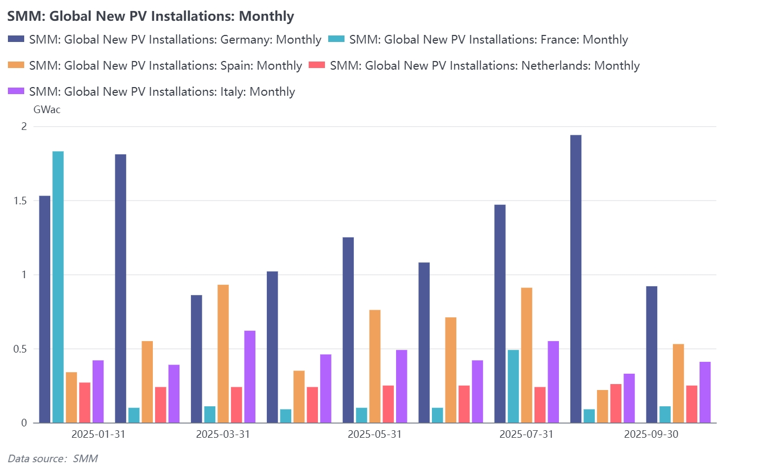

- สเปน: ความต้องการนำเข้าเข้าขับเคลื่อนหลักโดยโครงการระดับยูทิลิตี้ขนาดใหญ่ อย่างไรก็ตาม ถูกจำกัดด้วยความเร็วของการอนุมัติเชื่อมต่อกริด การจัดซื้อโมดูลแสดงความผันผวนเป็นรอบที่ชัดเจน

- อิตาลี: ด้วยการสนับสนุนนโยบายสำหรับภาคที่อยู่อาศัยและ C&I อิตาลีได้กลับเข้าเข้าสู่กลุ่มตลาดโซลาร์เซลล์อันดับต้นๆ พร้อมกับส่วนแบ่งความต้องการโมดูลชนิด N ที่มีประสิทธิภาพสูงซึ่งเพิ่มขึ้นอย่างมีนัยสำคัญ

- ฝรั่งเศส: ถูกจำกัดด้วยข้อกำหนดการรับรอง Carbon Footprint (ECS) ฝรั่งเศสมีมาตรฐานการนำเข้าเข้าที่เข้มงวดที่สุด ส่วนแบ่งการตลาดไหลไปสู่ผลิตภัณฑ์ที่มีการรับรองคาร์บอนต่ำเป็นหลัก สร้างส่วนตลาดที่แตกต่างจากตลาดหมุนเวียนทั่วไป

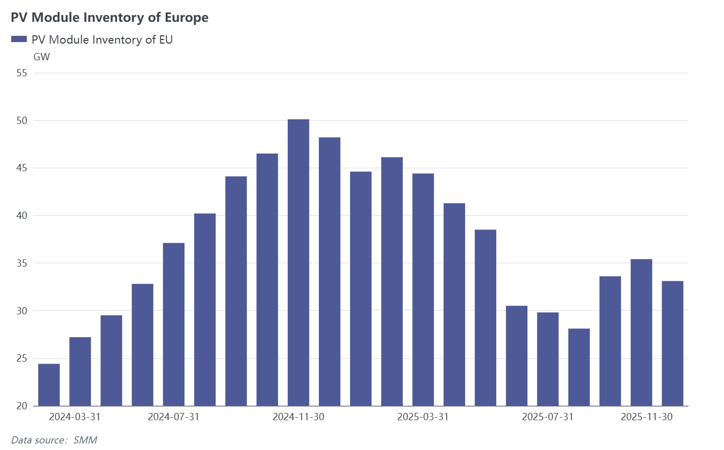

การวิเคราะห์พลวัตสินค้า้าคงคลัง: จากสะสมจุดสูงสุดสู่สมดุลผันผวน

ตามข้อมูลของ SMM ตลาดยุโรปประสบกับวงจร "การสะสม-การลดสต็อก-การปรับสมดุลใหม่" ที่สมบูรณ์ระหว่างปี 2024 ถึง 2025

- ปี 2024: ช่วงสะสมอย่างต่อเนื่อง ข้อมูลแสดงให้เห็นว่าสินค้า้าคงคลังโมดูลในยุโรปแสดงแนวโน้มเพิ่มขึ้นด้านเดียวในปี 2024 สินค้าคงคลังทั้งหมดเติบโตอย่างต่อเนื่องจากประมาณ 25 กิกะวัตต์ในช่วงต้นปี สู่จุดสูงสุดเกิน 50 กิกะวัตต์ในเดือนพฤศจิกายน 2024 ข้อมูลนี้สะท้อนว่าว่าช่องทางการจัดจำหน่ายใช้กลยุทธ์การสต็อกที่ก้าวร้าวในช่วงเวลานี้ ส่งผลให้อุปทานเกินความต้องการติดตั้งจริงอย่างมาก

- ครึ่งแรกปี 2025: ช่วงลดสต็อกอย่างลึกซึ้ง เมื่อเข้าสู่ปี 2025 ระดับสินค้า้าคงคลังในตลาดลดลงอย่างรวดเร็วภายในเดือนมิถุนายน 2568 สต็อกรวมลดลงสู่จุดต่ำสุดประจำปีที่ประมาณ 30 กิกะวัตต์ เส้นโค้งการเติบโตแบบรายไตรมามาสแสดงให้เห็นว่าสต็อคลดลงเกือบ 20% ในไตรมามาสที่สอง ซึ่งบ่งชี้ว่าผู้จัดจำหน่ายลดการจัดซื้อใหม่ลงอย่างมีนัยสำคัญในช่วงนี้เพื่อให้ความสำคัญกับการเคลียร์สต็อกที่สะสม

- ครึ่งหลังปี 2568: ความผันผวนและการจัดซื้อตามความต้องการ เริ่มตั้งแต่ไตรมาสที่สามของปี 2565 แนวโน้มสต็อกเริ่มมีความผันผวน ในเดือนกันยายน อัตราการเติบโตของสต็อกแบบเดือนต่อเดือนฟื้นตัวขึ้นสู่ระดับเกือบ 20% โดยปริมาณเพิ่มขึ้นกลับมาอยู่ที่ประมาณ 35 กิกะวัตต์ ก่อนจะลดลงอีกครั้งในเดือนพฤศจิกายน ความผันผวนนี้บ่งชี้ว่าว่าตลาดได้สิ้นสุดโหมดการลดสต็อกเชิงเดี่ยวและเปลี่ยนไปสู่การปรับตัวอย่างไดนามิกตามความคืบหน้าหน้าของโครงการ ระดับสต็อกปัจจุบัน (ประมาณ 33 กิกะวัตต์) ต่ำกว่ากว่าจุดสูงสุดของปี 2567 อย่างมีนัยสำคัญ ซึ่งแสดงให้เห็นว่าว่าความสัมพันธ์ระหว่างอุปสงค์และอุปทานมีแนวโน้มสู่ความมีเหตุผล แม้ว่าความผันผวนรายเดือนจะสะท้อนถึงความไวของห่วงโซ่อุปทานที่เพิ่มขึ้นต่อการเปลี่ยนแปลงนโยบายและความต้องการ

3.0 สภาพแวดล้อมทางนโยบาย: มาตรการกีดกันทางการค้า้าที่ไม่ใช่ภาษีและกรอบการปฏิบัติตามข้อกำหนด

ระหว่างปี 2567 ถึง 2568 สหภาพยุโรปได้จัดตั้งกรอบการกำกับดูแลที่เน้นกฎหมายอุตสาหกรรมสุทธิเป็นศูนย์ (NZIA) และข้อบังคับเกี่ยวกับการบังคับใช้แรงงาน (FLR) ชุดนโยบายนี้เปลี่ยนกฎเกณฑ์การเข้าสู่ห่วงโซ่อุปทานโดยการกำหนดเกณฑ์การปฏิบัติตาม ซึ่งส่งผลกระทบโดยตรงต่อการไหลของการค้าระหว่างจีนและสหภาพยุโรป

กฎหมายอุตสาหกรรมสุทธิเป็นศูนย์ (NZIA): การปรับมาตรฐานการจัดซื้อ

NZIA ปรับเปลี่ยนมาตรฐานการทบทวนสำหรับการจัดซื้อจัดจ้างภาครัฐและการประมูลพลังงานหมุนเวียน โดยลดน้ำหนักของปัจจัยด้านราคา

- เกณฑ์ที่ไม่ใช่ราราคา: พระราชบัญญัติกำหนดให้มีการนำตัวชี้วัด เช่น ความยั่งยืนด้านสิ่งแวดล้อมและความยืดหยุ่นของห่วงโซ่อุปทาน มาใช้ในการให้คะแนนการประมูล โดยน้ำหนักของตัวชี้วัดเหล่านี้ต้องเกิน 30%

- ขีดจำกัดความเข้มข้นของห่วงโซ่อุปทาน: หากสินค้า้าที่ประมูลมากกว่า 50% มาจากประเทศนอกสหภาพยุโรปเพียงประเทศเดียว คะแนนความยืดหยุ่นของห่วงโซ่อุปทานจะถูกปรับลด

- ผลกระทบต่อตลาด: กลไกนี้นำไปสู่ต้นทุนระบบที่เพิ่มขึ้น โดยใช้ตัวอย่างการประมูลในอิตาลีปี 2565 ราคาที่ชนะการประมูลเพิ่มขึ้นประมาณ 17% เมื่อเทียบปีต่อปี เนื่องจากข้อกำหนดเกี่ยวกับแหล่งที่มาของห่วงโซ่อุปทาน ซึ่งบ่งชี้ว่าตลาดกำลังจ่ายเงินเพิ่มเพื่อตอบสนองความต้องการด้านความหลากหลายและความปลอดภัยของห่วงโซ่อุปทาน

กฎบังคับใช้แรงงานบังคับ (FLR): การติดตามที่มาของห่วงโซ่อุปทานอย่างบังคับ

กฎนี้กำหนดข้อกำหนดการติดตามที่มาอย่างเข้มงวดในห่วงโซ่อุปทานระดับโลก ขณะที่ปี 2025 เป็นช่วงเวลาสำคัญสำหรับบริษัทในการปรับปรุงระบบติดตามที่มาของตน หน่วยงานที่ไม่สามารถให้หลักฐานครบถ้วนเกี่ยวกับความโปร่งใสของห่วงโซ่อุปทานจะต้องเผชิญกับโทษทางปกครอง รวมถึงการห้ามขายสินค้าหรือการถอนออกจากตลาดอย่างบังคับ ค่าใช้จ่ายในการปฏิบัติตามกฎหมายกลายเป็นค่าใช้จ่ายในการดำเนินงานที่จำเป็นสำหรับการเข้าสู่ตลาดยุโรป ทำให้วัฏจักรการตัดสินใจของผู้ซื้อในยุโรปยาวนานขึ้น และเปลี่ยนแนวโน้มจากการสต็อกสินค้าจำนวนมากเป็นการจัดซื้อตามความต้องการ

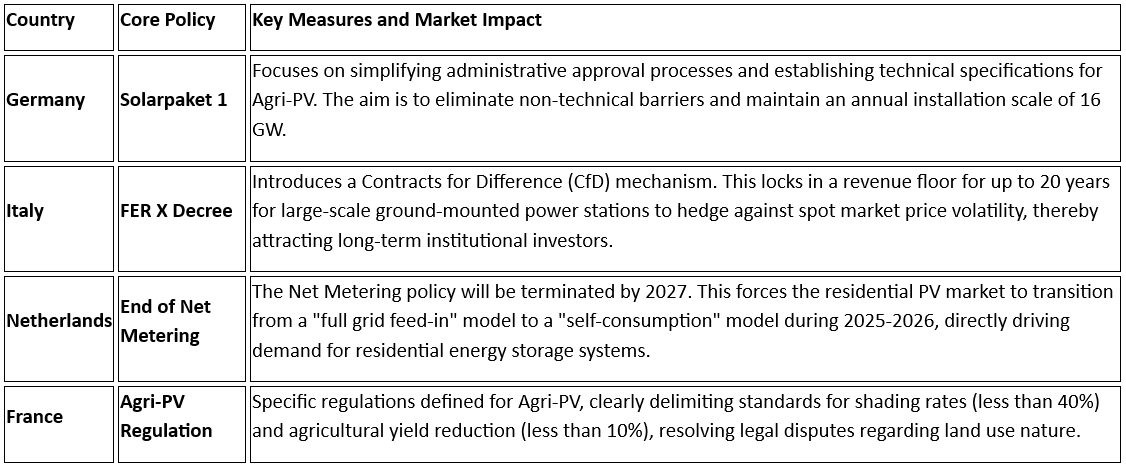

4.0 นโยบายที่แตกต่างของประเทศสมาชิกหลัก

เพื่อรับมือกับความท้าทายดังกล่าว ประเทศยุโรปหลักได้ดำเนินการปรับนโยบายเฉพาะเจาะจงตามระยะของการเปลี่ยนแปลงพลังงานของตนเอง:

5.0 เทรนด์เทคโนโลยี: การรวมแสง-การเก็บรักษาและการรวมระบบ

ข้อมูลการดำเนินงานจากตลาดไฟฟ้ายุโรปแสดงให้เห็นว่าโมเดลการผลิตพลังงานแสงอาทิตย์แบบแยกตัวไม่เพียงพอต่อความต้องการในการควบคุมเครือข่ายในปัจจุบัน เทคโนโลยีการเก็บรักษาและการรวมระบบได้กลายเป็นเงื่อนไขที่จำเป็นสำหรับการเข้าสู่ตลาด

ตลาดไฟฟ้ายุโรปเผชิญกับความไม่ตรงกันของเวลาระหว่างการผลิตพลังงานแสงอาทิตย์สูงสุดในเวลากลางวันและโหลดไฟฟ้าจริง ส่งผลให้มีภาวะเหลือเฟือของไฟฟ้าในช่วงเที่ยงและปรากฏการณ์ราคาไฟฟ้าติดลบบ่อยครั้ง ทำให้สถานีผลิตพลังงานแสงอาทิตย์ที่ไม่มีระบบเก็บรักษาและจำหน่ายไฟฟ้าในช่วงเวลานั้นประสบกับความสูญเสียทางเศรษฐกิจโดยตรง จากกลไกราคาตลาดนี้ ความต้องการในการติดตั้งระบบเก็บรักษาเพิ่มขึ้นอย่างรวดเร็ว กระตุ้นการเติบโตของกำลังติดตั้งอย่างมาก

ตามข้อมูลขององค์การพลังงานระหว่างประเทศ (IEA) การติดตั้งระบบเก็บรักษาพลังงานใหม่ในยุโรปใกล้เคียง 30 กิกาวัตต์ชั่วโมงในปี 2025 เพิ่มขึ้น 39% เมื่อเทียบกับปีก่อนหน้า โดยเฉพาะอย่างยิ่ง การติดตั้งระบบเก็บรักษาขนาดใหญ่ในเยอรมนีเพิ่มขึ้น 180% ตามแนวโน้มนี้ ความต้องการของตลาดเปลี่ยนไปจากผลิตภัณฑ์โมดูลพลังงานแสงอาทิตย์แบบแยกตัวเป็นระบบรวมที่มีพลังงานแสงอาทิตย์ การเก็บรักษา และอินเทอร์เฟซของโรงไฟฟ้าเสมือน (VPP) ในตลาดไฟฟ้าสด ทรัพย์สินที่มีความสามารถในการปรับตัวอย่างยืดหยุ่นและตอบสนองคำสั่งการจัดสรรเครือข่ายจะรักษาความสามารถในการแข่งขัน ในขณะที่โครงการพลังงานแสงอาทิตย์บริสุทธิ์ที่ขาดความสามารถในการควบคุมมีความเสี่ยงที่จะถูกกำจัดออกจากตลาด

ตลาดพลังงานแสงอาทิตย์ยุโรปในปี 2026 จะเข้าสู่ช่วงการเปลี่ยนแปลงสำคัญจากขยายขนาดเป็นคุณภาพและความมีประสิทธิภาพภายใต้ข้อจำกัดสองประการของความปลอดภัยกริดทางกายภาพและอุปสรรคด้านการปฏิบัติตามกฎระเบียบ ความต้องการของตลาดสำหรับผลิตภัณฑ์ได้ขยายออกไปเพื่อรวมถึงความสามารถในการสนับสนุนกริดและความโปร่งใสของห่วงโซ่อุปทาน สำหรับผู้เข้าร่วมตลาด การปรับตัวให้เข้ากับการเปลี่ยนแปลงเชิงโครงสร้างนี้คือกุญแจสำคัญในการรักษาขีดความสามารถในการแข่งขัน