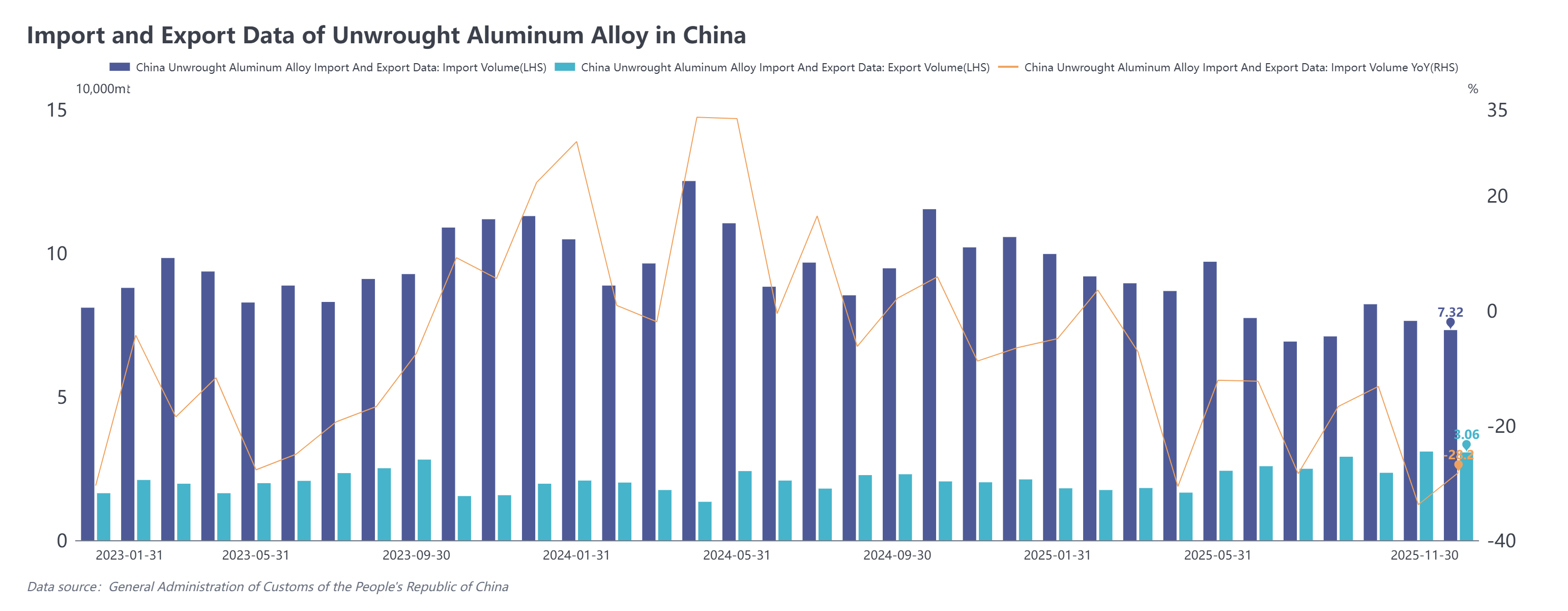

กรมศุลกากรเปิดเผยข้อมูลนำเข้าและส่งออกเดือนพฤศจิกายน 2568 ล่าสุด ข้อมูลศุลกากรแสดงว่า:

เดือนพฤศจิกายน 2568 การนำเข้าโลหะผสมอลูมิเนียมกึ่งสำเร็จรูปอยู่ที่ 73,200 ตัน ลดลง 28.2% เมื่อเทียบกับปีก่อน และลดลง 4.1% จากเดือนก่อน นำเข้ารวมตั้งแต่เดือนมกราคมถึงพฤศจิกายน 2568 อยู่ที่ 914,200 ตัน ลดลง 17.5% เมื่อเทียบกับปีก่อน

เดือนพฤศจิกายน 2568 การส่งออกโลหะผสมอลูมิเนียมกึ่งสำเร็จรูปอยู่ที่ 30,600 ตัน เพิ่มขึ้น 51.6% เมื่อเทียบกับปีก่อน และลดลง 1.1% จากเดือนก่อน ส่งออกรวมตั้งแต่เดือนมกราคมถึงพฤศจิกายน 2568 อยู่ที่ 259,300 ตัน เพิ่มขึ้น 17.3% เมื่อเทียบกับปีก่อน

เมื่อพิจารณาตามแหล่งนำเข้า 5 อันดับแรกของจีนสำหรับการนำเข้าโลหะผสมอลูมิเนียมกึ่งสำเร็จรูปในเดือนพฤศจิกายน 2568 ได้แก่ รัสเซีย (21,000 ตัน 29%) มาเลเซีย (19,700 ตัน 27%) ไทย (9,800 ตัน 13%) เวียดนาม (4,600 ตัน 6%) และเกาหลีใต้ (4,600 ตัน 5%) โดยแหล่งที่เหลือรวมกันคิดเป็น 20% เมื่อเทียบจากเดือนก่อน ใน 5 อันดับแรก การนำเข้าเข้าจากเกาหลีใต้เพิ่มขึ้น 2,900 ตัน แสดงการฟื้นตัวอย่างมีนัยสำคัญ การนำเข้าเข้าจากไทยเพิ่มขึ้นเล็กน้อย 100 ตัน จากเดือนก่อน ส่วนการนำเข้าจากอีกสามประเทศลดลงเล็กน้อย

เมื่อพิจารณาตามแหล่งนำเข้า 5 อันดับแรกของจีนสำหรับการนำเข้าโลหะผสมอลูมิเนียมกึ่งสำเร็จรูปในเดือนพฤศจิกายน 2568 ได้แก่ รัสเซีย (21,000 ตัน 29%) มาเลเซีย (19,700 ตัน 27%) ไทย (9,800 ตัน 13%) เวียดนาม (4,600 ตัน 6%) และเกาหลีใต้ (4,600 ตัน 5%) โดยแหล่งที่เหลือรวมกันคิดเป็น 20% เมื่อเทียบจากเดือนก่อน ใน 5 อันดับแรก การนำเข้าเข้าจากเกาหลีใต้เพิ่มขึ้น 2,900 ตัน แสดงการฟื้นตัวอย่างมีนัยสำคัญ การนำเข้าเข้าจากไทยเพิ่มขึ้นเล็กน้อย 100 ตัน จากเดือนก่อน ส่วนการนำเข้าจากอีกสามประเทศลดลงเล็กน้อย

ที่น่าสังเกต หลังจากเดือนกันยายน รัสเซียแซงหน้ามาเลเซียอีกครั้งในเดือนพฤศจิกายน เพื่อกลายเป็นแหล่งนำเข้าโลหะผสมอลูมิเนียมกึ่งสำเร็จรูปที่ใหญ่ที่สุดของจีน การนำเข้าโลหะผสมอลูมิเนียมกึ่งสำเร็จรูปของจีนจากรัสเซียส่วนใหญ่เป็นการค้า้าผ่านการแปรรูปด้วยวัตถุดิบนำเข้า คิดเป็น 60% โดยสินค้าเหล่านี้ 80% ไปยังมณฑลเหอหนาน ตามด้วยการค้า้าผ่านเขตควบคุมพิเศษศุลกากรที่ 24% ในขณะที่การค้าทั่วไปมีสัดส่วนเพียง 3%

เดือนพฤศจิกายน 2568 การส่งออกโลหะผสมอลูมิเนียมกึ่งสำเร็จรูปของจีนอยู่ที่ 30,600 ตัน ลดลงเล็กน้อย 300 ตันจากเดือนก่อน แต่โดยรวมยังคงอยู่ในระดับค่อนข้างสูงที่เกิน 30,000 ตัน 3 ตลาดส่งออกหลักได้แก่ ญี่ปุ่น (44%) เม็กซิโก (14%) และอินเดีย (13%) โดยตลาดที่เหลือรวมกันคิดเป็นประมาณ 29% เมื่อพิจารณาตามรูปแบบการค้า การค้าแบบแปรรูปยังคงเป็นรูปแบบหลักของการส่งออกโลหะผสมอลูมิเนียมกึ่งสำเร็จรูปของจีน

โดยรวม การนำเข้าโลหะผสมอลูมิเนียมกึ่งสำเร็จรูปของจีนในเดือนพฤศจิกายน 2568 มีแนวโน้มลดลงทั้งเมื่อเทียบกับปีก่อนและจากเดือนก่อน ด้านการส่งออก แม้จะลดลงเล็กน้อยจากเดือนก่อน แต่การส่งออกยังคงมีการเติบโตอย่างแข็งแกร่งเมื่อเทียบกับปีก่อนที่เกิน 50%ความอ่อนแอของการนำเข้าเกิดจากผลกระทบร่วมของสองปัจจัยเป็นหลัก หนึ่ง ช่องว่างราราคาระหว่างอะลูมิเนียมอัลลอยด์ในประเทศและต่างประเทศยังคงพลิกผันตลอดทั้งปี ทำให้ช่องว่างการเก็งกำไรจากการนำเข้าเข้าปิดลงและขีดความสามารถในการแข่งขันด้านต้นทุนหายไป สอง อุปทานเศษอลูมิเนียมที่ตึงตัวและความต้องการที่ฟื้นตัวในตลาดเช่นญี่ปุ่น เกาหลีใต้ และอินเดียได้ผลักดันให้ราราคาแท่งอัลลอยด์ในภูมิภาคเพิ่มสูงขึ้น ส่งผลให้ทรัพยากรถูกเบี่ยงเบนออกจากจีนอย่างมีนัยสำคัญ

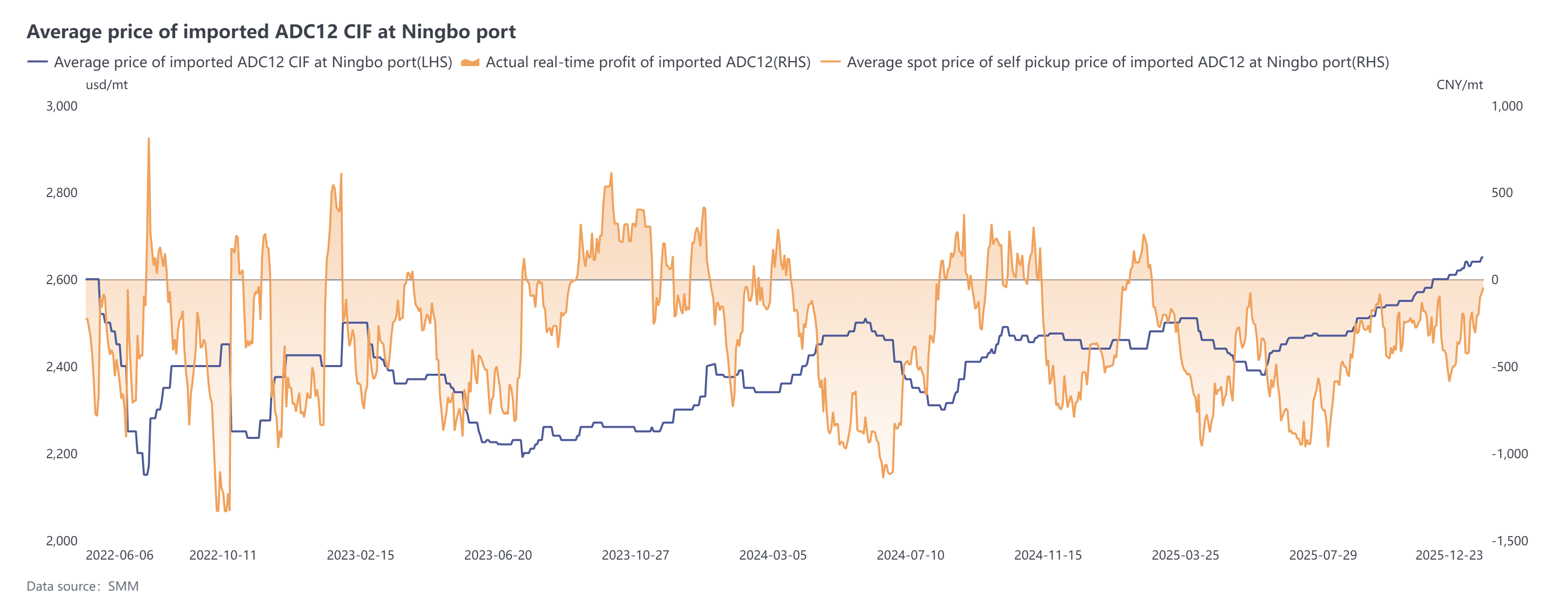

ปัจจุบัน ราราคาเสนอขาย ADC12 ต่างประเทศเพิ่มขึ้นเป็น 2,630–2,650 ดอลลาร์สหรัฐต่อตัน ตั้งแต่เดือนธันวาคมเป็นต้นมา เนื่องจากแรงกดดันด้านต้นทุนและการปรับนโยบายในภูมิภาค ราคาสปอตในประเทศได้ปรับตัวขึ้นตามเป็น 21,000–21,200 หยวนต่อตัน แม้ว่าเงินหยวนที่แข็งค่าค่าขึ้นและราราคาในประเทศที่สูงขึ้นจะช่วยลดขาดทุนจากการนำเข้าได้ในระยะสั้น แต่ช่องว่างราราคารวมยังคงพลิกผัน คาดว่าว่าการนำเข้าในเดือนธันวาคมจะอยู่ที่ 70,000–80,000 ตัน ในขณะที่การนำเข้าเข้าทั้งปี 2568 คาดว่าจะต่ำกว่า 1 ล้านตัน ลดลงประมาณ 18% เมื่อเทียบปีต่อปี