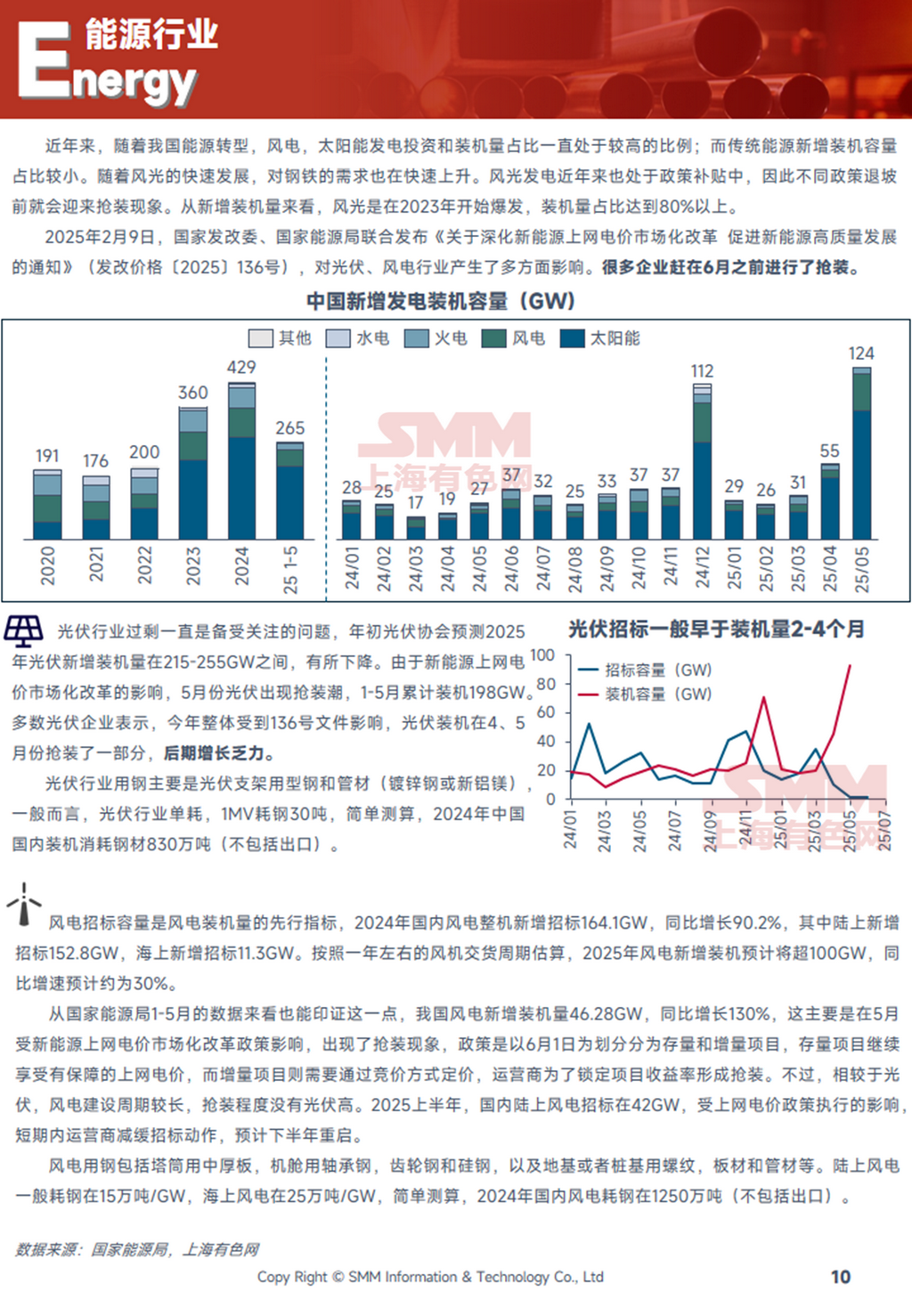

ในช่วงไม่กี่ปีที่ผ่านมา จากการเปลี่ยนผ่านพลังงานของจีน การลงทุนและการติดตั้งพลังงานลมและแสงอาทิตย์มีสัดส่วนสูงอย่างต่อเนื่อง ในขณะที่การติดตั้งแหล่งพลังงานแบบดั้งเดิมยังคงมีปริมาณค่อนข้างน้อย การพัฒนาอย่างรวดเร็วของพลังงานลมและแสงอาทิตย์ยังได้กระตุ้นความต้องการเหล็กที่เพิ่มสูงขึ้น การผลิตไฟฟ้าจากพลังงานลมและแสงอาทิตย์ได้รับเงินอุดหนุนจากนโยบายในช่วงไม่กี่ปีที่ผ่านมา ส่งผลให้เกิดการเร่งติดตั้งก่อนที่เงินอุดหนุนจะถูกยกเลิก จากมุมมองของการติดตั้งใหม่ พลังงานลมและแสงอาทิตย์มีการเติบโตอย่างรวดเร็วตั้งแต่ปี 2023 โดยมีสัดส่วนมากกว่า 80% ของการติดตั้งทั้งหมด

เมื่อวันที่ 9 กุมภาพันธ์ 2025 คณะกรรมการพัฒนาและปฏิรูปแห่งชาติ (NDRC) และการบริหารพลังงานแห่งชาติได้ร่วมกันออก "ประกาศว่าด้วยการปฏิรูปราคารับซื้อไฟฟ้าจากพลังงานใหม่แบบตลาดเพื่อส่งเสริมการพัฒนาคุณภาพสูงของพลังงานใหม่" (NDRC Price [2025] ฉบับที่ 136) ซึ่งมีผลกระทบหลายด้านต่ออุตสาหกรรมโซลาร์เซลล์และพลังงานลมหลายบริษัทเร่งดำเนินการติดตั้งให้เสร็จสิ้นก่อนเดือนมิถุนายน

ตามการประมาณการของ SMM การติดตั้งโซลาร์เซลล์ในประเทศจีนในปี 2024 ใช้เหล็ก 8.3 ล้านตัน ในขณะที่อุตสาหกรรมพลังงานลมใช้เหล็ก 12.5 ล้านตัน ตั้งแต่เดือนมกราคมถึงพฤษภาคม 2025 การติดตั้งโซลาร์เซลล์ในประเทศใช้เหล็ก 5.93 ล้านตัน เพิ่มขึ้น 150% เมื่อเทียบกับปีก่อน เมื่อพิจารณาจากการลดลงอย่างมากของการเร่งติดตั้งหลังเดือนมิถุนายน ความต้องการเหล็กสำหรับโซลาร์เซลล์คาดว่าจะอ่อนตัวลงในครึ่งปีหลัง สำหรับพลังงานลม การติดตั้งใหม่ในปี 2025 คาดว่าจะเกิน 100GW โดยมีอัตราการเติบโตเมื่อเทียบปีต่อปีประมาณ 30% ภายใต้การเร่งติดตั้งตั้งแต่เดือนมกราคมถึงพฤษภาคม การเติบโตสูงถึง 134% แล้ว และการติดตั้งพลังงานลมก็คาดว่าจะชะลอตัวลงในครึ่งปีหลังเช่นกัน

เนื้อหาต่อไปนี้คัดลอกมาจากรายงานอัตราการดำเนินงานของลูกค้าปลายทางของ SMM: