ข่าว SMM วันที่ 20 มิถุนายน:

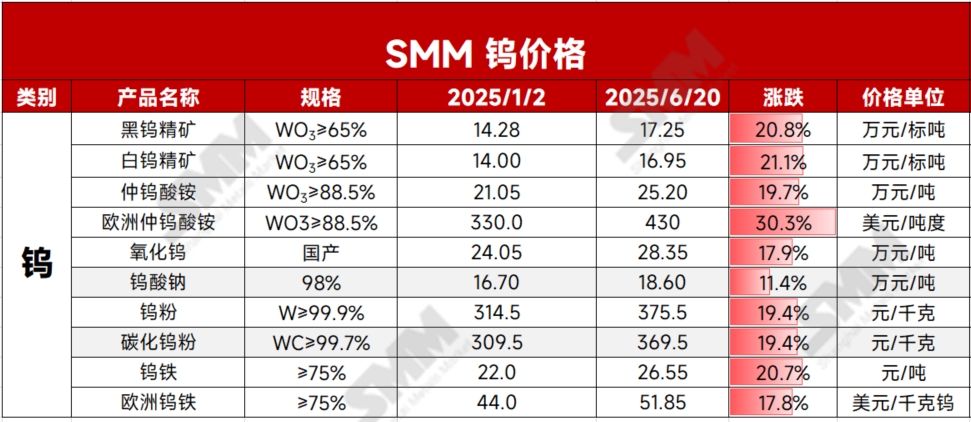

เมื่อวันที่ 20 มิถุนายน บริษัททังสเตนรายใหญ่ในประเทศได้กำหนดราคาสัญญาระยะยาวสำหรับแร่ทังสเตนและผลิตภัณฑ์ APT แล้ว โดยราคาสัญญาระยะยาวสำหรับแร่ทังสเตนดําเกรดมาตรฐานถูกกำหนดไว้ที่ระดับสูง 171,000-172,000 หยวนต่อเมตริกตันมาตรฐาน ในขณะที่ราคาสัญญาระยะยาวสำหรับ APT ถูกกำหนดไว้ที่ 251,000 หยวนต่อเมตริกตัน การดำเนินการตามสัญญาระยะยาวที่ราคาสูงของผู้ผลิตรายใหญ่ได้เสริมสร้างแนวรับ "แกว่งตัวในระดับสูง" สำหรับตลาดทังสเตนในช่วงปลายเดือนมิถุนายน โดยแนวโน้มของตลาดเริ่มชัดเจนขึ้น และราคาคงอยู่ในรูปแบบแกว่งตัวในระดับสูงในระยะสั้น เมื่อมองย้อนกลับไปในครึ่งแรกของปี 2568 ตลาดทังสเตนทั่วโลกได้รับแรงผลักดันหลายประการ รวมถึงการปรับนโยบาย การเพิ่มขึ้นของความต้องการ และการแข่งขันทางภูมิรัฐศาสตร์ ซึ่งนำไปสู่แนวโน้มราคาในห่วงโซ่อุตสาหกรรมที่แกว่งตัวขึ้น โดยในไตรมาสที่ 2 ราคาได้ขึ้นไปถึงระดับสูงอย่างรวดเร็ว ราคาของผลิตภัณฑ์หลัก เช่น แร่ทังสเตนและแอมโมเนียมพาราทังสเตต (APT) ได้ทำสถิติสูงสุดเป็นประวัติการณ์หลายครั้ง ณ วันที่ 20 มิถุนายน แร่ทังสเตนดํา 65% ในประเทศปิดที่ 172,500 หยวนต่อเมตริกตันมาตรฐาน เพิ่มขึ้น 20.8% จากต้นปี ในขณะที่ APT ปิดที่ 252,000 หยวนต่อเมตริกตัน เพิ่มขึ้น 19.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ผลิตภัณฑ์ทังสเตนระดับกลางและผลิตภัณฑ์ในห่วงโซ่อุตสาหกรรมด้านล่างอื่น ๆ ก็ตามมาด้วย โดยมีอัตราการเพิ่มขึ้นโดยทั่วไปอยู่ระหว่าง 19%-21% ตลาดต่างประเทศได้รับผลกระทบจากการควบคุมการส่งออกของจีนมากขึ้น ตั้งแต่เดือนกุมภาพันธ์ 2568 ข้อจำกัดการส่งออกทังสเตนของจีนได้ก่อให้เกิดการหยุดชะงักของห่วงโซ่อุปทานในต่างประเทศ ส่งผลให้ราคา APT ในยุโรปพุ่งขึ้นอย่างรวดเร็ว ณ วันที่ 18 มิถุนายน ราคา APT ในยุโรปอยู่ที่ 430 ดอลลาร์สหรัฐต่อเมตริกตันยูนิต ในขณะที่ราคาเหล็กทังสเตนในยุโรปปิดที่ 51.85 ดอลลาร์สหรัฐต่อกิโลกรัมของทังสเตน เพิ่มขึ้น 17.8% จากต้นปี 2568

ประการแรก การจำกัดอุปทานในประเทศเป็นปัจจัยหลักที่กำหนดแนวโน้มราคาในห่วงโซ่อุตสาหกรรมทังสเตนทั่วโลก

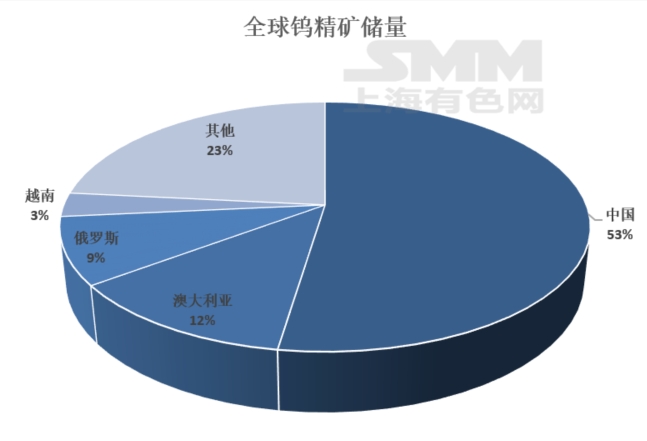

ตามข้อมูลของ USGS ปริมาณแร่ทังสเตนทั่วโลกอยู่ที่ 4.6 ล้านเมตริกตัน ในรูปของโลหะ ณ ปี 2567 โดยจีนมีปริมาณ 2.4 ล้านเมตริกตัน (52% ของปริมาณทั้งโลก) ครองตำแหน่งผู้นำในตลาดทังสเตนทั่วโลกอย่างแท้จริง แหล่งทรัพยากรทังสเตนที่สำคัญอื่น ๆ ได้แก่ ออสเตรเลีย (12%) รัสเซีย (9%) และเวียดนาม (3%) ในฐานะแร่เชิงกลยุทธ์ของจีน การพัฒนาทรัพยากรทังสเตนของจีนอยู่ภายใต้การกำกับดูแลนโยบายที่ครอบคลุม ซึ่งครอบคลุมถึงการเข้าถึงอุตสาหกรรม การควบคุมปริมาณผลิตทั้งหมด ข้อจำกัดการส่งออก และแนวทางทางภาษีในปี 2534 ทังสเตนได้รับการกำหนดอย่างเป็นทางการให้เป็นแร่เฉพาะที่ได้รับการคุ้มครองจากรัฐโดยสภาแห่งรัฐ ตั้งแต่ปี 2543 เป็นต้นมา มาตรการควบคุมปริมาณการผลิตรวมและระบบโควต้าการส่งออกที่ดำเนินการในเดือนกุมภาพันธ์ 2568 ภายใต้แพ็คเกจนโยบายกระตุ้นเศรษฐกิจ ได้จำกัดการพัฒนาเหมืองแร่ทังสเตนในประเทศเพิ่มขึ้น โดยการจัดหาในตลาดส่วนใหญ่ขึ้นอยู่กับโครงการที่มีอยู่แล้ว ส่งผลให้โครงสร้างอุตสาหกรรมมีเสถียรภาพมากขึ้น

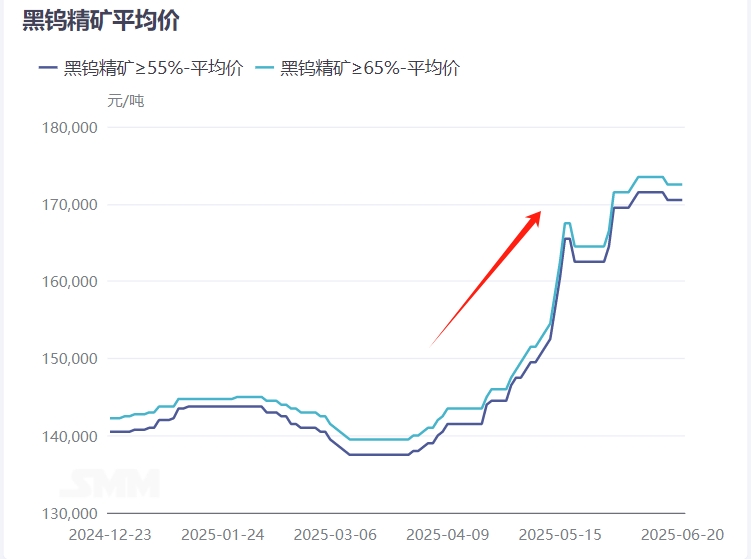

หลังจากปี 2563 ด้วยการปรับนโยบายที่ลึกซึ้งยิ่งขึ้น อัตราการขุดแร่ทังสเตนที่เกินกว่าปริมาณที่กำหนดของจีนได้ลดลงอย่างมาก ข้อมูลแสดงให้เห็นว่า ปริมาณการผลิตแร่ทังสเตนในประเทศในปี 2567 อยู่ที่ประมาณ 130,000 ตัน โดยมีอัตราการขุดแร่ที่เกินกว่าปริมาณที่กำหนดอยู่ที่ประมาณ 14% ลดลง 18 เปอร์เซ็นต์จากปี 2563 เมื่อวันที่ 21 เมษายน 2568 กระทรวงทรัพยากรธรรมชาติได้ออกโควต้าการขุดแร่ทังสเตนชุดแรกสำหรับปี 2568 ที่ 58,000 ตัน ลดลง 6.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งเป็นปีที่สองติดต่อกันที่มีการจำกัดโควต้าเริ่มต้นให้เข้มงวดขึ้น จากการคำนวณการลดลงแบบสัดส่วน คาดว่าโควต้าการขุดแร่ทังสเตนสำหรับทั้งปี 2568 จะอยู่ที่ประมาณ 107,000 ตัน หากอัตราการขุดแร่ที่เกินกว่าปริมาณที่กำหนดยังคงอยู่ที่ประมาณ 14% ปริมาณการผลิตแร่ทังสเตนต่อปีอาจเพียงแตะ 122,000 ตันเท่านั้น อย่างไรก็ตาม ปัญหาเกี่ยวกับการลดลงของเกรดแร่อาจทำให้การขาดแคลนแร่ทังสเตนรุนแรงขึ้น ตลาดได้แสดงความกังวลเกี่ยวกับการจัดหาแร่ทังสเตนในอนาคต ส่งผลให้ราคาเพิ่มขึ้นอย่างรวดเร็ว ภายในสิ้นเดือนพฤษภาคม การตรวจสอบด้านสิ่งแวดล้อมรอบที่สามและชุดที่สี่ได้เริ่มต้นอย่างเต็มรูปแบบในจีน โดยนโยบายด้านสิ่งแวดล้อมยังคงเข้มงวด ส่งผลให้ราคาแร่เพิ่มขึ้นต่อไป

ประการที่สอง การเปิดตัวแร่ทังสเตนจากต่างประเทศใหม่มีความช้า และห่วงโซ่อุตสาหกรรมด้านล่างสำหรับการหลอมทังสเตนในต่างประเทศยังไม่สมบูรณ์

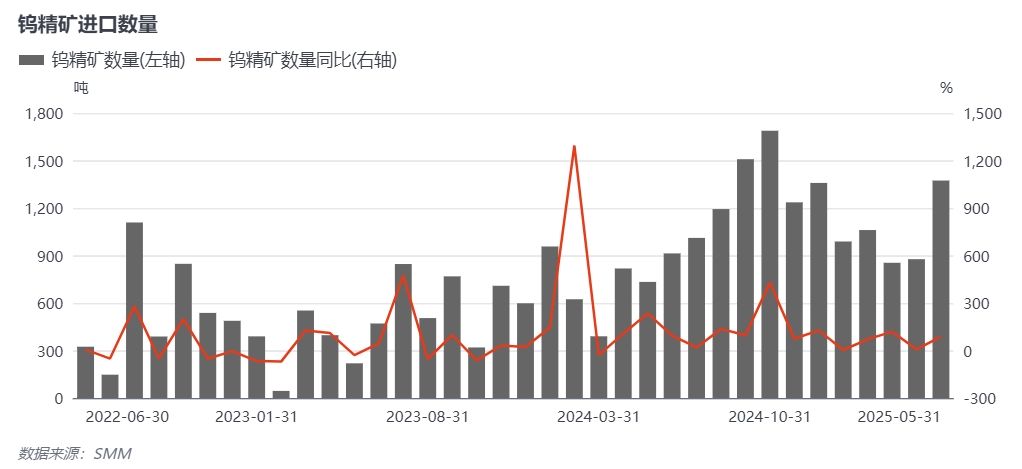

ผู้มีส่วนร่วมหลักในการเพิ่มขึ้นของแร่ทังสเตนจากต่างประเทศในปี 2568 คือโครงการเหมืองแร่ทังสเตนใหม่ในเกาหลีใต้และคาซัคสถาน ในจำนวนนี้ เหมืองแร่ทังสเตนซังดงในเกาหลีใต้มีแผนจะเริ่มผลิตในครึ่งหลังของปี 2568 โดยมีปริมาณการผลิตประจำปี 2,300 ตัน (คำนวณจากทังสเตนไตรออกไซด์) หลังจากโครงการระยะแรกบรรลุการผลิตเต็มศักยภาพแล้ว โครงการโบกุตี (เหมืองแร่ทังสเตนบากูตา) ในคาซัคสถานได้เสร็จสิ้นและเปิดดำเนินการเมื่อปลายปี 2567 หลังจากบรรลุการผลิตเต็มศักยภาพ คาดว่าจะสามารถแปรรูปแร่ทังสเตนได้ 3.3 ล้านตันต่อปี โดยมีปริมาณการผลิตแร่ทังสเตนที่ได้มาตรฐานประมาณ 5,000 ตันในปี 2568 การเปลี่ยนแปลงในโครงการเหมืองแร่ใหม่อื่น ๆ ค่อนข้างน้อย นอกจากนี้ ภาคการหลอมทังสเตนในต่างประเทศยังไม่พัฒนา ทำให้หลายประเทศและภูมิภาคมีความยากลำบากในการแปรรูปแร่ทังสเตนเป็นผลิตภัณฑ์ทังสเตนอื่น ๆ แม้ว่าจะมีแร่ทังสเตนก็ตาม สิ่งนี้ยังนำไปสู่ราคาแร่ในต่างประเทศที่ต่ำกว่าราคาในประเทศ สร้างช่องทางการนำเข้าสำหรับแร่ทังสเตนในประเทศ จีนเป็นผู้ผลิตแร่ทังสเตนรายใหญ่และยังเป็นผู้นำเข้าแร่ทังสเตนจากต่างประเทศรายใหญ่ ตั้งแต่เดือนมกราคมถึงเดือนพฤษภาคม 2568 ปริมาณการนำเข้าแร่ทังสเตนทั้งหมดในประเทศอยู่ที่ 5,153 ตัน เพิ่มขึ้น 46.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ความต้องการด้านล่างที่เสถียรและความไม่มั่นคงทางภูมิรัฐศาสตร์ในต่างประเทศกระตุ้นการสะสมสินค้าคงคลังเชิงกลยุทธ์ของทังสเตน

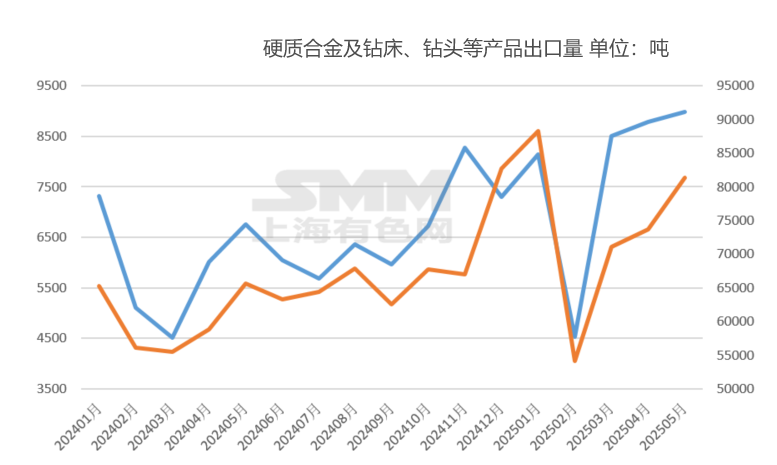

ตั้งแต่ครึ่งแรกของปี 2568 เป็นต้นมา ความต้องการด้านล่างในประเทศสำหรับทังสเตนในตลาดปลายทางมีความเสถียร โดยภาคการผลิตระดับสูงเป็นจุดเติบโต ในจำนวนนี้ ความต้องการทังสเตนในหุ่นยนต์ที่มีลักษณะคล้ายมนุษย์และเครื่องตัดได้เพิ่มขึ้นอย่างต่อเนื่อง ในขณะที่ภาคธุรกิจดั้งเดิม เช่น ลวดทังสเตนสำหรับโซลาร์เซลล์ มีผลงานที่ธรรมดา นอกจากนี้ ตั้งแต่มีการบังคับใช้การควบคุมการส่งออกผลิตภัณฑ์ทังสเตนในประเทศในเดือนกุมภาพันธ์เป็นต้นมา การส่งออกผลิตภัณฑ์ทังสเตนระดับกลางในประเทศได้ลดลงอย่างมาก แต่การส่งออกผลิตภัณฑ์ทังสเตนปลายทางได้เพิ่มขึ้นอย่างเห็นได้ชัด เพิ่มมูลค่าเพิ่มของการส่งออกห่วงโซ่อุตสาหกรรมทังสเตนในประเทศ ยกตัวอย่างเช่น ผลิตภัณฑ์ซีเมนต์คาร์ไบด์และผลิตภัณฑ์ดอกสว่านและเครื่องเจาะ จากข้อมูลศุลกากร ปริมาณการส่งออกผลิตภัณฑ์ซีเมนต์คาร์ไบด์ในประเทศทั้งหมดเพิ่มขึ้นประมาณ 31% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ตั้งแต่เดือนมกราคมถึงเดือนพฤษภาคม 2568 โดยมีอัตราการเติบโตที่สูงในไตรมาสที่สอง ปริมาณการส่งออกผลิตภัณฑ์ดอกสว่านและเครื่องเจาะทั้งหมดเพิ่มขึ้นประมาณ 22.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

นอกจากนี้ ความต้องการทังสเตนในภาคการทหารได้เพิ่มขึ้นอย่างมากในปี 2568 ความขัดแย้งทางภูมิรัฐศาสตร์ในต่างประเทศ รวมถึงการอัพเกรดทางทหารทั่วโลก (เช่น "แผนโล่ฟ้า" ของยุโรป) ทำให้ทังสเตนเป็นสิ่งที่ไม่สามารถแทนที่ได้ในผลิตภัณฑ์ทางทหาร เช่น ส่วนประกอบของขีปนาวุธและเครื่องมือตัด ความขัดแย้งทางทหารที่ต่อเนื่องในต่างประเทศได้เพิ่มการเติบโตของความต้องการวัสดุโลหะทังสเตนในระดับหนึ่ง

สรุปได้ว่า ปัจจัยขับเคลื่อนหลักที่ทำให้ตลาดทังสเตนผันผวนในระดับสูง คือ ความสัมพันธ์ระหว่างอุปทานและอุปสงค์ในภาคแร่ที่เข้มงวดขึ้น ร่วมกับปริมาณสินค้าคงคลังทังสเตนทั่วโลกที่ต่ำ และการจำกัดการจัดหาทังสเตนทั่วโลกเนื่องจากการควบคุมการส่งออกผลิตภัณฑ์ทังสเตนของจีน เข้าสู่ครึ่งหลังของเดือนมิถุนายน ตลาดทังสเตนได้เข้าสู่สถานการณ์การแข่งขันระหว่างผู้ซื้อและผู้ขาย ราคาวัตถุดิบ เช่น แร่ ผันผวนในระดับสูง ในขณะที่การเพิ่มขึ้นของราคาในภาคผงและอุตสาหกรรมผลิตภัณฑ์เคมีทังสเตนที่ช้า ทำให้กำไรของบริษัทไม่ดี ส่งผลให้ความขัดแย้งและการยับยั้งการเพิ่มขึ้นของราคาในอุตสาหกรรม ในระยะกลางและระยะยาว มีแนวโน้มว่าการผลิตและเกรดของแร่ทังสเตนในประเทศจะลดลง และการเติบโตของการจัดหาจากต่างประเทศจะช้า ส่งผลให้สถานการณ์การจัดหาแร่ในภาคแร่ยังคงตึงตัวต่อไป ร่วมกับสถานการณ์ปัจจุบันของสินค้าคงคลังในอุตสาหกรรมที่ต่ำ ขับเคลื่อนโดยการเติบโตของความต้องการในการใช้งานปลายทาง จะยังคงมีความต้องการในการสะสมสินค้าคงคลังในตลาดในอนาคต การกระจายกำไรในห่วงโซ่อุตสาหกรรมทังสเตนอาจถูกปรับโครงสร้างใหม่ ส่งผลให้ราคาในทั้งห่วงโซ่อุตสาหกรรมคงที่ในระดับสูง

》ดูราคาอ้างอิง ข้อมูล และการวิเคราะห์ตลาดผลิตภัณฑ์ทังสเตนและโมลิบดีนัมของ SMM

》คลิกเพื่อดูราคาอ้างอิงสปอตโมลิบดีนัมของ SMM

》สมัครสมาชิกเพื่อดูแนวโน้มราคาในอดีตของราคาสปอตโลหะของ SMM