ที่งานสัมมนาฟอรั่มหลักของเวทีสรุปอุตสาหกรรมโลหะรีไซเคิลระดับโลก SMM (ครั้งที่ 2) ประจำปี 2025 ซึ่งจัดโดย บริษัท เอสเอ็มเอ็ม อินฟอร์เมชั่น แอนด์ เทคโนโลยี จำกัด นายคูยี่ ซั่วเย่ ผู้อำนวยการฝ่ายที่ปรึกษาโลหะไม่มีธาตุเหล็กของ SMM ได้แบ่งปันมุมมองในหัวข้อ "การเปลี่ยนแปลงรูปแบบอุปทานและอุปสงค์ของอุตสาหกรรมโลหะรีไซเคิลระดับโลก" เกี่ยวกับอลูมิเนียมรีไซเคิล เขากล่าวว่าในช่วงทศวรรษที่ผ่านมา สัดส่วนการผลิตอลูมิเนียมรีไซเคิลในประเทศพัฒนาแล้ว เช่น อเมริกาเหนือ อเมริกาใต้ ยุโรป และญี่ปุ่น สูงกว่าประเทศกำลังพัฒนาอย่างมาก เนื่องจากประเทศกำลังพัฒนาใช้ประเทศพัฒนาแล้วเป็นเกณฑ์มาตรฐาน ดังนั้นศักยภาพในอนาคตของความต้องการเศษอลูมิเนียมจะยิ่งมีมากขึ้น ในช่วงปี 2565 ถึง 2585 SMM คาดว่าอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ของเศษอลูมิเนียมอัดรีดจะอยู่ที่ประมาณ 5% และภายในปี 2585 เศษอลูมิเนียมอัดรีดคาดว่าจะครองสัดส่วนประมาณ 33% ของเศษอลูมิเนียมทั้งหมด เกี่ยวกับทองแดงรีไซเคิล เขากล่าวว่า SMM คาดการณ์ว่าขนาดตลาดทองแดงรีไซเคิลทั่วโลกจะเติบโตที่อัตรา CAGR 4.2% ในช่วงปี 2567 ถึง 2573

ภูมิหลัง

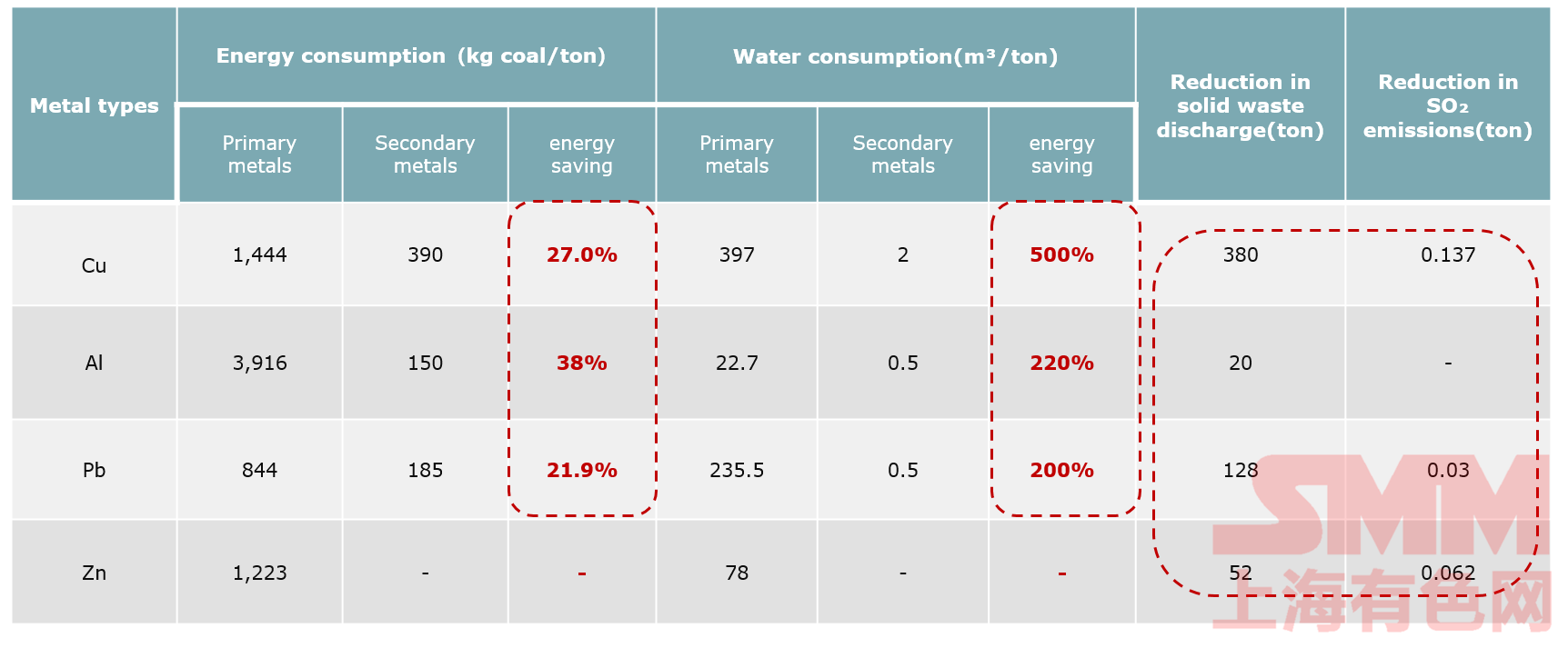

โลหะรีไซเคิลมีข้อได้เปรียบที่สำคัญ ด้วยผลกระทบในการประหยัดพลังงานและลดการปล่อยมลพิษที่โดดเด่น

การเปรียบเทียบการใช้พลังงานและการปล่อยมลพิษระหว่างโลหะรีไซเคิลและโลหะบริสุทธิ์

ดังที่แสดงในรูปภาพอย่างชัดเจน ทองแดง อลูมิเนียม และตะกั่วรีไซเคิล ประหยัดพลังงานได้ 27%, 38% และ 21.9% ตามลำดับ เมื่อเทียบกับโลหะบริสุทธิ์ ในแง่ของการใช้น้ำ โลหะรีไซเคิลประหยัดน้ำได้ 500%, 220% และ 200% ตามลำดับ เมื่อเทียบกับโลหะบริสุทธิ์

สิ่งนี้แสดงให้เห็นว่าโลหะรีไซเคิลมีผลกระทบอย่างมากในการประหยัดพลังงานและลดการปล่อยมลพิษ เมื่อเทียบกับโลหะบริสุทธิ์

ด้วยการพัฒนาเทคโนโลยีการลดน้ำหนักยานยนต์ การใช้งานอลูมิเนียมรีไซเคิลในรถโดยสารก็เพิ่มขึ้น

ตาม SMM ในรถปลั๊กอินไฮบริด ปริมาณอลูมิเนียมที่ใช้ต่อคันอยู่ที่ประมาณ 210 กิโลกรัม โดยมีสัดส่วนอลูมิเนียมรีไซเคิลค่อนข้างสูง ในรถยนต์ไฟฟ้า ปริมาณอลูมิเนียมที่ใช้ต่อคันอยู่ที่ประมาณ 190 กิโลกรัม โดยมีสัดส่วนอลูมิเนียมที่ใช้ในงาน AI ที่สูงกว่า ในรถยนต์เครื่องยนต์สันดาปภายใน ปริมาณอลูมิเนียมที่ใช้ต่อคันอยู่ที่ประมาณ 156 กิโลกรัม โดยมีสัดส่วนอลูมิเนียมรีไซเคิลที่คล้ายคลึงกับรถปลั๊กอินไฮบริด

โดยรวมแล้ว อลูมิเนียมอัลลอยด์สำหรับยานยนต์คิดเป็นประมาณ 53% ในขณะที่อลูมิเนียมอัลลอยด์สำหรับงาน AI คิดเป็นประมาณ 38%

อลูมิเนียมรีไซเคิล

ในช่วงทศวรรษที่ผ่านมา สัดส่วนการผลิตอลูมิเนียมรีไซเคิลในประเทศพัฒนาแล้ว เช่น อเมริกาเหนือ อเมริกาใต้ ยุโรป และญี่ปุ่น สูงกว่าประเทศกำลังพัฒนาอย่างมาก ในทำนองเดียวกัน สำหรับประเทศกำลังพัฒนา หากเทียบเคียงกับประเทศพัฒนาแล้ว จะเห็นได้ว่าศักยภาพในอนาคตของความต้องการเศษอลูมิเนียมจะยิ่งมีมากขึ้น

ตามข้อมูลจาก SMM ประเทศจีน สหรัฐอเมริกา ยุโรป และอินเดีย เป็นภูมิภาคที่ผลิตเศษอลูมิเนียมหลัก ๆ รวมกันแล้วประมาณ 80% ของปริมาณทั้งหมด ด้วยประโยชน์จากนโยบายลดการปล่อยคาร์บอนทั่วโลก ระบบรีไซเคิลในแต่ละประเทศจึงมีการปรับปรุงอย่างต่อเนื่อง ในอนาคต การผลิตเศษอลูมิเนียมจะยังคงเติบโตต่อไป

ตามข้อมูลจาก SMM ในปี 2565 การผลิตเศษอลูมิเนียมรีดเกินกว่าเศษอลูมิเนียมอัดรีดและเศษอลูมิเนียมหล่อ ทำให้กลายเป็นประเภทที่มีปริมาณมากที่สุดในสามประเภทของเศษอลูมิเนียม อย่างไรก็ตาม คาดว่าเศษอลูมิเนียมอัดรีดจะมีอัตราการเติบโตที่เร็วที่สุดในอนาคต SMM คาดการณ์ว่า ระหว่างปี 2565 ถึง 2585 อัตราการเติบโตประจำปีแบบผสม (CAGR) ของเศษอลูมิเนียมอัดรีดจะอยู่ที่ประมาณ 5% และภายในปี 2585 เศษอลูมิเนียมอัดรีดคาดว่าจะครองสัดส่วนประมาณ 33% ของปริมาณเศษอลูมิเนียมทั้งหมด

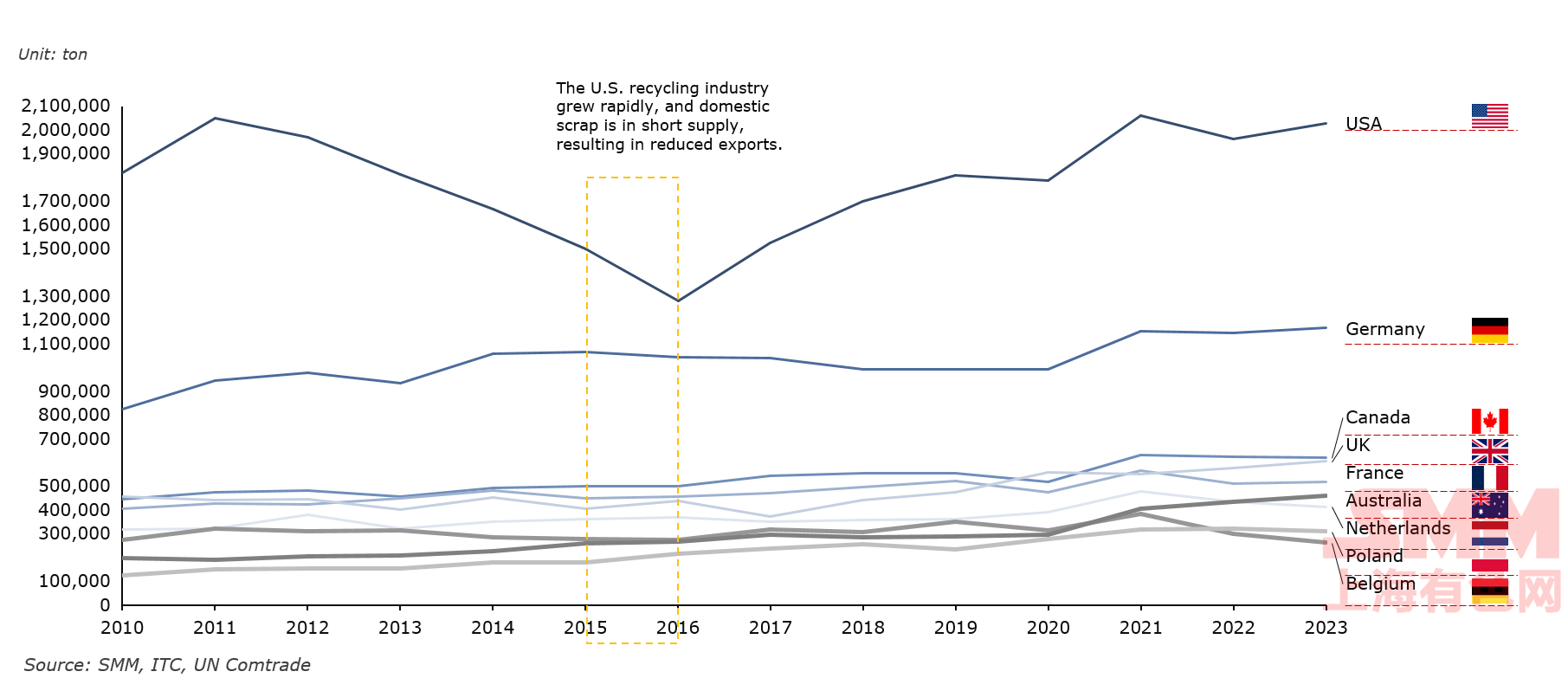

โครงสร้างการส่งออกเศษอลูมิเนียมทั่วโลกยังคงมีเสถียรภาพ แต่เนื่องจากผลกระทบจากเป้าหมายลดการปล่อยคาร์บอน การส่งออกทั่วโลกจึงมีแนวโน้มเพิ่มขึ้นตั้งแต่ปี 2563 เป็นต้นมา

ระหว่างปี 2558 ถึง 2559 การส่งออกเศษอลูมิเนียมของสหรัฐอเมริกาลดลงอย่างมาก ส่วนใหญ่เป็นเพราะอุตสาหกรรมรีไซเคิลของสหรัฐอเมริกาเติบโตอย่างรวดเร็วในช่วงเวลานั้น ซึ่งนำไปสู่การขาดแคลนเศษอลูมิเนียมในประเทศและลดการส่งออก

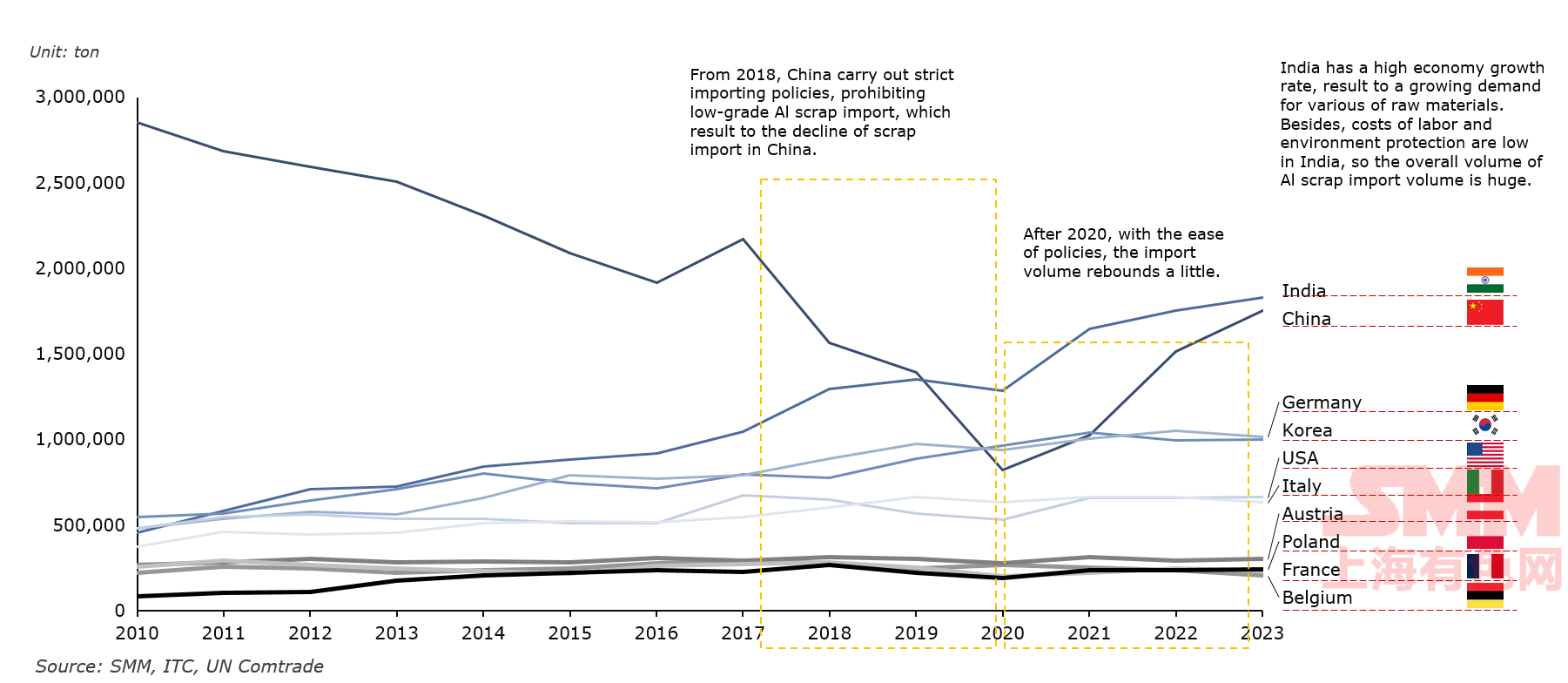

เนื่องจากการเติบโตทางอุตสาหกรรมอย่างรวดเร็ว และการห้ามนำเข้าเศษอลูมิเนียมเกรดต่ำของจีนในปี 2561 ทำให้อินเดียกลายเป็นผู้นำเข้าเศษอลูมิเนียมรายใหญ่ที่สุดของโลก

ตั้งแต่ปี 2561 จีนได้ดำเนินนโยบายการนำเข้าที่เข้มงวด ห้ามนำเข้าเศษอลูมิเนียมเกรดต่ำ ซึ่งนำไปสู่การลดลงอย่างมากของการนำเข้าเศษอลูมิเนียม ด้วยการผ่อนคลายนโยบายหลังจากปี 2563 การนำเข้าเศษอลูมิเนียมของจีนจึงกลับมาเพิ่มขึ้น

อัตราการเติบโตทางเศรษฐกิจที่สูงของอินเดียทำให้ความต้องการวัตถุดิบต่าง ๆ เพิ่มขึ้น รวมกับต้นทุนแรงงานและค่าใช้จ่ายด้านการคุ้มครองสิ่งแวดล้อมที่ต่ำในอินเดีย ทำให้ปริมาณการนำเข้าเศษอลูมิเนียมทั้งหมดมีจำนวนมาก

แหล่งหลักของเศษอลูมิเนียมในจีน ได้แก่ เศษ PIR ที่เกิดขึ้นระหว่างกระบวนการผลิต เศษ PCR ที่นำกลับมาใช้ใหม่หลังจากการบริโภค และเศษอลูมิเนียมที่นำเข้า ข้อมูลแสดงให้เห็นว่าในปี 2024 เศษ PCR คิดเป็น 39% ของอุปทานเศษอลูมิเนียมในจีน และคาดว่าจะยังคงเป็นแหล่งอุปทานหลักในอนาคต

ได้รับผลกระทบอย่างรุนแรงจากการระบาดของโรคโควิด-19 ในปี 2020 อัตราการดำเนินงานของอุตสาหกรรมต่าง ๆ ลดลงจากปี 2018 ถึง 2020 ส่งผลให้อุปทานเศษอลูมิเนียมในประเทศและที่นำเข้าในจีนลดลงอย่างมาก อย่างไรก็ตาม ด้วยการฟื้นตัวของเศรษฐกิจอย่างค่อยเป็นค่อยไปหลังจากการระบาด คาดว่าอุปทานเศษอลูมิเนียมในประเทศและที่นำเข้าในจีนจะเพิ่มขึ้นอย่างมาก เกินระดับก่อนการระบาด

ด้วยการเพิ่มขึ้นของปริมาณขยะในสังคมในจีนและการปรับปรุงระบบการรีไซเคิลอย่างต่อเนื่อง เศษ PCR จะกลายเป็นแหล่งสำคัญของอุปทานเศษอลูมิเนียม

ทองแดงรีไซเคิล

ตลาดเศษทองแดงโลก

SMM คาดการณ์ว่าขนาดตลาดเศษทองแดงโลกจะเติบโตที่อัตราการเติบโตประจำปี (CAGR) 4.2% ตั้งแต่ปี 2024 ถึง 2030

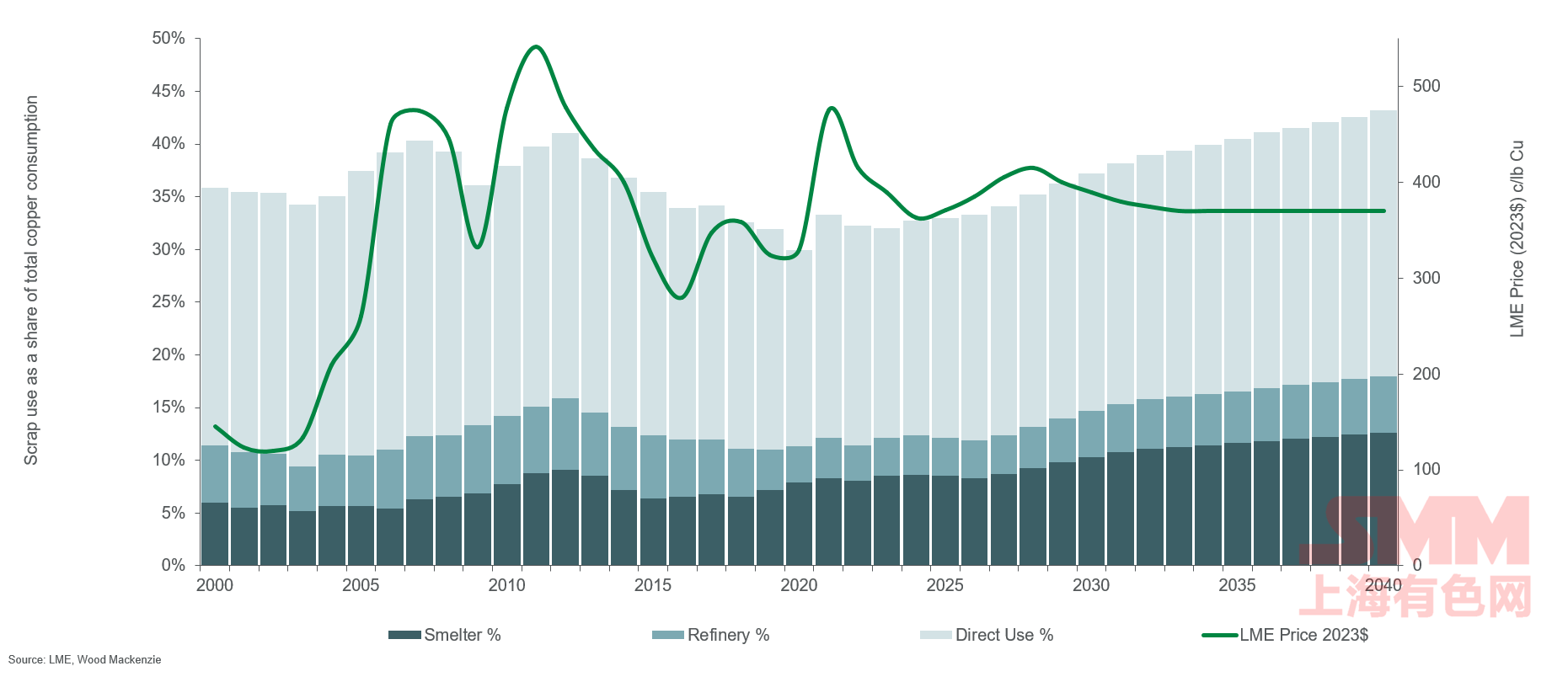

การใช้เศษทองแดงโลกเป็นเปอร์เซ็นต์ของความต้องการทั้งหมด

วิธีการใช้ทองแดงส่วนใหญ่แบ่งออกเป็นสองประเภท คือ การใช้โดยตรงและการใช้โดยอ้อม การใช้โดยตรงหมายถึงการใช้เศษทองแดงคุณภาพสูงโดยบริษัทแปรรูปผลิตภัณฑ์กึ่งสำเร็จรูปเพื่อผลิตผลิตภัณฑ์กึ่งสำเร็จรูปทองแดงโดยตรง ในทางกลับกัน การใช้โดยอ้อมเกี่ยวข้องกับการนำวัสดุที่มีคุณภาพค่อนข้างต่ำกลับมาแปรรูปใหม่ผ่านการหลอมและการกลั่น

จากข้อมูลในแผนภูมิด้านบน ส่วนแบ่งตลาดของทองแดงที่ผลิตจากเศษมักจะคงที่ที่ประมาณ 36% อย่างไรก็ตาม เมื่อราคาทองแดงเพิ่มขึ้นอย่างรวดเร็ว สัดส่วนของเศษก็เพิ่มขึ้นตามไปด้วย ตัวอย่างเช่น ในปี 2007, 2011 และ 2012 ราคาทองแดงลอนดอนพุ่งสูงขึ้น และสัดส่วนของเศษเข้าใกล้หรือเกินเล็กน้อย 40% จนถึงปี 2009/2010 สัดส่วนของเศษที่โรงหลอมบริโภคคงที่ที่ประมาณ 6% จากนั้นเพิ่มขึ้นเป็นมากกว่า 7% และคงที่ที่ระดับนี้จนถึงปี 2014 ตั้งแต่ปี 2015 ถึง 2018 ซึ่งได้รับอิทธิพลจากการเติบโตอย่างรวดเร็วของอุปทานเหมือง สัดส่วนของเศษที่โรงหลอมบริโภคลดลงต่ำกว่า 7% อย่างไรก็ตาม ตั้งแต่ปี 2020 เป็นต้นมา สัดส่วนนี้ได้ฟื้นตัวกลับมาที่ประมาณ 8%

การใช้เศษเกรดโรงกลั่นยังคงอยู่ที่ประมาณ 5-6% ของการบริโภคทั้งหมดเป็นเวลานาน แต่ในช่วงไม่กี่ปีที่ผ่านมา สัดส่วนนี้ลดลงเหลือ 3-4%หลังจากที่มีการใช้เศษทองแดงโดยตรงสูงสุดถึง 28% ในปี 2549 และ 2550 แล้ว การใช้เศษทองแดงก็เริ่มลดลง โดยส่วนใหญ่เป็นเพราะการใช้เศษทองแดงในการผลิตน้อยลงในหลายพื้นที่ เช่น การผลิตท่อน้ำ ปัจจุบันผู้ผลิตลวดเหล็กของจีนใช้เครื่องจักรที่นำเข้าจากต่างประเทศมากขึ้น และใช้แผ่นทองแดงบริสุทธิ์เป็นวัตถุดิบหลัก ซึ่งนำไปสู่การลดลงของสัดส่วนเศษทองแดงในความต้องการทั้งหมด สัดส่วนการใช้เศษทองแดงโดยตรงในตลาดปัจจุบันมีความเสถียรมากขึ้น โดยคิดเป็นประมาณ 20-21% ของทั้งหมด แม้ว่าจะลดลงเหลือ 19% ในช่วงการระบาดของโรคโควิด-19 ในปี 2563 ด้วยความต้องการแผ่นทองแดงฟอยล์ที่เพิ่มขึ้นในแบตเตอรี่รถยนต์ไฟฟ้า สัดส่วนการใช้เศษทองแดงลวดเหล็กเกรดสูงในตลาดก็เพิ่มขึ้นอย่างค่อยเป็นค่อยไป นอกจากนี้ ผู้ผลิตบางราย โดยเฉพาะโรงงานผลิตทองเหลือง ได้เริ่มลงทุนในระบบรีไซเคิลแบบ "วงจรปิด" ระบบเหล่านี้ซื้อ เพิ่มประสิทธิภาพ และอัพเกรดเศษทองแดงเพื่อใช้โดยตรง ซึ่งจะช่วยทดแทนแผ่นทองแดงบริสุทธิ์ที่มีราคาแพงกว่า

แม้ว่าโรงหลอมและโรงกลั่นจะดูดซับเศษทองแดงจำนวนมาก แต่ส่วนที่เหลือก็ยังเป็นวัตถุดิบที่มีต้นทุนแข่งขันได้สำหรับโรงงานผลิตลวดเหล็ก โรงงานผลิตทองเหลือง และโรงหล่อ เมื่อปริมาณเศษทองแดงเพิ่มขึ้น ข้อได้เปรียบด้านต้นทุนของเศษทองแดงจะค่อยๆ ถูกดูดซับโดยผู้ผลิตเพื่อทดแทนแผ่นทองแดงบริสุทธิ์ ผสมผสานในการผลิตโลหะบริสุทธิ์ หรือผลิตผลิตภัณฑ์กึ่งสำเร็จรูปที่ต้องการวัตถุดิบเศษทองแดง 100% ขึ้นอยู่กับความต้องการของตลาดผู้ใช้ปลายทาง ในปี 2566 การใช้เศษทองแดงโดยตรงคิดเป็น 20% ของการบริโภคทั้งหมด ในขณะที่โรงหลอมและโรงกลั่นบริโภคเศษทองแดง 9% และ 4% ตามลำดับ คาดว่าในอนาคต การใช้เศษทองแดงโดยตรงจะยังคงตอบสนอง 20% ถึง 30% ของความต้องการทั่วโลก และการมีส่วนร่วมโดยรวมของเศษทองแดงต่อการบริโภคทั้งหมดจะเพิ่มขึ้นจาก 33% ในปี 2565 เป็นเกือบ 43% ภายในปี 2583

ข้อมูลก่อนหน้านี้ระบุว่า ในปี 2566 จีนมีสัดส่วนการนำเข้าเศษทองแดงจากทั่วโลกสูงถึง 37% ในขณะที่เยอรมนีมีสัดส่วนประมาณ 9% ในแง่ของการส่งออก สหรัฐอเมริกามีสัดส่วนการส่งออกเศษทองแดงประมาณ 18% และญี่ปุ่นมีสัดส่วนประมาณ 10%

เศษทองแดงของจีนมาจากเศษ PIR เศษ PCR และการนำเข้า ในปี 2566 เศษ PCR คิดเป็น 43% ของอุปทานเศษทองแดงของจีน และจะยังคงเป็นแหล่งอุปทานหลักในอนาคต

เศษทองแดง PIR ส่วนใหญ่มาจากกระบวนการผลิตในอุตสาหกรรมต่อเนื่อง คิดเป็น 76% อุตสาหกรรมไฟฟ้าเป็นแหล่งที่มาของเศษ PIR มากที่สุด

เศษ PIR ส่วนใหญ่มาจากกระบวนการผลิตผลิตภัณฑ์ทองแดง ในจำนวนนี้ เศษทองแดงที่เกิดจากผู้ผลิตในภาคล่างต้นน้ำ คิดเป็นมากถึง 76% ภาคอุตสาหกรรมไฟฟ้าเป็นภาคที่สร้างเศษ PIR มากที่สุด ส่วนใหญ่เนื่องจากความต้องการทองแดงที่สูงและการสูญเสียที่มาก ในระหว่างขั้นตอนการแปรรูปผลิตภัณฑ์กึ่งสำเร็จรูป การผลิตฟอยล์ทองแดงได้กลายเป็นผู้จัดหาเศษ PIR รายใหญ่ที่สุด เนื่องจากมีการสูญเสียและการส่งออกที่สูง

ตั้งแต่ปี 2023 ถึง 2035 คาดว่าเศษ PCR ทองแดงจะเติบโตอย่างรวดเร็ว ด้วยอัตราการเติบโตแบบประกอบรายปีที่ 8% ภาคอุตสาหกรรมไฟฟ้า การขนส่ง และสินค้าอุปโภคบริโภคที่ใช้ได้นาน เป็นปัจจัยหลักที่ขับเคลื่อนการเพิ่มขึ้นของเศษ PCR .

ด้วยการนำนโยบายและข้อกำหนดมาใช้ ระบบการรีไซเคิลเศษในประเทศจะดำเนินการปรับปรุงอย่างต่อเนื่อง การกำกับดูแลหน่วยงานรีไซเคิลต่าง ๆ ก็กำลังได้รับการเสริมสร้างอย่างต่อเนื่องเช่นกัน การจัดตั้งระบบรีไซเคิลเศษทองแดงที่ได้มาตรฐานและมีอุปกรณ์ครบครันจะกลายเป็นความสำคัญในอนาคต

ด้วยการดำเนินการตามนโยบาย "คาร์บอนสองประการ" และการเติบโตอย่างต่อเนื่องของอุปทานเศษทองแดงในประเทศ การผลิตผลิตภัณฑ์ทองแดงรองจากโรงหลอมจะดำเนินการเพิ่มขึ้นอย่างต่อเนื่อง ซึ่งจะช่วยกระตุ้นความต้องการเศษทองแดงให้เพิ่มขึ้นอย่างมาก

ปัจจุบัน ความต้องการเศษทองแดงส่วนใหญ่จะเน้นไปที่ภาคการแปรรูปผลิตภัณฑ์กึ่งสำเร็จรูป คิดเป็นมากถึง 65% ในขณะที่ความต้องการจากโรงหลอมมีเพียง 35% เท่านั้น ในอนาคต ความต้องการเศษทองแดงภายในประเทศจะดำเนินการเพิ่มขึ้นอย่างต่อเนื่อง และอัตราการเติบโตของความต้องการเศษทองแดงจากโรงหลอมจะเร่งขึ้นอย่างมาก

ตั้งแต่ปี 2010 ถึง 2020 สัดส่วนของเศษทองแดงที่ใช้โดยโรงหลอมลดลงทุกปี เนื่องจากต้นทุนในการใช้เศษทองแดงที่เพิ่มขึ้น ตั้งแต่ปี 2017 การนำเข้าเศษทองแดงเกรดต่ำของจีนลดลงอย่างมาก ส่งผลให้ปริมาณเศษทองแดงที่ใช้โดยโรงหลอมลดลง

ขับเคลื่อนโดยการเพิ่มขึ้นของการผลิตเศษทองแดงภายในประเทศและนโยบายต่าง ๆ เช่น ความเป็นกลางทางคาร์บอน คาดว่าสัดส่วนของเศษทองแดงที่ใช้ในกระบวนการหลอมทองแดงจะเพิ่มขึ้นอย่างค่อยเป็นค่อยไป

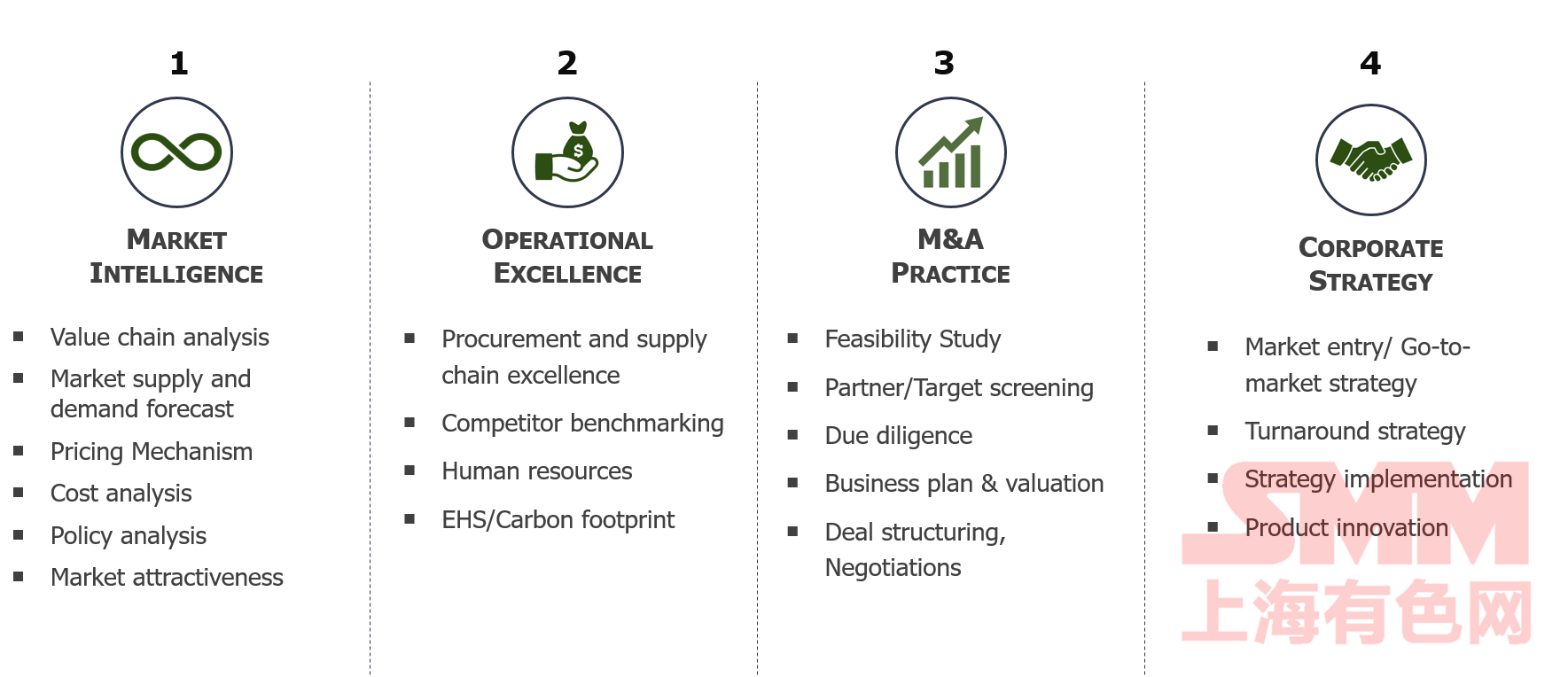

SMM Consulting Services

โดยใช้ A356.2 เป็นตัวอย่าง ส่วนนี้จะวิเคราะห์โครงสร้างต้นทุนของอลูมิเนียมคาร์บอนสูง/อลูมิเนียมคาร์บอนต่ำ/อลูมิเนียมรอง (โดยใช้ราคาอลูมิเนียมไฟฟ้าในปี 2023 เป็นฐาน)

การวิเคราะห์ต้นทุนวงล้อรถยนต์ของ SMM

ปัจจุบัน ผู้ผลิตวงล้อรถยนต์รายใหญ่ส่วนใหญ่ใช้โลหะผสมอลูมิเนียม A356.2 เป็นวัตถุดิบในการผลิตวงล้อรถยนต์ โดยวัตถุดิบโลหะผสมอลูมิเนียมคิดเป็น 65% ของต้นทุนทั้งหมด

อลูมิเนียมคาร์บอนต่ำมีราคาสูงกว่า ในปี 2566 ราคาเฉลี่ยต่อปีของอลูมิเนียมคาร์บอนต่ำของ SMM สูงกว่าอลูมิเนียมแท่ง SMM A00 ถึง 559 หยวน/ตัน ระดับเทคโนโลยีในปัจจุบันอนุญาตให้ใช้เศษอลูมิเนียมได้สูงสุด 75% หากบริษัทต้องการลดการปล่อยคาร์บอน ก็จะต้องใช้อลูมิเนียมคาร์บอนต่ำร่วมด้วย

การวิเคราะห์โครงสร้างการใช้อลูมิเนียมและการปล่อยคาร์บอน

สถานะการใช้อลูมิเนียมในอุตสาหกรรมยานยนต์ในปัจจุบัน: เพื่อบรรลุเป้าหมายในการลดการปล่อยคาร์บอน ผู้ผลิตรถยนต์ต้องการให้ผู้ผลิตโลหะผสมอลูมิเนียมในต้นน้ำใช้อลูมิเนียมคาร์บอนต่ำและอลูมิเนียมรีไซเคิลเป็นวัตถุดิบ ในปี 2566 อัตราส่วนของอลูมิเนียมรีไซเคิลที่ใช้ในอุตสาหกรรมอยู่ที่เพียง 20% ในขณะที่อลูมิเนียมคาร์บอนต่ำคิดเป็นเพียง 10% บริษัทส่วนใหญ่ยังคงใช้อลูมิเนียมคาร์บอนสูงเป็นวัตถุดิบหลัก คิดเป็น 70%

การวิเคราะห์ต้นทุนอลูมิเนียม

จากค่าเฉลี่ยของอุตสาหกรรมในปัจจุบัน (บริษัท C) ต้นทุนอลูมิเนียมเป็นวัตถุดิบอยู่ที่ 14,915 หยวนต่อตัน หากสามารถบรรลุโซลูชันที่ดีที่สุดในอนาคต ต้นทุนอลูมิเนียมสามารถลดลงได้อีก 568 หยวนต่อตัน เหลือเพียง 14,347 หยวนต่อตัน

โซลูชันที่ดีที่สุด

แนวโน้มการพัฒนาในอนาคต: ด้วยความก้าวหน้าทางเทคโนโลยี อัตราส่วนของอลูมิเนียมรีไซเคิลที่เพิ่มเข้าไปจะค่อยๆ เพิ่มขึ้น ถึง 80% และอีก 20% ที่เหลือจะใช้อลูมิเนียมคาร์บอนต่ำเป็นส่วนเสริม ด้วยอัตราส่วนนี้ การปล่อยคาร์บอนและต้นทุนจะบรรลุการกำหนดค่าที่ดีที่สุด

คลิกเพื่อดูรายงานพิเศษเกี่ยวกับการประชุมสุดยอดอุตสาหกรรมโลหะรีไซเคิลโลก SMM (ครั้งที่ 2) ประจำปี 2568