เมื่อวันที่ 29 พฤษภาคม ที่ผ่านมา ในงาน2025 SMM (ครั้งที่ 2) Rare Earth Industry Forum ซึ่งจัดโดยบริษัท เอสเอ็มเอ็ม อินฟอร์เมชั่น แอนด์ เทคโนโลยี จำกัด นายเกา ยาโจว ผู้อำนวยการแผนกเทคโนโลยีมอเตอร์ ศูนย์วิจัยและพัฒนาของบริษัท กอลด์วินด์ ไซแอนซ์ แอนด์ เทคโนโลยี จำกัด ได้แบ่งปันหัวข้อ "ธาตุหายากและพลังงานลม: สร้างพลังให้กับการเป็นกลางทางคาร์บอน" กับผู้เข้าร่วมงาน

แนวโน้มการพัฒนาในอุตสาหกรรมพลังงานลม

[แนวโน้มอุตสาหกรรมพลังงานลม] อุตสาหกรรมพลังงานลมทั่วโลกหันมาจับตามองจีน เดินหน้าอย่างกล้าหาญสู่ยุคการเป็นกลางทางคาร์บอน

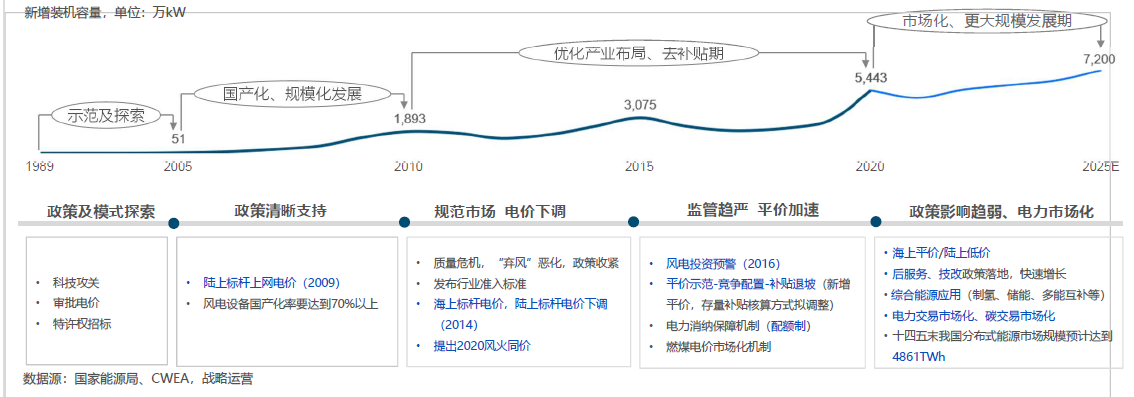

• ด้วยเป้าหมาย "คาร์บอนคู่" ที่ชัดเจน ตลาดพลังงานลมกำลังเข้าสู่ช่วงเวลาแห่งโอกาสครั้งประวัติศาสตร์ การติดตั้งใหม่สะสมในช่วง "แผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ ฉบับที่ 14" จะถึง 250-300 ล้านกิโลวัตต์ เพิ่มขึ้น 80% เมื่อเทียบกับช่วง "แผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ ฉบับที่ 13" โดยมีการติดตั้งเฉลี่ยต่อปี 50-60 กิกะวัตต์

• ภายในปี 2030 การติดตั้งจะถึงอย่างน้อย 800 ล้านกิโลวัตต์ และภายในปี 2060 จะถึงอย่างน้อย 3 พันล้านกิโลวัตต์ ซึ่งบ่งชี้ว่าพลังงานลมจะยังคงมีการพัฒนาอย่างรวดเร็วและยั่งยืนในอีก 40 ปีข้างหน้า!

[แนวโน้มอุตสาหกรรมพลังงานลม] ในจีน การติดตั้งพลังงานลมและพลังงานแสงอาทิตย์เหนือกว่าพลังงานความร้อน

ในไตรมาสแรกของปี 2025 การติดตั้งใหม่รวมของพลังงานลมและพลังงานแสงอาทิตย์ของจีนถึง 74.33 ล้านกิโลวัตต์ โดยมีการติดตั้งสะสมถึง 1,482 ล้านกิโลวัตต์ (รวมพลังงานลม 536 ล้านกิโลวัตต์ และพลังงานแสงอาทิตย์ 946 ล้านกิโลวัตต์) เกินการติดตั้งพลังงานความร้อน (1,451 ล้านกิโลวัตต์) เป็นครั้งแรก ในอนาคต เมื่อการติดตั้งใหม่ของพลังงานลมและพลังงานแสงอาทิตย์ยังคงเติบโตอย่างรวดเร็ว จะกลายเป็นเรื่องปกติที่การติดตั้งพลังงานลมและพลังงานแสงอาทิตย์จะเกินการติดตั้งพลังงานความร้อน

ในไตรมาสแรก การผลิตไฟฟ้ารวมจากพลังงานลมและพลังงานแสงอาทิตย์ถึง 53,640 ล้านกิโลวัตต์-ชั่วโมง คิดเป็น 22.5% ของการใช้ไฟฟ้าทั้งหมดในสังคม โดยการผลิตไฟฟ้าจากพลังงานที่ไม่ใช่เชื้อเพลิงฟอสซิลคิดเป็น 39.8%

ในไตรมาสแรก การผลิตไฟฟ้ารวมจากพลังงานลมและพลังงานแสงอาทิตย์เพิ่มขึ้น 11,100 ล้านกิโลวัตต์-ชั่วโมง เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว ซึ่งเกินการเพิ่มขึ้นของการใช้ไฟฟ้าทั้งหมดในสังคม (5,820 ล้านกิโลวัตต์-ชั่วโมง) อย่างมาก

[แนวโน้มอุตสาหกรรมพลังงานลม] พลังงานลมมีบทบาทสำคัญในเศรษฐกิจสังคม

มูลค่าการผลิตรายปีประมาณ 600,000 ล้านหยวน โดยมีฐานการจ้างงานประมาณ 2.5 ล้านคน

ห่วงโซ่อุตสาหกรรมที่สมบูรณ์: ครอบคลุมการประเมินทรัพยากรลม การพัฒนาและก่อสร้างฟาร์มลม การผลิตอุปกรณ์ การบริการทางเทคนิค การทดสอบและรับรอง การบริการด้านการลงทุนและการเงิน เป็นต้น

ส่งผลต่ออุตสาหกรรมที่เกี่ยวข้อง: ขับเคลื่อนความก้าวหน้าและความก้าวหน้าครั้งสำคัญในเทคโนโลยีวัสดุ การทดสอบและการตรวจสอบ การขนส่งสินค้าหนัก และภาคส่วนอื่น ๆ

[แนวโน้มอุตสาหกรรมพลังงานลม] จีนกลายเป็นฐานการผลิตอุปกรณ์พลังงานลมที่ใหญ่ที่สุดในโลก

จีนครองสัดส่วนตลาดโลก 50% ในการผลิตชิ้นส่วนและเครื่องจักรพลังงานลมครบวงจร ส่วนประกอบหลักและเหล็กหล่อและเหล็กหล่อขึ้นรูปครองสัดส่วนการผลิตตลาดโลก 70% (เช่น เครื่องกำเนิดไฟฟ้า ล้อเพลา กรอบ ใบพัด กล่องเกียร์ ตลับลูกปืน เป็นต้น)

[แนวโน้มอุตสาหกรรมพลังงานลม] นวัตกรรมด้านวัสดุ เทคโนโลยี มาตรฐาน และรูปแบบกำลังกลายเป็นเรื่องปกติ

เมื่อราคาเครื่องกังหันลมลดลงมากขึ้น อุตสาหกรรมนี้กำลังสร้างระบบเทคโนโลยีใหม่ผ่านความก้าวหน้าทางเทคโนโลยีในทฤษฎีใหม่ วัสดุ กระบวนการ ส่วนประกอบหลัก และสถาปัตยกรรมในทั้งสี่ด้านของ "ลม" - "กังหัน" - "ฟาร์ม" - "ตาข่ายไฟฟ้า"

"แนวโน้มอุตสาหกรรมพลังงานลม" แนวโน้มหลักของเครื่องกังหันลม: ใบพัดขนาดใหญ่ขึ้น กำลังการผลิตสูงขึ้น

• แนวโน้มหลัก - ใบพัดขนาดใหญ่ขึ้นและกำลังการผลิตสูงขึ้น: เนื่องจากขอบเขตการพัฒนาและการใช้ประโยชน์จากทรัพยากรพลังงานลมในจีนยังคงขยายตัวอย่างต่อเนื่อง การพัฒนาทรัพยากรที่มีความเร็วลมต่ำในภาคตะวันออกเฉียงใต้ของจีนได้กลายเป็นแนวโน้มที่สำคัญ การพัฒนาเทคโนโลยีของเครื่องกังหันลมก็ค่อย ๆ สอดคล้องกับความต้องการนี้ ซึ่งแสดงให้เห็นถึงแนวโน้มของใบพัดที่มีขนาดใหญ่ขึ้นและกำลังการผลิตที่สูงขึ้น

• ในปี 2024 ใบพัด GW147 เมตรที่ยาวที่สุดในโลกผ่านการทดสอบแบบคงที่ในครั้งเดียว ตั้งแต่ปี 2022 ถึง 2024 กำลังการผลิตของเครื่องกังหันลมเพิ่มขึ้นจาก 16 เมกะวัตต์ เป็น 26 เมกะวัตต์ โดยเครื่องกังหันลม 16 เมกะวัตต์ของ Goldwind ได้บรรลุการใช้งานนอกชายฝั่งในเชิงพาณิชย์แล้ว

"แนวโน้มอุตสาหกรรมพลังงานลม" แนวโน้มหลักของเครื่องกังหันลม: เสาสูงขึ้น

• แนวโน้มหลัก - ใบพัดขนาดใหญ่ขึ้นและเสาสูงขึ้น: เนื่องจากขอบเขตการพัฒนาและการใช้ประโยชน์จากทรัพยากรพลังงานลมในจีนยังคงขยายตัวอย่างต่อเนื่อง การพัฒนาทรัพยากรที่มีความเร็วลมต่ำในภาคตะวันออกเฉียงใต้ของจีนได้กลายเป็นแนวโน้มที่สำคัญ การพัฒนาเทคโนโลยีของเครื่องกังหันลมก็ค่อย ๆ สอดคล้องกับความต้องการนี้ ซึ่งแสดงให้เห็นถึงแนวโน้มของใบพัดที่มีขนาดใหญ่ขึ้นและเสาที่สูงขึ้นในแง่ของความสูงของเสาลม ตั้งแต่ที่ Goldwind เริ่มทดลองใช้โครงสร้างเสาลมแบบไฮบริดเหล็ก-คอนกรีตในปี 2556 เทคโนโลยีสำหรับเสาลมเหล็กที่ยืดหยุ่นและสูง และเสาลมแบบไฮบริดได้ผลักดันความสูงของฐานเสาลมอย่างต่อเนื่อง โดยความสูงมาตรฐานของเสาลมในประเทศเพิ่มขึ้นจาก 120 เมตร (เสาลมเหล็กยืดหยุ่น) ในปี 2558 เป็น 185 เมตร (เสาลมแบบไฮบริดเหล็ก-คอนกรีต) ในปี 2567

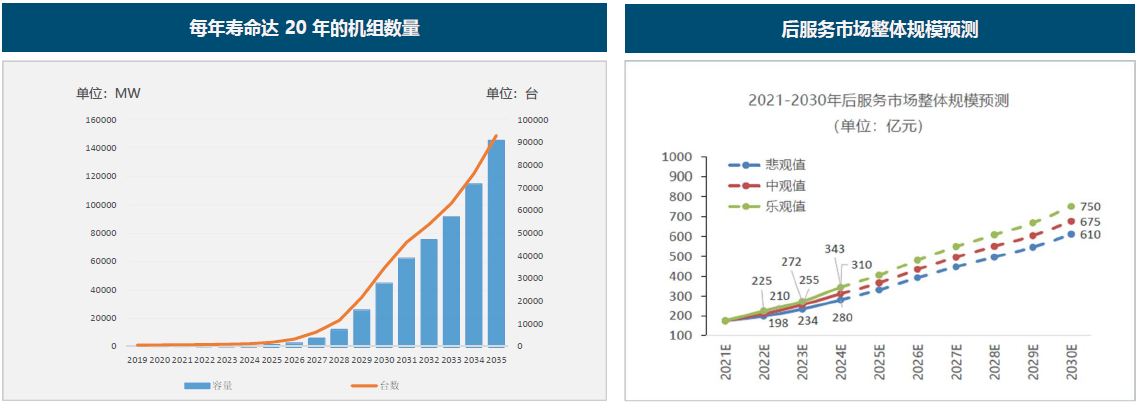

"แนวโน้มในอุตสาหกรรมพลังงานลม" โอกาสกว้างขวางในตลาดการปรับปรุงและเปลี่ยนอุปกรณ์

• การคาดการณ์ขนาดตลาดบริการหลังการขาย: ตลาดบริการหลังการขายสำหรับพลังงานลมคาดว่าจะเข้าสู่ช่วงเวลาทองของการเติบโตอย่างรวดเร็วในด้านกำลังการผลิตที่หมดประกันภัยในช่วงสามปีข้างหน้า ด้วยความเร็วที่เพิ่มขึ้นของการอัพเกรดเทคโนโลยีพลังงานลม มีความต้องการที่สำคัญในการปรับปรุงและเปลี่ยนอุปกรณ์ของกังหันลมที่เก่าแก่ ซึ่งบ่งชี้ถึงโอกาสที่กว้างขวาง คาดว่าภายในปี 2567 กำลังการผลิตที่หมดประกันภัยสะสมจะถึง 229 กิกะวัตต์ โดยมีขนาดตลาดโดยรวมของบริการหลังการขายประมาณ 31,000 ล้านหยวน เมื่อคำนวณจากอัตราการเปิดตลาดการดำเนินงานและการบำรุงรักษาที่ 25% ในปี 2567 ขนาดตลาดที่เปิดอย่างมีประสิทธิภาพจะอยู่ที่ประมาณ 20,000 ล้านหยวน

• การสนับสนุนจากนโยบาย: กรมพลังงานแห่งชาติได้เผยแพร่ร่าง "มาตรการการบริหารจัดการการปรับปรุง อัพเกรด และการเลิกใช้ฟาร์มลม" เพื่อรับฟังความคิดเห็นจากประชาชน ซึ่งเป็นการให้การสนับสนุนนโยบายที่ชัดเจนและสามารถตรวจสอบย้อนกลับได้อย่างเป็นทางการสำหรับการปรับปรุงและอัพเกรดเทคโนโลยีของกังหันลมที่เก่าแก่ ซึ่งส่งเสริมการอัพเกรดและการปรับปรุงฟาร์มลมอย่างเป็นระบบที่มีกำลังการผลิตของเครื่องกังหันน้อยกว่า 1.5 เมกะวัตต์ (MW) หรือที่ดำเนินการมาแล้วมากกว่า 15 ปี

ความท้าทายและความต้องการ

"ความท้าทายและความต้องการ" ราคาประมูลกังหันลมที่ลดลงอย่างต่อเนื่องและราคาโลหะออกไซด์ของธาตุหายากที่พุ่งสูงขึ้น

• แนวโน้มราคาตลาดของกังหันลม: ตั้งแต่ปี 2564 ตลาดพลังงานลมบนบกของจีนได้ค่อยๆ เข้าสู่ช่วงการแข่งขันราคาที่ต่ำ ณ เดือนพฤศจิกายน 2567 ราคาตลาดที่ต่ำที่สุดสำหรับกังหันลมบนบก (รวมถึงเสาลม) คือ 1,355 หยวน/กิโลวัตต์ (แหล่งข้อมูล: Fengmang Energy)

• แนวโน้มราคาของโลหะออกไซด์ของธาตุพราซีโอไดม์-นีโอไดม์: ราคาที่พุ่งสูงขึ้นเกือบสามเท่าตั้งแต่ปี 2564 ถึง 2565 ได้ก่อให้เกิดแรงกดดันด้านต้นทุนที่สำคัญต่อเทคโนโลยีพลังงานลมแบบแม่เหล็กถาวรขับตรง ส่งเสริมการเปลี่ยนแปลงอย่างรวดเร็วไปสู่เส้นทางเทคโนโลยีพลังงานลมแบบแม่เหล็กถาวรความเร็วปานกลางและพลังงานลมแบบเครื่องกำเนิดไฟฟ้าแบบอินดักชันคู่ความเร็วสูง (DFIG)แม้ว่าจะมีการถดถอยในปี 2024 เนื่องจากโซ่อุตสาหกรรมความเร็วปานกลางและวงจรการส่งมอบที่เป็นไปตามจังหวะ แต่ก็ยากที่เส้นทางเทคโนโลยีขับเคลื่อนโดยตรงจะเปลี่ยนทิศทางในระยะสั้น

"ความท้าทายและความต้องการ" - สถานการณ์ที่เหมาะสมสำหรับเส้นทางเทคโนโลยีพลังงานลมแต่ละประเภท

• มอเตอร์ความเร็วต่ำที่ไม่มีเกียร์บ๊อกซ์: เครื่องกำเนิดไฟฟ้าซิงโครนัสแม่เหล็กถาวร (PMSG) และเครื่องกำเนิดไฟฟ้าที่กระตุ้นด้วยไฟฟ้า (EEG) ที่มีความเร็วระดับปกติตั้งแต่ 7.5 รอบต่อนาที ถึง 15 รอบต่อนาที

• PMSG ที่จับคู่กับเกียร์บ๊อกซ์ที่มีอัตราส่วนการส่งผ่านต่ำ (40-80) ที่มีความเร็วระดับปกติตั้งแต่ 200 รอบต่อนาที ถึง 600 รอบต่อนาที

• มอเตอร์ที่จับคู่กับเกียร์บ๊อกซ์ที่มีอัตราส่วนการส่งผ่านสูง (100-150): เครื่องกำเนิดไฟฟ้าแบบอินดักชันสองทาง (DFIG) เครื่องกำเนิดไฟฟ้าแบบอินดักชันกรงกระรอก (SCIG) และ PMSG ที่มีความเร็วระดับปกติตั้งแต่ 1,700 รอบต่อนาที ถึง 1,800 รอบต่อนาที

• DFIG เป็นเส้นทางเทคโนโลยีที่ประหยัดที่สุดในปัจจุบันสำหรับพลังงานลมบนบก PMSG ความเร็วปานกลางเป็นเส้นทางเทคโนโลยีที่เหมาะสมที่สุดในปัจจุบันสำหรับพลังงานลมนอกชายฝั่ง และ PMSG ขับเคลื่อนโดยตรงเป็นเส้นทางเทคโนโลยีที่น่าเชื่อถือที่สุด (หน่วยนอกชายฝั่งของซีเมนส์)

"ความท้าทายและความต้องการ" - นวัตกรรมรูปแบบธุรกิจและศักยภาพมูลค่าของมอเตอร์ขับเคลื่อนโดยตรง

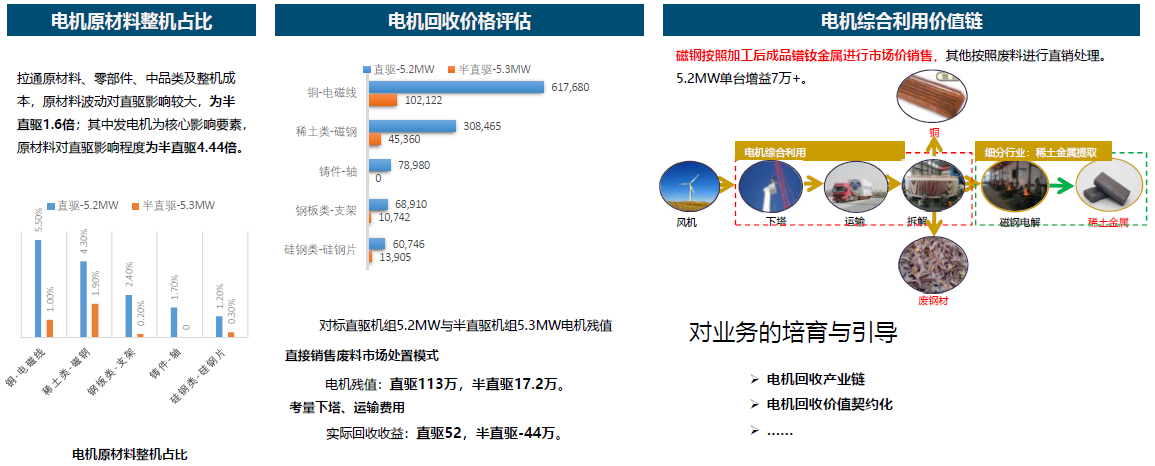

• เมื่อเปรียบเทียบมูลค่าคงเหลือของมอเตอร์ขับเคลื่อนโดยตรง 5.2 เมกะวัตต์ และมอเตอร์กึ่งขับเคลื่อนโดยตรง 5.3 เมกะวัตต์ และพิจารณาถึงรูปแบบการขายโดยตรงและการกำจัดในตลาดเศษวัสดุ รวมถึงต้นทุนในการรื้อถอนและขนส่งเสาลม รายได้ที่สามารถเรียกคืนได้สำหรับมอเตอร์ขับเคลื่อนโดยตรงคือ 520,000 หยวน ในขณะที่สำหรับมอเตอร์กึ่งขับเคลื่อนโดยตรงคือ -440,000 หยวน วัสดุทองแดงและวัสดุธาตุหายากมีสัดส่วนส่วนใหญ่ที่สุดของมูลค่าคงเหลือ ซึ่งเกินกว่า 80%

• ธาตุหายากเป็นองค์ประกอบที่ไม่สามารถสร้างใหม่ได้ซึ่งมีมูลค่าตลาดและโอกาสในการใช้งานที่สำคัญ การกำจัดในรูปแบบผลิตภัณฑ์โลหะผสม Pr-Nd ที่ผ่านการแปรรูปจะให้ผลกำไรเพิ่มเติมมากกว่า 70,000 หยวนต่อหน่วย

• รูปแบบธุรกิจที่เป็นนวัตกรรม เช่น โซ่อุตสาหกรรมรีไซเคิลมอเตอร์กังหันลมมืออาชีพ และมูลค่าการรีไซเคิลมอเตอร์ตามสัญญา จำเป็นต้องได้รับการปลูกฝังและแนะนำภายในอุตสาหกรรม

นอกจากนี้ ยังมีการอภิปรายรายละเอียดเกี่ยวกับมอเตอร์แม่เหล็กถาวรของ Goldwind

》คลิกเพื่อดูรายงานพิเศษเกี่ยวกับ SMM (ครั้งที่ 2) Rare Earth Industry Forum 2025