SMM ความเห็นเชิงวิเคราะห์อลูมินาตอนเช้า 4.1

ตลาดฟิวเจอร์ส: ในช่วงคืนที่ผ่านมา สัญญาซื้อขายล่วงหน้าอลูมินา 2505 ที่มีการซื้อขายมากที่สุดเปิดที่ 2,937 หยวน/ตัน มีจุดสูงสุดที่ 2,957 หยวน/ตัน จุดต่ำสุดที่ 2,921 หยวน/ตัน และปิดที่ 2,950 หยวน/ตัน เพิ่มขึ้น 14 หยวน/ตัน หรือ 0.47% ด้วยปริมาณการถือครองสัญญา 201,000 ล็อต

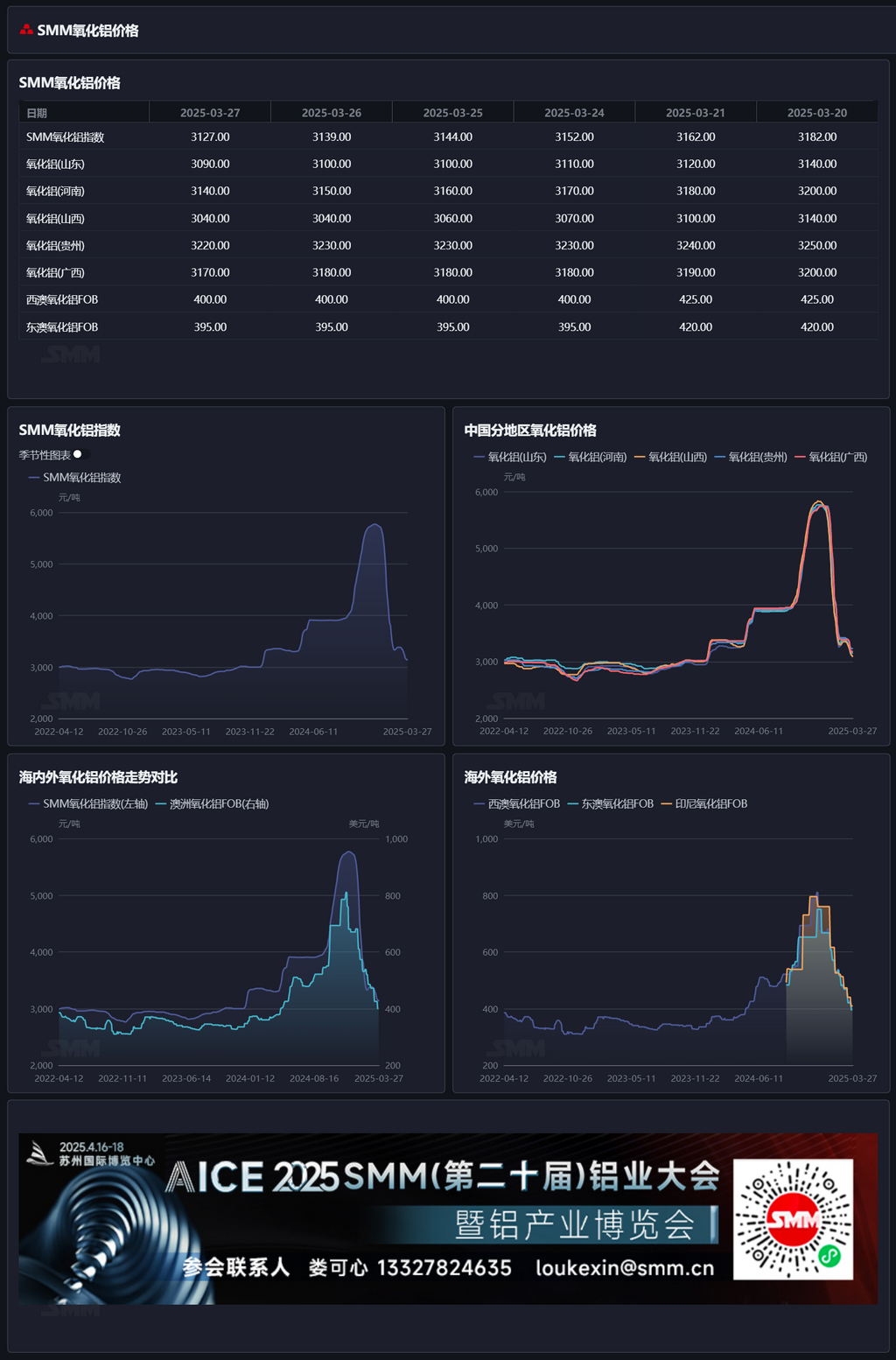

ด้านแร่: ณ วันที่ 31 มีนาคม ดัชนีบอร์ด SMM สำหรับบอร์ดนำเข้าอยู่ที่ 93.1 ดอลลาร์/ตัน ไม่เปลี่ยนแปลงจากวันทำการก่อนหน้า ราคาเฉลี่ย CIF ของบอร์ดกินีอยู่ที่ 91 ดอลลาร์/ตัน ไม่เปลี่ยนแปลงจากวันทำการก่อนหน้า ราคาเฉลี่ย CIF ของบอร์ดออสเตรเลียที่อุณหภูมิต่ำอยู่ที่ 87 ดอลลาร์/ตัน ไม่เปลี่ยนแปลงจากวันทำการก่อนหน้า ราคาเฉลี่ย CIF ของบอร์ดออสเตรเลียที่อุณหภูมิสูงอยู่ที่ 81 ดอลลาร์/ตัน ไม่เปลี่ยนแปลงจากวันทำการก่อนหน้า

ข่าวสารในวงการ:

- ตามรายงานของ SMM ตั้งแต่วันที่ 1 เมษายน โรงกลั่นอลูมินาขนาดใหญ่แห่งหนึ่งในชานตงได้ปรับลดราคาซื้อโซดาไฟเหลว 32% ลง 15 หยวน/ตัน จากฐานราคาก่อนหน้านี้ 810 หยวน/ตัน ราคาขายออกจากโรงงานภายใต้ระบบสองใบเสร็จคือ 795 หยวน/ตัน (เมื่อแปลงเป็นความเข้มข้น 100% ประมาณ 2,484 หยวน/ตัน)

- มีรายงานว่า PT Indonesia Asahan Aluminium (Inalum) บริษัทผลิตอลูมิเนียมของรัฐในอินโดนีเซียวางแผนจะเริ่มก่อสร้างระยะที่สองของโรงกลั่นอลูมินาเกรดเมทัลลูร์ยี Mempawah (SGAR) ในตะวันตกคาลิมันตันในปี 2025 ขณะนี้บริษัทคาดว่าจะแล้วเสร็จการศึกษาความเป็นไปได้และตัดสินใจลงทุนสุดท้าย (FID) ภายในปี 2024 เป็นพื้นฐานสำหรับงานวิศวกรรม การจัดซื้อ และการก่อสร้าง (EPC) ต่อไป Inalum และบริษัทเหมืองแร่ของรัฐ PT Aneka Tambang (Antam) ได้เสร็จสิ้นระยะที่หนึ่งของโครงการ ซึ่งคาดว่าจะสามารถผลิตเต็มกำลังการผลิต 1 ล้านตันต่อปี ภายในสิ้นไตรมาสแรกปี 2025 หลังจากเสร็จสิ้นระยะที่สอง กำลังการผลิตรวมจะเพิ่มเป็น 2 ล้านตันต่อปี

- เมื่อวันที่ 26 มีนาคม โครงการอลูมินา SPIC กินี (ระยะที่สอง) ได้เริ่มดำเนินการอย่างเต็มรูปแบบเวลา 11:00 น. ตามเวลาท้องถิ่นในกินี (19:00 น. ตามเวลาปักกิ่ง) โครงการนี้ประกอบด้วยการทำเหมืองบอร์ดในพื้นที่เหมืองทางเหนือ โรงกลั่นอลูมินา 1.2 ล้านตันต่อปี และสิ่งอำนวยความสะดวกที่เกี่ยวข้อง

- เมื่อวันที่ 26 มีนาคม โครงการก่อสร้างและติดตั้งผลิตภัณฑ์สำเร็จรูปของโครงการอุตสาหกรรมอลูมินาเชิงนิเวศท่าเรือฝางเฉิงกัง ที่ดำเนินการโดย Minmetals 23rd Metallurgical Construction Co., Ltd. ได้เริ่มดำเนินการอย่างเป็นทางการ โครงการนี้วางแผนจะสร้างสายการผลิตอลูมินา 1.2 ล้านตันต่อปี สองสาย พร้อมระบบการใช้ประโยชน์จากโคลนแดงอย่างครบวงจร โดยใช้กระบวนการ Bayer ที่มีอุณหภูมิต่ำและความเข้มข้นแอลคาไลน์ต่ำ ในฐานะโครงการสำคัญของทางเดินใหม่ทางทะเล-บกตะวันตก หลังจากเสร็จสิ้น จะก่อให้เกิดห่วงโซ่อุตสาหกรรมที่สมบูรณ์ "แหล่งแร่ต่างประเทศ - อลูมินา - วัสดุใหม่จากอลูมิเนียม" ซึ่งมีความสำคัญเชิงยุทธศาสตร์ในการปรับโครงสร้างอุตสาหกรรมอลูมิเนียมของจีนและเพิ่มระดับการใช้ประโยชน์จากของเสียแข็งจำนวนมาก

รายงานฐาน: ตามข้อมูลของ SMM ณ วันที่ 31 มีนาคม ดัชนีอลูมินา SMM อยู่ที่ระดับพรีเมียม 146 หยวน/ตัน เมื่อเทียบกับราคาการซื้อขายล่าสุดของสัญญาซื้อขายล่วงหน้าที่มีการซื้อขายมากที่สุด เวลา 11:30 น.

รายงานการรับรอง: ณ วันที่ 31 มีนาคม ปริมาณการรับรองอลูมินาทั้งหมดเพิ่มขึ้น 601 ตัน เป็น 299,100 ตัน เมื่อเทียบกับวันทำการก่อนหน้า ปริมาณการรับรองอลูมินาในชานตงคงที่ที่ 4,513 ตัน ในเหอหนาน 25,800 ตัน ในกว่างซี 49,800 ตัน ในกานซู 22,500 ตัน และในซินเจียงเพิ่มขึ้น 601 ตัน เป็น 196,400 ตัน

ตลาดต่างประเทศ: ณ วันที่ 31 มีนาคม 2025 ราคา FOB ของอลูมินาในภาคตะวันตกของออสเตรเลียอยู่ที่ 377 ดอลลาร์/ตัน พร้อมอัตราค่าขนส่งทางทะเล 21.40 ดอลลาร์/ตัน และอัตราแลกเปลี่ยน USD/CNY อยู่ที่ประมาณ 7.26 ราคาดังกล่าวเท่ากับราคาขายที่ท่าเรือหลักในประเทศประมาณ 3,092 หยวน/ตัน ซึ่งสูงกว่าราคาอลูมินาในประเทศ 258 หยวน/ตัน ทำให้หน้าต่างการนำเข้าอลูมินายังปิดอยู่ ตามราคา FOB ล่าสุด 368 ดอลลาร์/ตัน ในภาคตะวันออกของออสเตรเลีย ราคาขายที่ท่าเรือหลักในประเทศอยู่ที่ประมาณ 3,300 หยวน/ตัน ซึ่งสูงกว่าดัชนีราคาอลูมินา SMM น้อยกว่า 200 หยวน/ตัน หากราคาอลูมินาต่างประเทศลดลงต่อไปและอัตราการลดลงสูงกว่าราคาในประเทศ หน้าต่างการนำเข้าอลูมินาอาจค่อยๆ เปิด ด้านการส่งออก ตามราคาซื้อขายล่าสุดของอลูมินาในชานตง ต้นทุนการส่งออกอลูมินาในประเทศอยู่ที่ประมาณ 450 ดอลลาร์/ตัน ซึ่งสูงกว่าราคาอลูมินาต่างประเทศ ทำให้หน้าต่างการส่งออกยังปิดอยู่

สรุป: สัปดาห์ที่ผ่านมา อัตราการดำเนินงานของอลูมินาลดลงอีกครั้ง กำลังการผลิตอลูมินาเมทัลลูร์ยีทั่วประเทศลดลงเหลือ 87.3 ล้านตันต่อปี กำลังการผลิตรายสัปดาห์ลดลง 700,000 ตันต่อปี MoM อย่างไรก็ตาม ภาวะส่วนเกินของตลาดอลูมินายังไม่เปลี่ยนแปลง ตามข้อมูลของ SMM ณ วันพฤหัสบดีที่ผ่านมา กำลังการผลิตอลูมิเนียมในประเทศรวม 43.88 ล้านตันต่อปี ซึ่งเท่ากับกำลังการผลิตอลูมินาที่ต้องการประมาณ 84.47 ล้านตันต่อปี ความต้องการทฤษฎีเพิ่มขึ้นเล็กน้อย แต่ยังต่ำกว่าระดับการดำเนินงานจริง ด้านการจัดหา ปริมาณบอร์ดในประเทศยังคงต่ำ ด้วยการเพิ่มขึ้นจำกัด การเพิ่มขึ้นของการจัดหาบอร์ดนำเข้าได้กระตุ้นปริมาณบอร์ดในประเทศ ทำให้พื้นฐานการจัดหาและการต้องการบอร์ดอาจผ่อนคลายมากขึ้น ราคาบอร์ดอาจยังคงกดดันในระยะสั้น ในขณะเดียวกัน โรงงานอลูมิเนียมที่อยู่ต่ำกว่ารายงานว่าการจัดซื้ออลูมินาส่วนใหญ่มาจากสัญญาระยะยาว และบางโรงงานที่สะสมสำหรับฤดูหนาวกำลังวางแผนลดสต็อก ตามสถิติของ SMM ปริมาณสต็อกวัตถุดิบอลูมินาในโรงงานอลูมิเนียมลดลง 44,000 ตัน WoW ในระยะสั้น ปริมาณการหมุนเวียนของอลูมินาคาดว่าจะยังคงผ่อนคลาย และราคาอลูมินาอาจยังคงกดดัน ควรติดตามการเปลี่ยนแปลงของกำลังการผลิตอลูมินาต่อไป

[ข้อมูลที่ให้ไว้เป็นเพียงข้อมูลอ้างอิง บทความนี้ไม่ได้เป็นคำแนะนำโดยตรงสำหรับการตัดสินใจลงทุนวิจัย ลูกค้าควรตัดสินใจอย่างระมัดระวังและไม่ใช้ข้อมูลนี้แทนการตัดสินใจด้วยตนเอง การตัดสินใจใด ๆ ของลูกค้าไม่เกี่ยวข้องกับ SMM]