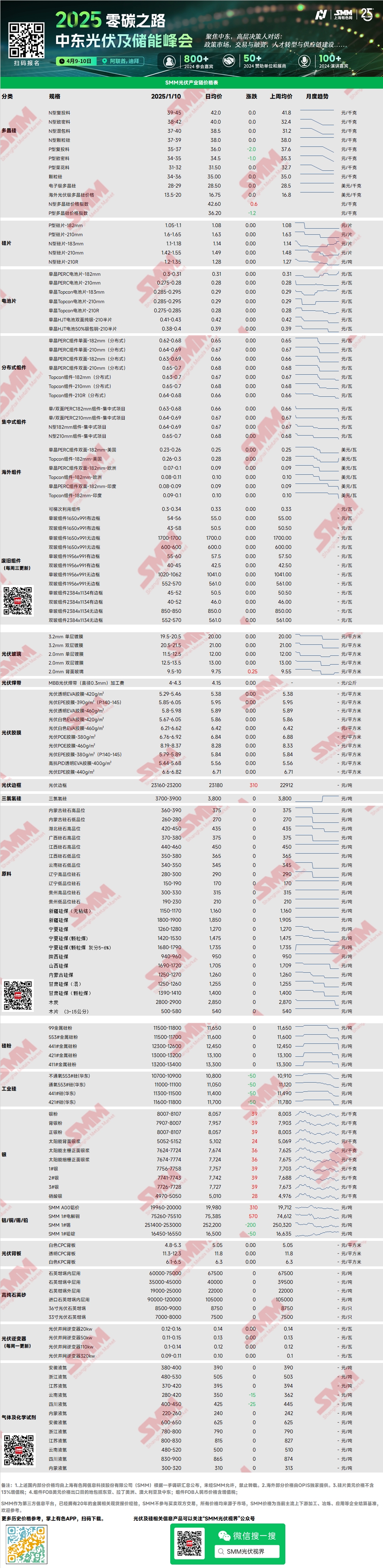

โพลีซิลิคอน: สัปดาห์นี้ ราคาซื้อขายหลักสำหรับวัสดุชาร์จใหม่ชนิด N อยู่ที่ 39-45 หยวน/กก. และสำหรับวัสดุชนิด N แบบหนาแน่นอยู่ที่ 38-42 หยวน/กก. ราคาของโพลีซิลิคอนเพิ่มขึ้นเล็กน้อยในสัปดาห์นี้ โดยส่วนใหญ่สะท้อนถึงการเพิ่มขึ้นของราคาวัสดุชาร์จใหม่ชนิด N อย่างไรก็ตาม ควรสังเกตว่าราคาล่าสุดมีการซื้อขายจำกัดและมีตัวแทนตลาดที่อ่อนแอ บริษัทที่ลงนามคำสั่งซื้อหลักยังคงอยู่ในโหมดรอดู การผลิตโพลีซิลิคอนในเดือนมกราคมคาดว่าจะลดลงต่อเนื่อง โดยมีการลดการผลิตใน 2-3 บริษัท และคาดว่าการผลิตจะลดลง 3,000 ตัน

เวเฟอร์: สัปดาห์นี้ เวเฟอร์ชนิด N ขนาด 18X มม. ในประเทศมีราคาอยู่ที่ 1.1-1.18 หยวน/ชิ้น, เวเฟอร์ชนิด N ขนาด 210R อยู่ที่ 1.2-1.35 หยวน/ชิ้น และเวเฟอร์ชนิด N ขนาด 210 มม. อยู่ที่ 1.42-1.55 หยวน/ชิ้น ราคาของเวเฟอร์ทุกขนาดเพิ่มขึ้นในสัปดาห์นี้ โดยส่วนใหญ่สะท้อนถึงการเพิ่มขึ้นของราคาที่เสนอขาย ความรู้สึกในการเพิ่มราคาสอดคล้องกัน และผู้ผลิตเวเฟอร์หลีกเลี่ยงการเสนอราคาต่ำสำหรับคำสั่งซื้อใหม่ ในขณะที่คำสั่งซื้อราคาต่ำในอดีตยังคงถูกส่งมอบ บริษัทเวเฟอร์เห็นการฟื้นตัวของกำไร โดยมีบริษัทแบบบูรณาการเพิ่มเติมสองแห่งวางแผนที่จะเพิ่มการผลิตในสัปดาห์นี้ อย่างไรก็ตาม ขอบเขตของการเพิ่มการผลิตก่อนตรุษจีนจะขึ้นอยู่กับการสรรหาพนักงานในภายหลัง

เซลล์แสงอาทิตย์: สัปดาห์นี้ ราคาของเซลล์แสงอาทิตย์ Topcon หลายประเภทเพิ่มขึ้นโดยทั่วไป โดยบริษัทชั้นนำเป็นผู้นำการเพิ่มขึ้นและบริษัทระดับสองและสามตามมา ส่งผลให้ช่องว่างของราคากว้างขึ้น สาเหตุหลักมาจากการสะสมสินค้าก่อนวันหยุดของบริษัทโมดูล ซึ่งกระตุ้นความต้องการเซลล์แสงอาทิตย์ ราคาของเซลล์แสงอาทิตย์ Topcon 183 (ประสิทธิภาพ 25% ขึ้นไป) อยู่ที่ประมาณ 0.285-0.295 หยวน/W, เซลล์แสงอาทิตย์ Topcon 210RN อยู่ที่ 0.285-0.29 หยวน/W และเซลล์แสงอาทิตย์ Topcon 210 อยู่ที่ 0.285-0.295 หยวน/W ในด้านอุปทาน ผู้ผลิตบางรายที่มีแผนวันหยุดได้ลดหรือหยุดการผลิตลงอย่างค่อยเป็นค่อยไป ส่งผลให้การผลิตรายสัปดาห์ลดลง

โมดูล: ในตลาดโมดูลปัจจุบัน ราคาซื้อขายหลักสำหรับโครงการรวมศูนย์มีดังนี้: PERC ขนาด 182 มม. อยู่ที่ 0.63-0.68 หยวน/W, PERC ขนาด 210 มม. อยู่ที่ 0.64-0.69 หยวน/W, ชนิด N ขนาด 182 มม. อยู่ที่ 0.64-0.69 หยวน/W และชนิด N ขนาด 210 มม. อยู่ที่ 0.65-0.7 หยวน/W ช่วงราคาซื้อขายหลักสำหรับโครงการรวมศูนย์ยังคงคงที่ อย่างไรก็ตาม เนื่องจากเป็นช่วงนอกฤดูกาล ราคาซื้อขายในตลาดจุดของบางบริษัทลดลง ด้วยการเข้าสู่ช่วงนอกฤดูกาลของไตรมาสที่ 1 บริษัทต่างๆ ผลิตตามยอดขายและมุ่งเน้นการขายสินค้าคงคลัง เมื่อเร็วๆ นี้ บริษัทบางแห่งได้ลดอัตราการดำเนินงานลงเพิ่มเติมหรือปิดสายการผลิต และการผลิตจริงในเดือนมกราคมคาดว่าจะลดลงเพิ่มเติมเมื่อเทียบกับการคาดการณ์

ผู้ใช้งานปลายทาง: ในช่วงสัปดาห์ของวันที่ 30 ธันวาคม 2024 ถึง 5 มกราคม 2025 สถิติของ SMM แสดงให้เห็นว่าบริษัทในประเทศชนะการประมูลโครงการโมดูล PV จำนวน 36 โครงการ โดยราคาประมูลที่ชนะอยู่ในช่วง 0.65-0.67 หยวน/W ราคาถัวเฉลี่ยถ่วงน้ำหนักสำหรับสัปดาห์อยู่ที่ 0.67 หยวน/W ลดลง 0.09 หยวน/W เมื่อเทียบกับสัปดาห์ก่อนหน้า ความจุการจัดซื้อรวมของการประมูลที่ชนะอยู่ที่ 642.57 MW ลดลง 1,487.14 MW จากสัปดาห์ก่อนหน้า เมื่อเข้าสู่ปี 2025 โครงการสถานีไฟฟ้าพลังงานแสงอาทิตย์บนพื้นดินเข้าสู่ช่วงพัก โดยความคืบหน้าช้าลง ก่อนตรุษจีน มีการเร่งติดตั้งโครงการที่อยู่อาศัย ซึ่งรักษาความต้องการจัดซื้อโมดูลไว้ ในขณะที่ภาคการค้าและอุตสาหกรรมดูอ่อนแอกว่า โดยรวมแล้ว ไตรมาสที่ 1 ยังคงเป็นช่วงนอกฤดูกาลสำหรับความต้องการในประเทศ โดยคาดว่าจะมีการติดตั้งจำกัดก่อนและหลังวันหยุด

ฟิล์มห่อหุ้ม: สัปดาห์นี้ ราคาของฟิล์ม EVA ใสอยู่ที่ 12,600-13,000 หยวน/ตัน, ฟิล์ม EPE แบบร่วมอัดอยู่ที่ 15,000-15,300 หยวน/ตัน และฟิล์ม POE อยู่ที่ 17,800-18,100 หยวน/ตัน ฟิล์ม EVA ใสเกรด PV เผชิญแรงกดดันอย่างมาก โดยสายการผลิตบางส่วนได้ปิดตัวลงแล้ว สัปดาห์หน้า บริษัทขนาดเล็กและขนาดกลางจะเริ่มเข้าสู่ช่วงวันหยุดอย่างค่อยเป็นค่อยไป ในขณะที่บริษัทขนาดใหญ่จะยังคงผลิตบางส่วนในบางฐานในช่วงตรุษจีน

EVA/POE: ราคาซื้อขายของ EVA เกรด PV อยู่ที่ 10,350-10,700 หยวน/ตัน ในขณะที่ราคาซื้อขายของ POE อยู่ที่ 12,000-13,800 หยวน/ตัน ตลาด EVA เผชิญกับความพร้อมของสินค้าจำกัด ประกอบกับต้นทุนโลจิสติกส์ที่เพิ่มขึ้น ส่งผลให้ราคาที่เสนอขายฟื้นตัวเล็กน้อย ราคาของ POE เกรด PV ยังคงคงที่

กระจก PV: สัปดาห์นี้ ราคาที่เสนอขายของกระจก PV ยังคงคงที่ชั่วคราว โดยราคาของกระจกหลังขนาด 2.0 มม. เพิ่มขึ้นเล็กน้อย ณ ขณะนี้ ราคาที่เสนอขายหลักของกระจกเคลือบชั้นเดียวขนาด 2.0 มม. อยู่ที่ 12.0 หยวน/ตร.ม. และกระจกเคลือบชั้นเดียวขนาด 3.2 มม. อยู่ที่ 19.5 หยวน/ตร.ม. ตลาดกระจก PV ในประเทศสัปดาห์นี้มีความรู้สึกการประมูลและการเจรจาที่เข้มข้น ราคากระจกในเดือนมกราคมยังไม่ได้รับการสรุปอย่างสมบูรณ์ โดยบริษัทต้นน้ำและปลายน้ำส่วนใหญ่มีส่วนร่วมในการเจรจา บริษัทโมดูลชั้นนำใช้กลยุทธ์การจัดส่งก่อนและกำหนดราคาภายหลัง ในด้านอุปทาน การลดลงมีนัยสำคัญในสัปดาห์นี้ โดยความจุเตาเย็นที่ซ่อมแซมอยู่ที่ 2,800 ตัน/วัน และความจุเพิ่มเติม 1,650 ตัน/วันถูกปิดเพื่อการบำรุงรักษาเตา การจัดหากระจกในประเทศคาดว่าจะลดลงอย่างมาก อย่างไรก็ตาม เนื่องจากตารางการผลิตที่ลดลงของบริษัทโมดูลในช่วงวันหยุดตรุษจีน ความสมดุลระหว่างอุปสงค์และอุปทานกระจกในประเทศยังคงอยู่ในช่วงเกินดุล โชคดีที่บริษัทโมดูลบางแห่งเริ่มสะสมสินค้าคงคลังเล็กน้อยในเดือนมกราคม ส่งผลให้ปริมาณการซื้อขายสูงกว่าที่คาดไว้เล็กน้อย แม้ว่าตลาดโดยรวมยังคงแสดงให้เห็นถึงการเกินดุลเล็กน้อย สำหรับการคาดการณ์ราคา ราคากระจกในเดือนมกราคมคาดว่าจะคงที่ แม้ว่าความต้องการจะลดลงอย่างมาก แต่การลดอุปทานให้การสนับสนุนทางอารมณ์ นอกจากนี้ บริษัทกระจกที่เผชิญกับการขาดทุนเป็นเวลานานมีความรู้สึกที่แข็งแกร่งในการยืนหยัดในราคาที่เสนอขาย ดังนั้น ราคาซื้อขายหลักในเดือนมกราคมคาดว่าจะคงที่ อย่างไรก็ตาม บริษัทบางแห่งที่มีระดับสินค้าคงคลังสูงอาจลดราคาที่เสนอขายเพื่ออำนวยความสะดวกในการขาย โดยคาดว่าการซื้อขายราคาต่ำจะเพิ่มขึ้นเมื่อเทียบกับเดือนธันวาคม

ทรายควอตซ์บริสุทธิ์สูง: สัปดาห์นี้ ราคาที่เสนอขายของทรายควอตซ์บริสุทธิ์สูงในประเทศเพิ่มขึ้นเล็กน้อย ราคาตลาดปัจจุบันมีดังนี้: ทรายชั้นในอยู่ที่ 65,000-75,000 หยวน/ตัน ทรายชั้นกลางอยู่ที่ 35,000-45,000 หยวน/ตัน โดยราคาสูงสุดเพิ่มขึ้น 5,000 หยวน/ตัน และทรายชั้นนอกอยู่ที่ 19,000-25,000 หยวน/ตัน โดยราคายังคงคงที่ชั่วคราว ในช่วงต้นสัปดาห์ บริษัททรายชั้นนำในประเทศได้เพิ่มราคาที่เสนอขาย โดยราคาทรายชั้นในและชั้นกลางเพิ่มขึ้น 5,000 หยวน/ตัน หลังจากการเพิ่มราคา การตอบสนองของตลาดอยู่ในระดับปานกลาง เมื่อเร็วๆ นี้ การจัดหาสินแร่กึ่งสำเร็จรูปนำเข้าเพิ่มขึ้น ประกอบกับการนำบางส่วนมาใช้แทนที่เร่งขึ้น ส่งผลให้บริษัทเบ้าหลอมส่วนใหญ่ยังคงอยู่ในโหมดรอดู โดยมีความเต็มใจในการซื้อที่ต่ำ การซื้อในอนาคตคาดว่าจะมุ่งเน้นไปที่การเจรจาราคา ในด้านความต้องการ บริษัทเบ้าหลอมมีแผนที่จะเริ่มปิดตัวลงในช่วงวันหยุด ส่งผลให้ความต้องการลดลงในระยะสั้น แม้ว่าตารางการผลิตเวเฟอร์จะเพิ่มขึ้นเมื่อเร็วๆ นี้ แต่บริษัทเบ้าหลอมส่วนใหญ่ขายสินค้าคงคลัง โดยมีความเต็มใจในการเพิ่มอัตราการดำเนินงานที่จำกัด สำหรับการคาดการณ์ราคา ราคาที่เสนอขายของทรายควอตซ์ในประเทศคาดว่าจะเพิ่มขึ้นพร้อมกับความต้องการที่เพิ่มขึ้นและอุปทานที่ลดลง อย่างไรก็ตาม ราคาซื้อขายมีแนวโน้มที่จะคงที่เนื่องจากระดับสินค้าคงคลังที่สูง

แผ่นหลัง PV: สัปดาห์นี้ ราคาตลาดของแผ่นหลัง PV ยังคงคงที่ในระดับต่ำ ราคาของแผ่นหลัง CPC สีขาวที่เคลือบฟลูออรีนสองชั้นอยู่ที่ประมาณ 4.8-5.3 หยวน/ตร.ม. และแผ่นหลัง CPC ใสที่เคลือบฟลูออรีนสองชั้นอยู่ที่ประมาณ 11.3-12.3 หยวน/ตร.ม. เมื่อใกล้ถึงตรุษจีน ความต้องการตลาดแผ่นหลังในเดือนมกราคมโดยรวมอ่อนแอมาก ในด้านหนึ่ง ความต้องการโมดูลปลายน้ำซบเซามากเมื่อใกล้วันหยุด ในอีกด้านหนึ่ง ด้วยการหดตัวอย่างต่อเนื่องของตลาดกระจกชั้นเดียว ความต้องการตลาดแผ่นหลังยังคงลดลง ตามความคิดเห็นจากบริษัทต่างๆ คำสั่งซื้อในตลาดแผ่นหลังเดือนมกราคมคาดว่าจะลดลง โดยมีเพียงสายการผลิตในต่างประเทศบางส่วนที่รายงานการฟื้นตัวของคำสั่งซื้อเล็กน้อยเนื่องจากการสะสมสินค้าก่อนวันหยุดในต่างประเทศแบบดั้งเดิม ผู้ผลิตแผ่นหลังในประเทศรายอื่นรายงานว่าคำสั่งซื้อลดลง โดยบางบริษัทคาดว่าตารางการผลิตจะลดลงต่ำกว่า 1 ล้าน ตร.ม.

ปัจจุบัน อัตราการดำเนินงานของตลาดแผ่นหลังในประเทศในเดือนมกราคมคาดว่าจะลดลงต่ำกว่า 10% โดยอยู่ที่ประมาณ 8% สะท้อนถึงการดำเนินงานของอุตสาหกรรมที่ซบเซามาก นอกจากนี้ ผู้ผลิตโมดูลบางรายได้ระบุแผนที่จะยุติกำลังการผลิตโมดูลกระจกชั้นเดียวในปี 2025 ซึ่งบ่งชี้ว่าความต้องการตลาดแผ่นหลังจะลดลงต่อไป แนวโน้มของอุตสาหกรรมยังคงมืดมน

อินเวอร์เตอร์: สัปดาห์นี้ ช่วงราคาของอินเวอร์เตอร์มีดังนี้: 20kW อยู่ที่ 0.12-0.16 หยวน/W, 50kW อยู่ที่ 0.11-0.15 หยวน/W, 110kW อยู่ที่ 0.1-0.14 หยวน/W และ 320kW อยู่ที่ 0.09-0.11 หยวน/W ในด้านอุปทาน การผลิตยังคงคงที่และเพียงพอ ในขณะที่ความรู้สึกโดยรวมของความต้องการอยู่ในระดับปานกลาง โดยรุ่นสตริงกำลังสูงและรุ่นรวมศูนย์มีการจัดส่งที่สูงขึ้น

》ดูฐานข้อมูลห่วงโซ่อุตสาหกรรม PV ของ SMM