ตารางวันหยุดตรุษจีนปี 2025 ได้รับการเผยแพร่แล้ว ยกเว้นผู้ผลิตแบตเตอรี่ที่หยุดการผลิต ฐานการผลิตแบตเตอรี่ส่วนใหญ่มีแผนหมุนเวียนกะในช่วงวันหยุด โดยสายการผลิตยังคงดำเนินการต่อเนื่องโดยไม่หยุดทำงาน ผู้ผลิตแบตเตอรี่บางรายจะหยุดการผลิตเป็นเวลา 3 สัปดาห์เพื่อซ่อมแซม บำรุงรักษา และอัปเกรดสายการผลิตในช่วงวันหยุด แต่ผลกระทบต่ออุปทานโดยรวมค่อนข้างน้อย ผลกระทบที่สำคัญกว่ามาจากแผนลดการผลิตของบริษัทแบตเตอรี่แบบกึ่งบูรณาการและบูรณาการชั้นนำ ในเดือนมกราคม 2025 การลดการผลิตแบตเตอรี่มีจำนวน 7.36 GW โดยสามบริษัทชั้นนำคิดเป็นเกือบ 80% ของการลดลง

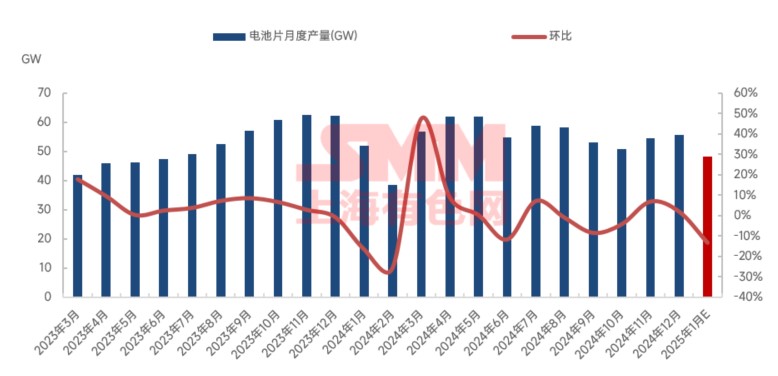

ตามการสำรวจของ SMM การผลิตเซลล์แสงอาทิตย์ที่วางแผนไว้ในเดือนมกราคม 2025 อยู่ที่ 48.13 GW รวมถึงเซลล์ชนิด P-type 3.42 GW และเซลล์ชนิด N-type 44.74 GW ลดลง 13.3% เมื่อเทียบกับเดือนก่อนหน้า การลดลงของการผลิตในเดือนมกราคมเกิดจากวันหยุดตรุษจีนเป็นหลัก ประกอบกับปัญหาขาดแคลนแรงงานและข้อจำกัดด้านโลจิสติกส์ ส่งผลให้ความต้องการทั้งต้นน้ำและปลายน้ำลดลง

ในบรรดา 60 บริษัทที่มีการผลิตขนาดใหญ่ในเดือนมกราคม มี 13 บริษัทที่ยังคงอยู่ในสถานะหยุดการผลิต ในช่วงเดือนธันวาคม 2024 ถึงมกราคม 2025 มี 1-2 บริษัทที่กลับมาผลิตหลังจากหยุดการผลิต และคาดว่าจะมีผู้ผลิตแบตเตอรี่ 1-2 รายกลับมาผลิตหลังตรุษจีน การผลิตแบตเตอรี่ในเดือนกุมภาพันธ์ 2025 คาดว่าจะคงที่เป็นส่วนใหญ่

ตามประเภทผู้ผลิต ตารางการผลิตในเดือนมกราคมสำหรับผู้ผลิตแบบบูรณาการและกึ่งบูรณาการรวม 34.06 GW รวมถึงเซลล์ชนิด P-type 2.12 GW และเซลล์ชนิด N-type 31.93 GW ลดลง 15.69% เมื่อเทียบกับเดือนก่อนหน้า ผู้ผลิตแบตเตอรี่เฉพาะทางมีกำหนดการผลิต 14.07 GW รวมถึงเซลล์ชนิด P-type 1.30 GW และเซลล์ชนิด N-type 12.7 GW ลดลง 6.94% เมื่อเทียบกับเดือนก่อนหน้า

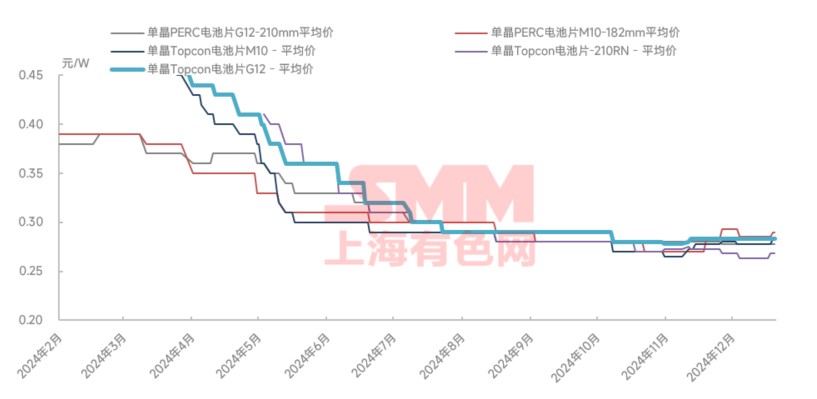

ตามประเภทเทคโนโลยี การผลิตเซลล์ PERC ในประเทศในเดือนมกราคมลดลง 15.57% การผลิตเซลล์ Topcon ลดลง 14.35% การผลิตเซลล์ HJT ลดลง 11.36% ในขณะที่การผลิตเซลล์ BC คงที่เป็นส่วนใหญ่

ตามขนาด การลดการผลิตเซลล์ PERC ส่วนใหญ่อยู่ในขนาด 182 โดยขนาดอื่นๆ ของ PERC ได้หยุดการผลิตไปแล้ว การลดการผลิตเซลล์ Topcon ส่วนใหญ่อยู่ในขนาด 210R และขนาดที่ไม่ใช่กระแสหลักอื่นๆ (ขนาดเฉพาะของผู้ผลิตแบบบูรณาการถูกยกเลิกไปทีละน้อย) เซลล์ขนาด 183 มีการลดการผลิตเล็กน้อย ในขณะที่การผลิตเซลล์ 210N เพิ่มขึ้นสวนทาง เซลล์ HJT ส่วนใหญ่อยู่ในขนาด 210 แบบครึ่งตัด

เป็นที่ทราบกันดีว่าตลาดเซลล์แสงอาทิตย์ล่าสุดมีแนวโน้มเพิ่มขึ้น โดยราคาสูงขึ้น ส่วนหนึ่งเกิดจากราคาซิลิคอนเวเฟอร์ที่เพิ่มขึ้นซึ่งสนับสนุนต้นทุน และอีกส่วนหนึ่งได้รับอิทธิพลจากความเชื่อมั่นในตลาด ในเดือนธันวาคม ความรู้สึกของการควบคุมตนเองในอุตสาหกรรมเพิ่มขึ้น ราคาชิ้นส่วนเพิ่มขึ้น และผู้ผลิตเริ่มแผนลดการผลิตโดยสมัครใจ จัดการสินค้าคงคลังในด้านอุปทานได้อย่างมีประสิทธิภาพ ในปี 2025 ผู้ผลิตแบตเตอรี่ชั้นนำเป็นผู้นำในการลดการผลิตและขึ้นราคา โดยคำสั่งซื้อแสดงสัญญาณของการกระจายไปยังที่อื่น ผู้ผลิตแบตเตอรี่ชั้นหนึ่งและชั้นสองรายอื่นๆ มีความต้องการเพียงพอ ร่วมกันหลีกเลี่ยงการลดราคา และราคาของเซลล์แสงอาทิตย์ทุกประเภทเพิ่มขึ้น ในช่วงปลายเดือนธันวาคมและต้นเดือนมกราคม ผู้ผลิตชิ้นส่วนปลายน้ำได้กักตุนแบตเตอรี่ สนับสนุนความต้องการเซลล์แสงอาทิตย์เพิ่มเติม

เราคาดว่าความเป็นไปได้ของการลดการผลิตเซลล์แสงอาทิตย์ในเดือนกุมภาพันธ์ 2025 จะค่อนข้างต่ำ โดยระดับการผลิตมีแนวโน้มคงที่เป็นส่วนใหญ่ ในด้านราคา คาดว่าจะมีการสนับสนุนต้นทุนที่แข็งแกร่ง แม้ว่าจะไม่มีการเพิ่มความต้องการในเดือนกุมภาพันธ์ แต่การสนับสนุนต้นทุนที่แข็งแกร่งสำหรับแบตเตอรี่บ่งชี้ว่าราคาอาจคงที่พร้อมแนวโน้มเพิ่มขึ้น