Новости SMM от 27 января 2026 года:

В 2025 году SMM ожидает, что мировое производство вторичного рафинированного свинца превысит 8,3 млн тонн, что составит 66% от общего объема мирового предложения рафинированного свинца. В глобальном масштабе вторичный свинец превзошел первичный в качестве основного источника поставок, что является наиболее значимой структурной особенностью мировой свинцовой промышленности.

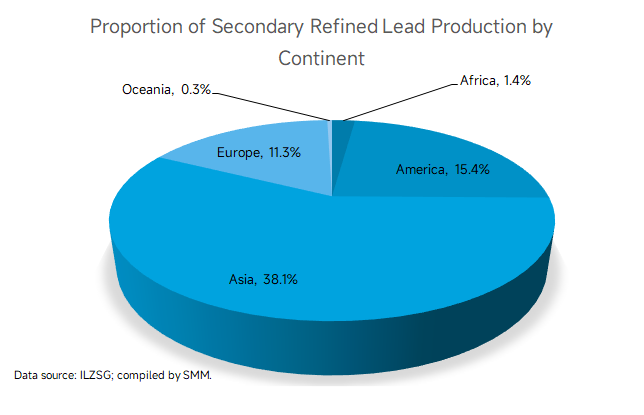

Согласно данным ILZSG, мировое производство вторичного рафинированного свинца в основном сосредоточено в Азии, Америке и Европе.

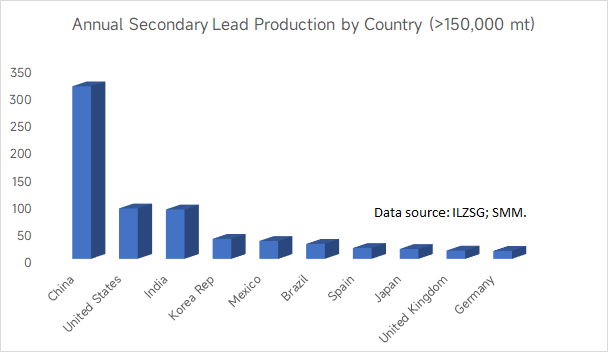

Десять стран имеют годовое производство вторичного рафинированного свинца свыше 150 тыс. тонн, причем Китай, США и Индия занимают первые три места.

В мире около 21 страны имеют мощности по производству как первичного, так и вторичного свинца, причем в 17 из них производство вторичного свинца выше, чем первичного. Примечательно, что Китай вышел из группы стран, где производство вторичного свинца превышает производство первичного. Это связано с серьезным перепроизводством в секторе вторичного свинца Китая, что привело к значительным убыткам в отрасли и снизило производственный энтузиазм плавильных предприятий.

На этом фоне в последние годы китайские плавильщики вторичного свинца постепенно перемещаются в Юго-Восточную Азию, причем такие страны, как Малайзия, Таиланд, Пакистан и Филиппины, являются более популярными из-за низких затрат на рабочую силу и сырье. По данным SMM, по мере того как китайские предприятия по производству вторичного свинца непрерывно выходят на рынок Юго-Восточной Азии, операционная прибыль местных компаний постепенно оказывается под давлением. Местные власти ввели нормативные акты в таких областях, как охрана окружающей среды и налоги, что сделало операционную среду для китайских предприятий по производству вторичного свинца менее благоприятной, чем изначально. Кроме того, некоторые страны Западной Азии обладают преимуществами в сырье благодаря высокому уровню автомобилизации, сильному спросу на резервные источники питания для телекоммуникационных базовых станций и быстрому росту проектов «солнечная энергия плюс СХЭ». В этих регионах также созданы хорошо развитые сети утилизации отработанных аккумуляторов. Хотя возможности существуют, такие проблемы, как «нестабильная безопасность и финансовая изоляция», сохраняются. Однако в краткосрочной перспективе Азия сохранит свое абсолютное доминирование в мировом производстве вторичного свинца.

С глобальной точки зрения SMM ожидает, что Африка станет основным регионом, привлекающим инвестиции в свинцовую плавку в будущем. В сентябре 2024 года в Пекине состоялись Пекинский саммит Форума по китайско-африканскому сотрудничеству (ФКС) и Девятая министерская конференция. На встрече было подчеркнуто одностороннее поддержание Китаем ключевых инициатив в Африке в течение следующих трех лет. К ним относятся предоставление режима нулевых пошлин на 100% товарных категорий для наименее развитых стран, имеющих дипломатические отношения с Китаем, поддержка развития местных производственно-сбытовых цепочек, производственных мощностей и глубокой переработки критически важных полезных ископаемых в Африке, создание пяти региональных центров роста промышленного сотрудничества Китая и Африки, а также строительство вспомогательной инфраструктуры для 10 промышленных парков. Эти меры благоприятны для выплавки и торговли свинцом. Африка с высокой вероятностью станет самым быстрорастущим развивающимся рынком с значительным потенциалом увеличения доли вторичного производства свинца.

Как Европа, так и Америка прошли эволюцию в области вторичной выплавки свинца — от простой переработки на ранних этапах до современной промышленной обработки, охватывающей приблизительно 470–500 лет. Они сформировали высокоинтегрированные системы от переработки до повторного производства. Такие факторы, как олигополия, высокие затраты на рабочую силу и строгие экологические стандарты, делают эти регионы менее подходящими для новых участников.

Развитие вторичного свинца в Океании охватывает около 50 лет. Из-за редкого распределения населения и городов размер рынка относительно ограничен. Кроме того, высокие логистические расходы затрудняют сбор отработанных свинцово-кислотных аккумуляторов. Высокие затраты на рабочую силу и охрану окружающей среды в Океании также неблагоприятны для развития предприятий по вторичной выплавке свинца.

В целом, глобальные мощности по производству вторичного свинца в настоящее время сконцентрированы в Азии. В будущем Африка обладает значительным потенциалом роста в отрасли вторичного свинца. Доли Европы и Америки в этой отрасли, как ожидается, будут steadily снижаться, в то время как доля Океании в краткосрочной перспективе останется относительно стабильной, с ограниченным потенциалом для будущего развития.