В 2025 году мировая сталелитейная промышленность претерпела глубокую децентрализацию. По последним данным Всемирной ассоциации стали (WSA), мировое производство сырой стали в 2025 году достигло 1,85 млрд тонн, что на 2% меньше по сравнению с предыдущим годом. На фоне общего сокращения центр отрасли ускорил смещение на юг — в сторону развивающихся рынков, таких как Индия, Ближний Восток и Юго-Восточная Азия. В то же время традиционные производители, включая США, Германию и Японию, показали неоднозначные результаты под двойным давлением растущих затрат и структурной трансформации, что ознаменовало начало нового цикла, движимого внутренним спросом за рубежом.

Источник: WorldSteel

Источник: WorldSteel

Макроперспектива: Кто растёт, а кто сокращается?

В 2025 году мировая сталелитейная отрасль претерпела тихую, но значительную перестройку. В то время как спрос в некоторых частях Азии оставался устойчивым благодаря оживлению рынка, традиционные рынки Европы и Северной Америки в целом столкнулись с застоем. Одновременно развивающиеся экономики демонстрировали высокую активность, значительно опережая стабильные, но медленно растущие зрелые рынки.

Двигатели роста: Индия, Турция и Ближний Восток

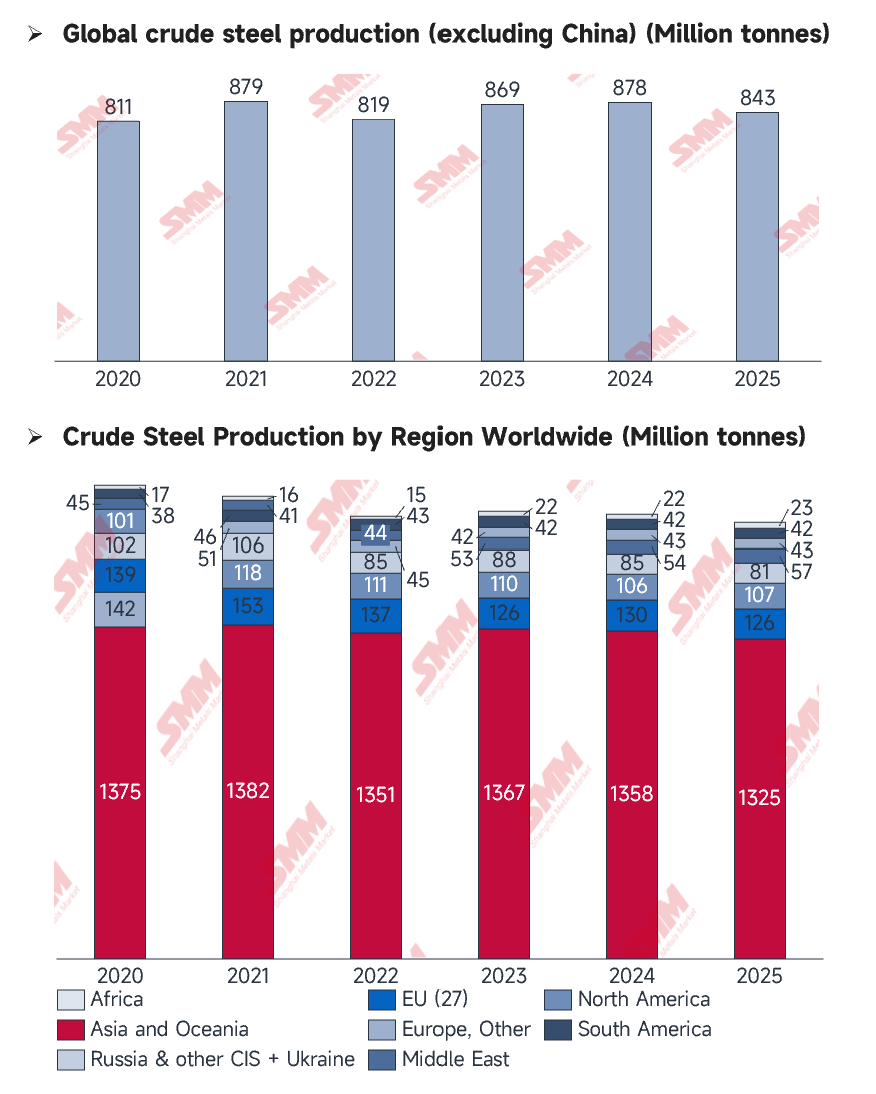

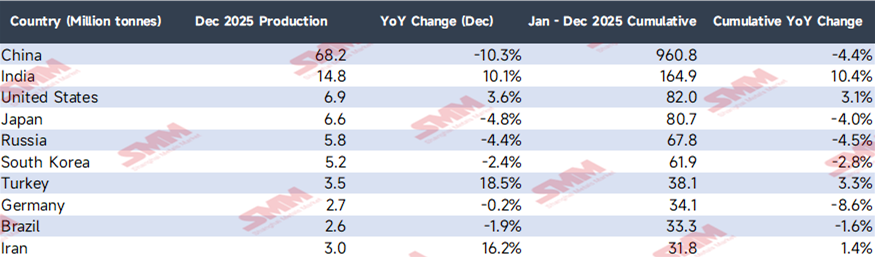

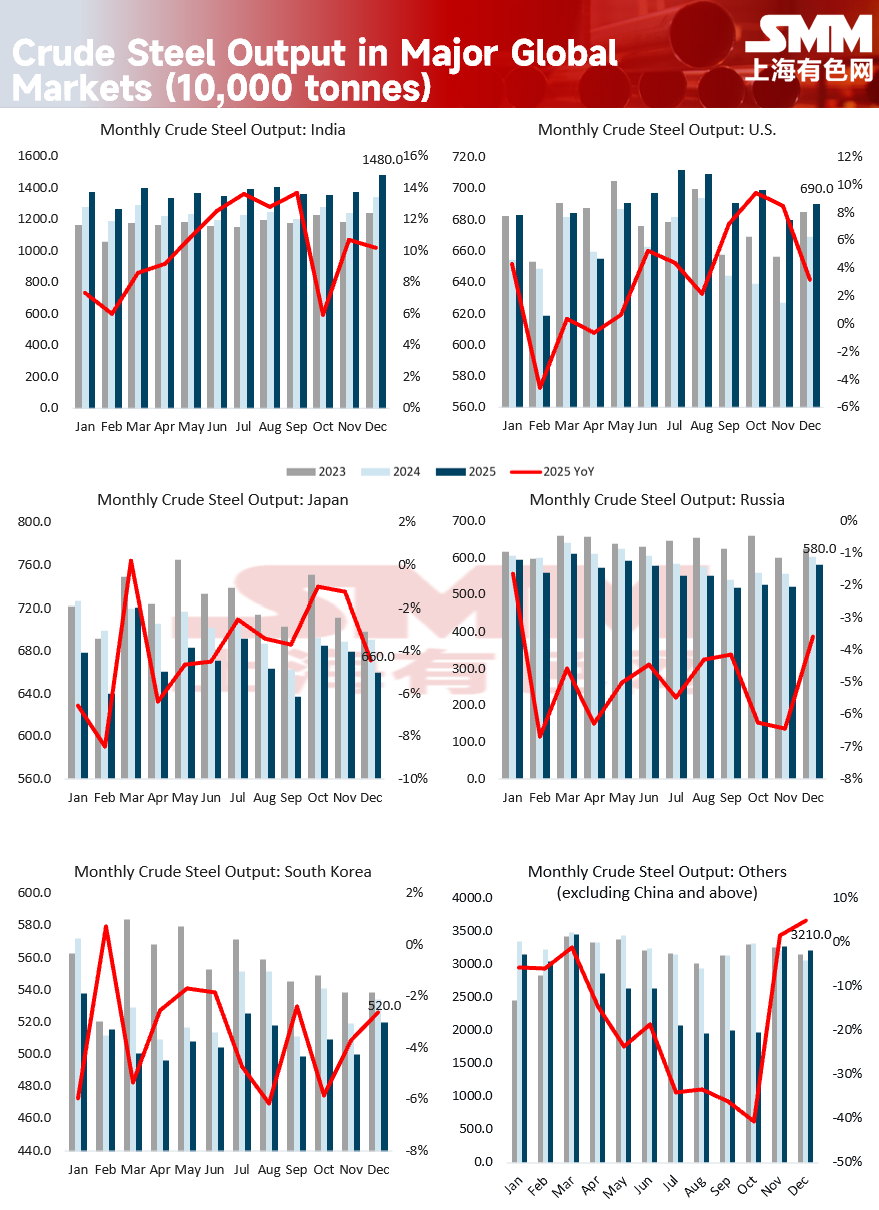

- Индия: В 2025 году производство сырой стали в Индии достигло 164,9 млн тонн, резко увеличившись на 10,4%, что прочно закрепило за ней позицию второго по величине производителя стали в мире. Этот рост был в основном обусловлен государственной Национальной инфраструктурной программой стоимостью 1,4 трлн долларов и схемой доступного жилья «PMAY».

- Турция: Годовое производство достигло 38,1 млн тонн, увеличившись на 3,3%. Благодаря масштабным восстановительным работам после землетрясения 2023 года и усилению экспортной конкурентоспособности из-за девальвации лиры Турция стала одним из выдающихся «тёмных лошадок» года.

- Ближний Восток: Региональное производство выросло на 4,3% в годовом выражении. В частности, Саудовская Аравия (+12,3%) и Иран (+1,4%) использовали дивиденды от экспорта энергии для ускорения внутренней индустриализации.

Традиционные гиганты в кризисе: Германия и зрелые рынки Восточной Азии

- Германия: Производство резко упало на 8,6%, что отразило серьёзное влияние высоких затрат на энергию и болезненный переход автомобильной промышленности к электрификации.

- Япония и Южная Корея: производство сократилось на 4,0% и 2,8% соответственно. Постоянная нехватка рабочей силы затрудняла реализацию внутренних строительных проектов, а их автомобильный экспорт сталкивался с жесткой глобальной конкуренцией со стороны китайских брендов электромобилей (EV).

Источник: WorldSteel

Источник: WorldSteel

Фокус декабря: «Огонь и лед» на зарубежных рынках

В декабре 2025 года мировое производство сократилось до 139,6 млн тонн, что на 3,7% меньше по сравнению с аналогичным периодом прошлого года. Если не учитывать масштабное двузначное падение в Китае, показатели зарубежных регионов демонстрировали яркие контрасты:

- Финишный рывок Турции в конце года: производство в декабре выросло на 18,5% по сравнению с аналогичным периодом прошлого года. Этому способствовало активное сезонное пополнение запасов со стороны европейских покупателей, которые столкнулись с рекордно низкими запасами, а также конец года ознаменовался ускорением темпов внутренних реконструкционных проектов.

- Отскок ЕС от «гонки за CBAM»: производство в ЕС неожиданно выросло на 3,9% в декабре, достигнув 9,9 млн тонн. Поскольку Механизм регулирования углеродной границы (CBAM) должен вступить в полную силу в 2026 году, местные сталелитейные заводы перезапустили доменные печи для увеличения внутренних поставок, ожидая, что будущий импорт может быть ограничен из-за неопределенности углеродных затрат.

- «Дивиденды IRA» в США: производство в декабре выросло на 3,6%. Несмотря на давление высоких процентных ставок, Закон о сокращении инфляции (IRA) продолжал стимулировать инвестиции в инфраструктуру чистой энергии и центры обработки данных, обеспечивая стабильный спрос на внутренние стальные заказы.

Источник: WorldSteel

Глубокий анализ: ключевые переменные, влияющие на производство

-

Структурный сдвиг спроса: от недвижимости к машинам: мировой спрос на сталь смещается от традиционной недвижимости к производству и высокотехнологичной энергетической инфраструктуре. В Индии и Юго-Восточной Азии основными драйверами остаются урбанизация и развитие транспортных сетей. В США и Европе переход к зеленой энергии (например, ветроэнергетика и цепочки поставок EV) стал основной опорой для производства высококачественного плоского проката.

-

Политические игры и торговые барьеры: 2025 год ознаменовался волной протекционистских мер. США восстановили 25%-ные тарифы по статье 232, а ЕС ужесточил защитные квоты. Эти региональные политики самообеспечения заставили мировых сталелитейщиков корректировать производственные графики в зависимости от уровня защиты в их соответствующих торговых блоках.

-

Ограничения по труду и энергии: Сокращение производства в Японии и Германии в основном было вызвано фундаментальными проблемами выживания. В Японии хроническая нехватка рабочей силы серьезно задерживала поставки в строительстве, тогда как в Германии чрезмерно высокие цены на электроэнергию поставили производителей электродуговых печей (ЭДП) в неконкурентное положение по сравнению с rivals с emerging markets.

Источник: WorldSteel

Источник: WorldSteel

Китай вступает в «эпоху сокращения», пока мир ищет новый баланс

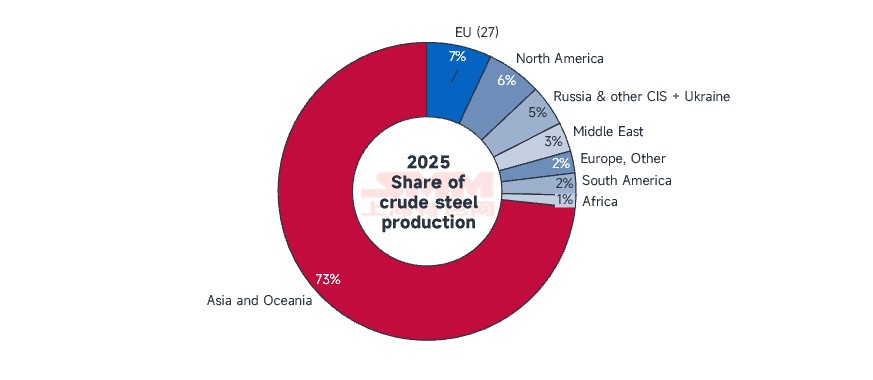

Хотя Китай остается крупнейшим в мире производителем, 2025 год ознаменовал его формальный выход из эпохи 1 миллиарда тонн, при этом годовой объем производства составил 960,8 миллиона тонн — снижение на 4,4%. Коллапс внутреннего рынка недвижимости вынудил сталелитейную промышленность Китая вступить в период стратегического сокращения и структурной оптимизации.

Этот переход свидетельствует о том, что двигатель роста мирового сталелитейного рынка фундаментально сместился с Китая на emerging hubs, такие как Индия и Ближний Восток. Будущая конкуренция больше не будет определяться исключительно тоннажем, а сложным взаимодействием квот на выбросы углерода, стоимости зеленой энергии и устойчивости регионализированных цепочек поставок.