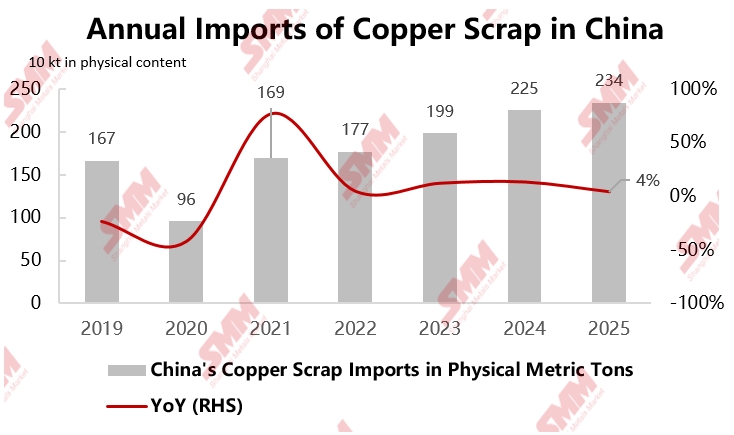

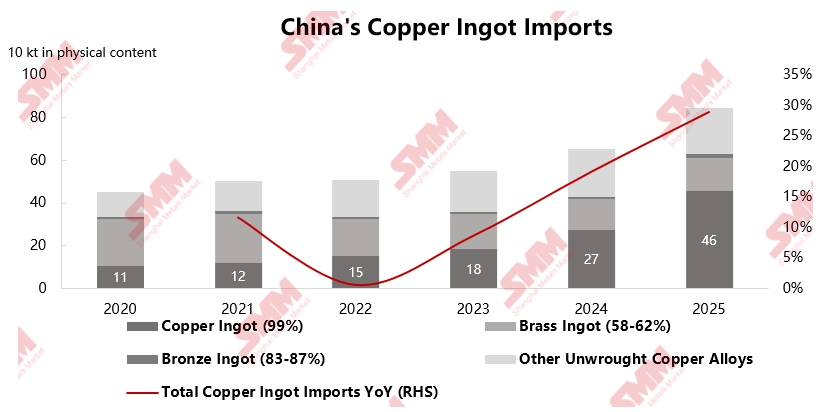

По данным SMM, импорт медного лома в Китае в 2025 году достиг 2,34 млн тонн в физическом объёме, что на 4,1% больше, чем годом ранее. Среди импорта медных слитков особенно выделились поставки слитков, достигшие 459 тыс. тонн в физическом объёме — рост на 67,6% в годовом исчислении. На фоне расширения внутренних мощностей по производству катодной меди и сохраняющейся напряжённости с поставками медного концентрата медный лом стал незаменимым сырьевым дополнением для металлургического сектора. Из-за ограниченного роста внутреннего предложения как перерабатывающая, так и металлургическая отрасли имеют жёсткий спрос на зарубежное сырьё.

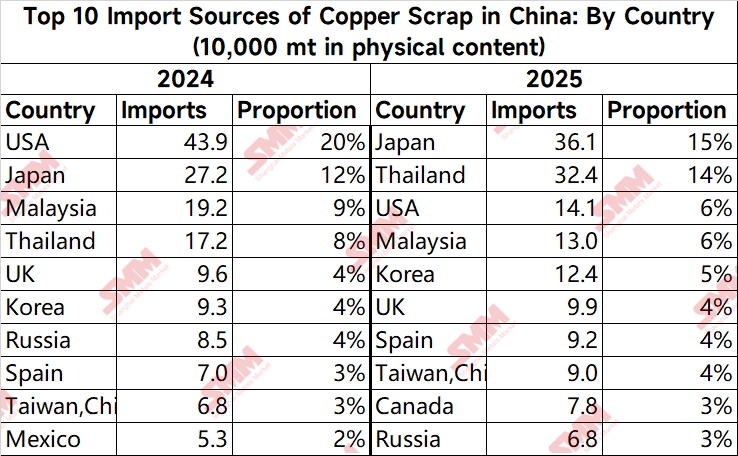

С точки зрения источников импорта медного лома ситуация значительно изменилась в 2025 году по сравнению с 2024 годом. Япония обогнала США и стала крупнейшим поставщиком медного лома в Китай с импортом в 361,3 тыс. тонн в физическом объёме. Объём импорта из Таиланда также превысил показатели Малайзии, достигнув 324,3 тыс. тонн в физическом объёме. В то же время в Малайзии внутренние операции по демонтажу и выплавке сократились из-за беспрецедентно строгих новых правил импорта медного лома, введённых таможенными органами с 2025 года, которые ужесточили борьбу с твёрдыми отходами и изолированными проводами и кабелями. Это привело к массовому переводу промышленной активности в Таиланд, в результате чего импорт Китая из Малайзии упал на 32% в годовом исчислении до 129,6 тыс. тонн в физическом объёме. Что касается США, то под влиянием эскалации торговых трений между Китаем и США после мая 2025 года Китай ввёл дополнительную 10% импортную пошлину на американские товары, что вынудило многих трейдеров отказаться от прямых закупок на рынке США и вместо этого развивать источники в Юго-Восточной Азии, Японии и Южной Корее.

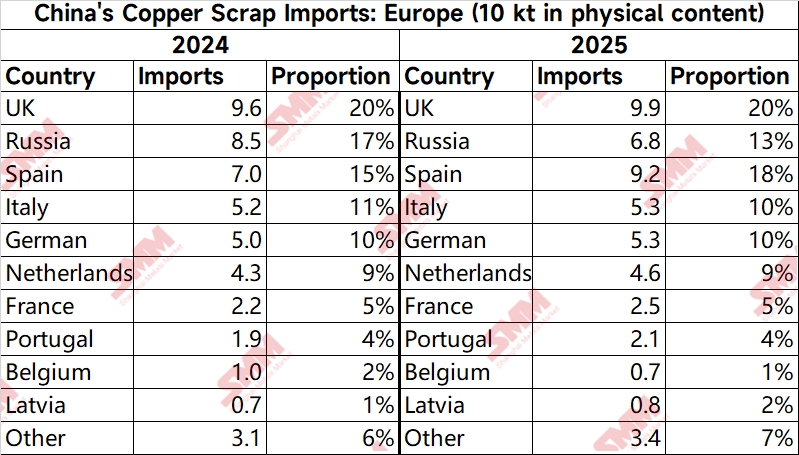

Однако на европейском рынке сохраняются неопределённости. Европейский союз предлагает установить пороги для экспорта «критического вторичного сырья» (такого как медный и алюминиевый лом) в страны, не входящие в ОЭСР, начиная с 2027 года, отдавая приоритет внутренним потребностям в переработке и потенциально вводя экспортные квоты. В результате экспорт медного лома из Европы, как ожидается, сократится в будущем.

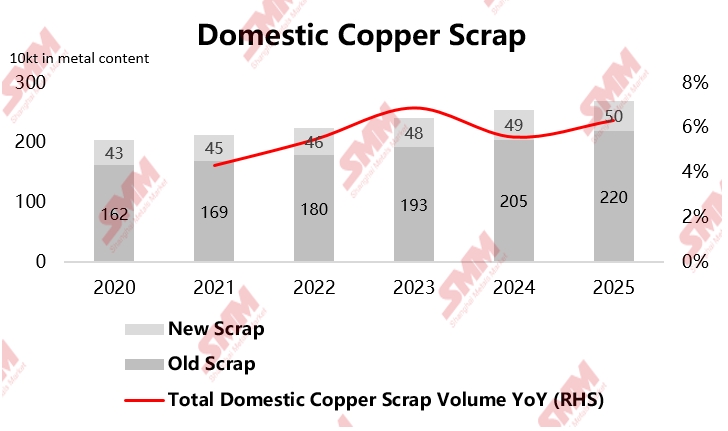

На внутреннем рынке, с точки зрения предложения, под влиянием политики субсидирования бытовой техники и программ утилизации транспортных средств, а также высоких цен на медь, большое количество отработавших продуктов ускоренно поступало в систему переработки. В 2025 году объем внутреннего производства лома старого составил 2,202 млн тонн в пересчете на металл, тогда как производство нового лома достигло 500,8 тыс. тонн в пересчете на металл. Объем внутренней переработки демонстрировал стабильный рост, при этом общий объем вторичного медного сырья на внутреннем рынке составил 2,7 млн тонн в пересчете на металл, что на 6% больше по сравнению с предыдущим годом.

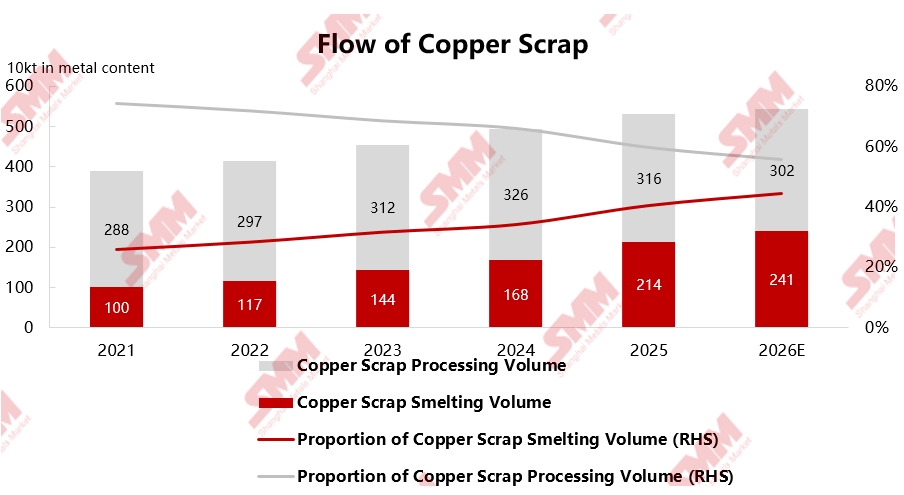

Структура потребления также претерпевает глубокие изменения: доля медного лома, направляемого на переплавку, продолжает увеличиваться. По статистике SMM, объем выплавки вторичной меди в Китае в 2025 году достиг 2,14 млн тонн в пересчете на металл, что составило 40,3% от общего потребления; в то время как объем переработки снизился до 3,164 млн тонн в пересчете на металл, или 59,7%. Эти изменения обусловлены в основном двумя факторами: во-первых, стоимость переработки медного концентрата (ТС) длительное время остается низкой или даже отрицательной, что вынуждает плавильные предприятия увеличивать использование анодных плит из лома для снижения затрат; во-вторых, внедрение политики «обратного выставления счетов» и введение «Уведомления № 770», хотя и благоприятствуют стандартизации отраслевых счетов в долгосрочной перспективе, в краткосрочном периоде значительно увеличили налоговую нагрузку на малые и средние предприятия по переработке вторичной меди, что привело к приостановке производства многими компаниями и выжидательной позиции в отношении политики. В результате больше сырья стало поступать на предприятия с долгосрочными контрактами и стабильным производством анодных плит из лома, а также на плавильные мощности.

Таким образом, структура спроса и предложения на медный лом в Китае в 2025 году претерпевает значительные изменения. Под влиянием геополитических факторов и внутренней промышленной политики на рынке наблюдаются новые тенденции: диверсификация источников импорта, усиление внутренней переработки и рост доли спроса со стороны плавильного сектора. Трейдеры активно осваивают новые рынки, такие как Ближний Восток, Индия и Центральная Азия, чтобы снизить зависимость от единых источников поставок. В то же время политика, подобная «обратному выставлению счетов», способствует переходу отрасли от неупорядоченной ценовой конкуренции к конкуренции на основе качества продукции и технологий. С макроэкономической точки зрения, в условиях ожиданий длительного дефицита поставок медной руды стратегическая важность медного лома как ресурса становится все более очевидной. Стимулируемое политикой внутреннее производство постепенно формирует более здоровую «внутреннюю циркуляцию», в то время как прогресс в технологии плавки повысил эффективность переработки сложного медного лома. В совокупности эти достижения обеспечивают надежную поддержку стабильности цепочки поставок катодной меди в Китае.