Отчет SMM от 21 января:

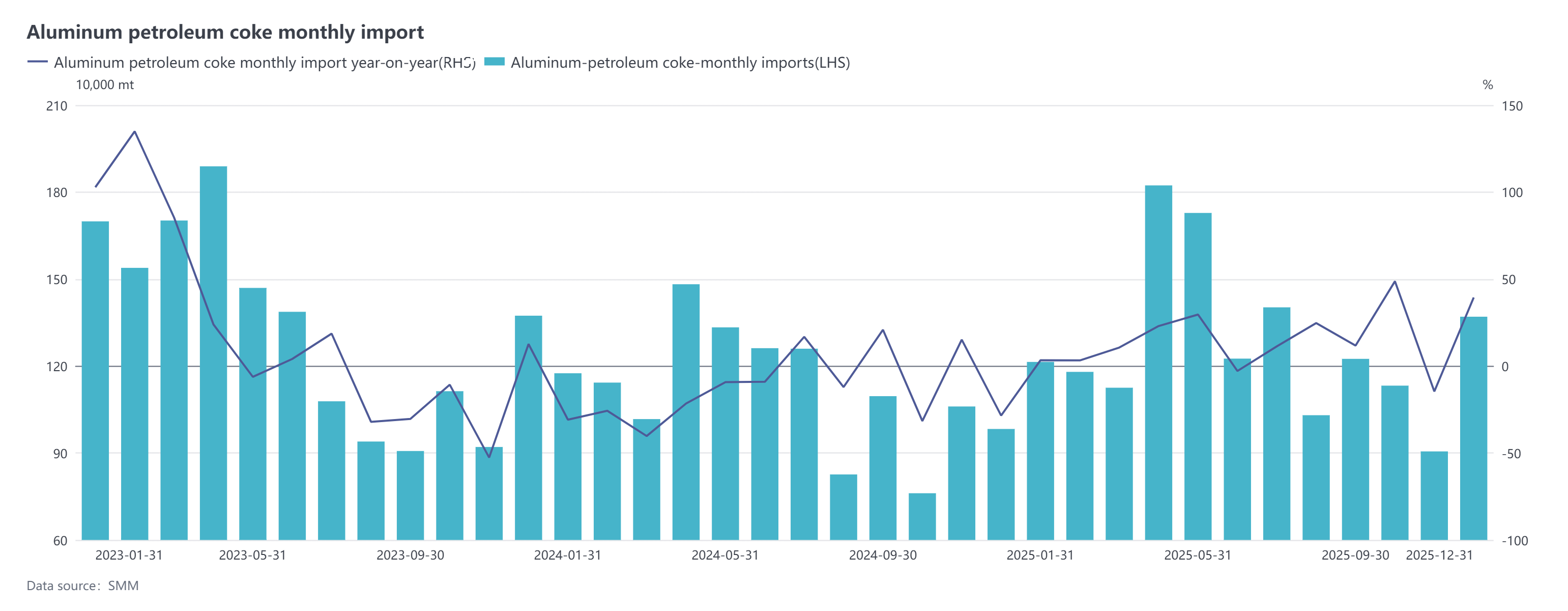

По данным таможни, импорт нефтяного кокса в Китай в декабре 2025 года достиг 1,3702 млн тонн, что на 51,32% больше по сравнению с предыдущим месяцем и на 39,41% больше в годовом исчислении; расчетная импортная цена нефтяного кокса в декабре составила $229,34 за тонну, снизившись на 1,68% в месячном выражении, но выросши на 67,60% в годовом исчислении. Совокупный объем импорта нефтяного кокса в Китай за 2025 год составил приблизительно 15,3618 млн тонн, увеличившись на 14,65% в годовом выражении.

Что касается стран происхождения, основными странами/регионами, из которых Китай импортировал нефтяной кокс в декабре 2025 года, были США, Россия и Саудовская Аравия с объемами импорта (доля импорта) 379 100 тонн (28%), 250 500 тонн (18%) и 184 600 тонн (13%) соответственно.

В плане динамики импортных цен на нефтяной кокс в декабре 2025 года наблюдалась тенденция большего роста, чем снижения. Средняя импортная цена за месяц составила $229,34 за тонну, незначительно снизившись на 1,68% в месячном выражении, но значительно выросши на 67,60% в годовом исчислении, что демонстрирует сильную годовую динамику роста. По странам наиболее заметный рост цен наблюдался у Индонезии, Бельгии и Канады — все выше $66 за тонну, причем импорт из Индонезии показал особенно значительный рост, стимулируя общую восходящую тенденцию импортных цен. В то же время в Аргентине, США и России отмечалось заметное снижение импортных цен на нефтяной кокс, но эти падения были относительно умеренными, все в пределах $40 за тонну, и не оказали существенного влияния на общую тенденцию «больше роста, чем снижения».

В декабре 2025 года импорт нефтяного кокса в Китай показал широкомасштабный рост, став ключевым периодом высоких объемов импорта и пиком года. Основными драйверами были два фактора: с одной стороны, в ноябре 2025 года Китай и США четко заявили о введении 13% пошлины на американский нефтяной кокс сроком на один год, что устранило выжидательные настроения и задержки заказов среди трейдеров. Cost-преимущества импорта высокосернистого губчатого кокса из США стали очевидны, и ранее накопленные заказы были разгружены, поступив в большом количестве в декабре, сформировав ядро месячного прироста импорта. С другой стороны, в преддверии праздника Китайского Нового года отечественные трейдеры и предприятия нижнего передела запустили планы досрочного накопления запасов, дополнительно стимулируя объемы импорта. В то же время рост импорта также привел к одновременному увеличению запасов на внутренних портовых терминалах, сопровождаясь увеличением поставок высокосернистого кокса, что вызвало незначительную коррекцию цен.

В первом квартале 2026 года, по мере постепенного возобновления работы отечественных НПЗ после планового технического обслуживания, ожидается стабильное улучшение со стороны предложения. В сочетании с вводом в эксплуатацию новых установок замедленного коксования в 2026 году, внутреннее производство нефтяного кокса увеличится, сокращая пространство для импортного кокса. В целом, под влиянием сезонных колебаний в период Китайского Нового года, темпов возобновления работы предприятий нижнего передела, ввода новых внутренних мощностей и сохранения тарифной политики между Китаем и США, импорт нефтяного кокса в первом квартале, как ожидается, будет следовать модели «высокий в январе, откат в феврале, восстановление в марте». Общий объем импорта прогнозируется на уровне 3,5–3,7 млн тонн, что практически соответствует показателю за аналогичный период прошлого года. В дальнейшем ход ввода новых установок замедленного коксования, изменения в тарифной политике между Китаем и США и возобновление операций в отраслях нижнего передела станут ключевыми переменными, определяющими фактическую динамику импорта нефтяного кокса в первом квартале и поддержание баланса спроса и предложения, что требует пристального и непрерывного внимания.