SMM, 21 января:

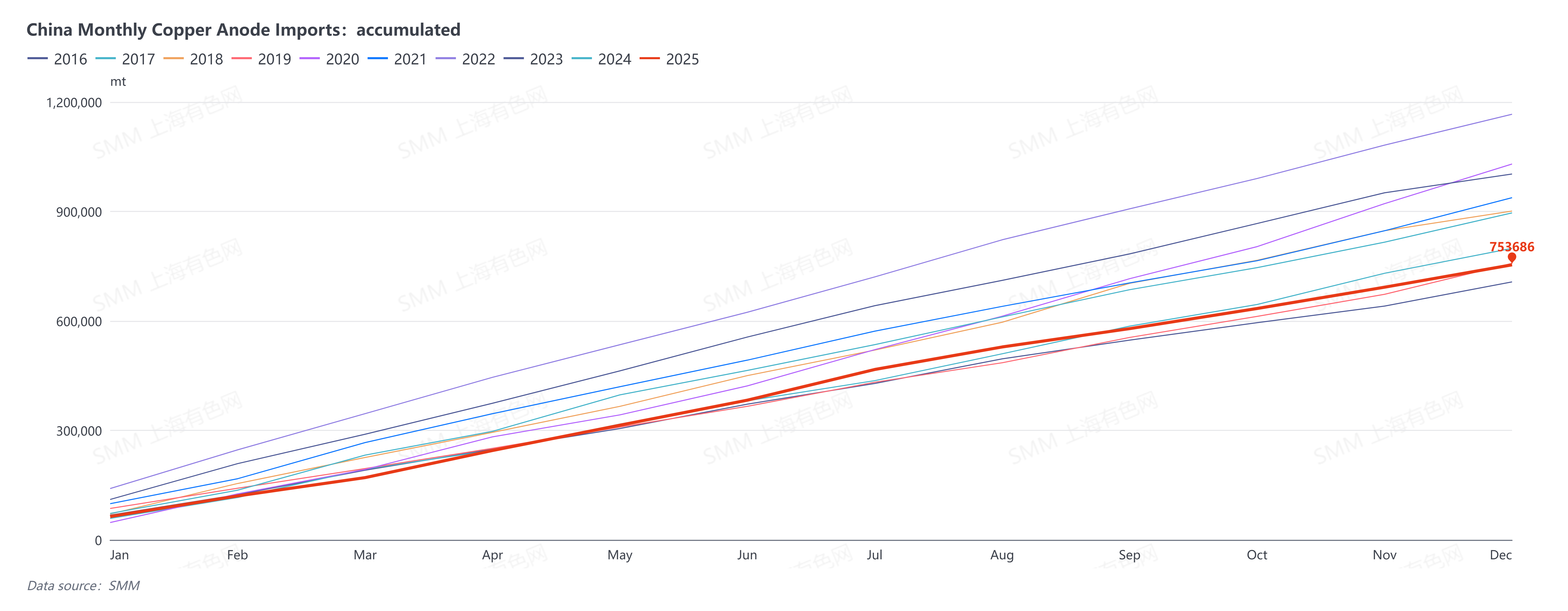

По данным Главного таможенного управления, в декабре 2025 года Китай импортировал 61 300 тонн медных анодов (код ТН ВЭД: 74020000), что на 5,15% больше по сравнению с предыдущим месяцем, но на 23,52% меньше по сравнению с аналогичным периодом прошлого года. Общий объем импорта за январь-декабрь 2025 года достиг 753 700 тонн, снизившись на 15,88% в годовом исчислении.

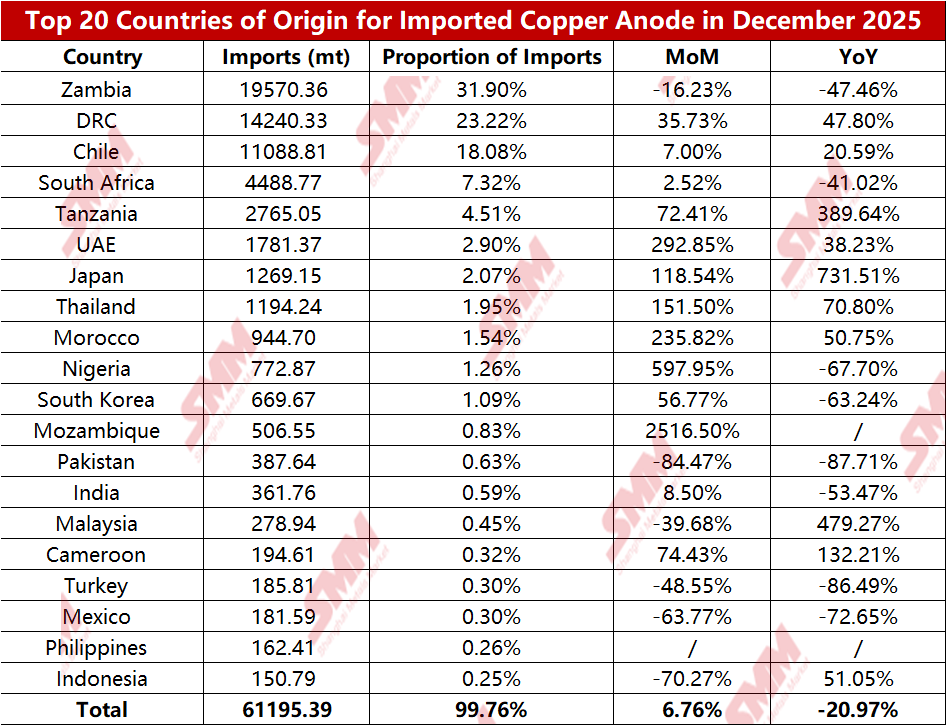

По странам, в декабре 2025 года Китай импортировал 19 600 тонн медных анодов из Замбии, что составило 31,90% от общего объема импорта, снизившись на 16,23% в месячном исчислении и на 47,46% в годовом исчислении. Импорт из ДРК составил 14 200 тонн, или 23,22%, увеличившись на 35,73% по сравнению с предыдущим месяцем и на 47,80% в годовом исчислении. Импорт из Чили составил 11 100 тонн, или 18,08%, увеличившись на 7,00% по сравнению с предыдущим месяцем и на 20,59% в годовом исчислении.

Годовой импорт медных анодов в Китае в 2025 году значительно снизился в годовом исчислении, достигнув самого низкого уровня за 9 лет с 2017 года. Однако эта динамика кажется несоответствующей как росту мощностей по рафинированию меди в Китае, так и ухудшению условий по медному концентрату в 2025 году. По анализу SMM, значительное снижение импорта в 2025 году в основном обусловлено следующими причинами:

1. Сокращение поставок из-за рубежа. Производители медных анодов за рубежом практически не увеличили мощности в 2025 году, а некоторые столкнулись с сокращением производства на фоне ограниченных поставок медного концентрата. Кроме того, арбитражные условия для импорта оставались неблагоприятными в течение длительных периодов, усугубляясь логистическими ограничениями в Африке и политическими факторами за рубежом.

2. Рост спроса за рубежом. Рост мощностей по рафинированию за рубежом опережал рост мощностей по плавке, что перенаправляло часть сырья в другие регионы (например, в Индию).

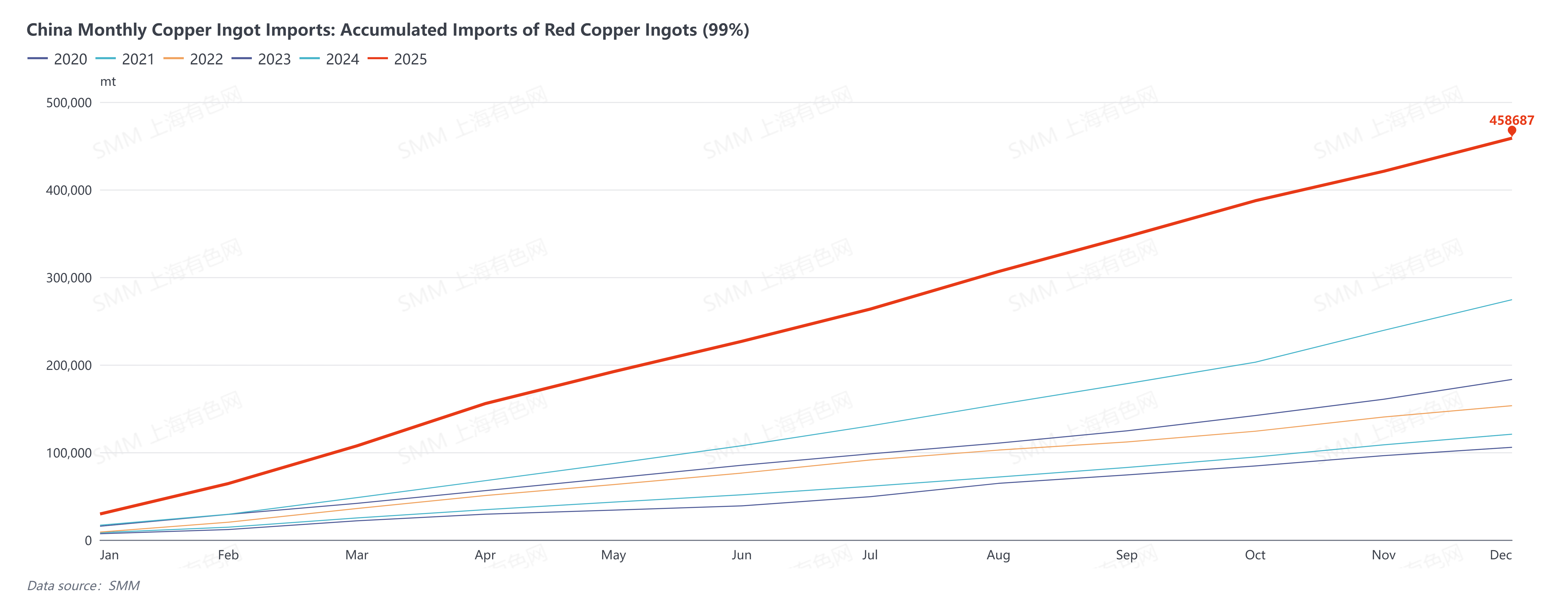

3. Изменение структуры сырьевой базы китайских медеплавильных заводов. Из-за роста цен на медь в 2025 году значительная разница в ценах между первичным металлом и ломом стимулировала постоянный приток вторичной меди в плавку. Медный лом, черновая медь из лома и медные аноды из лома стали ключевыми дополнениями для китайских плавильных предприятий. В то же время импорт медных слитков из лома значительно вырос в 2025 году. В декабре 2025 года Китай импортировал 37 800 тонн медных слитков из лома (слитки из красной/пурпурной меди) (код ТН ВЭД: 74031900), что на 13% больше по сравнению с предыдущим месяцем и на 8% больше в годовом исчислении. Совокупный импорт за январь-декабрь 2025 года достиг 458 700 тонн, увеличившись на 67% в годовом исчислении. Тремя основными странами-поставщиками за январь-декабрь стали Замбия (93 300 тонн), ДРК (70 600 тонн) и Пакистан (67 700 тонн).

Медный плавильный завод Камоа (производственная мощность 500 000 тонн черновой меди в год) в ДРК начал работу в конце 2025 года и, как ожидается, увеличит импорт медных анодов после второго квартала 2026 года. Однако с более широкой точки зрения на медь, краткосрочный дефицит медного концентрата повлияет на мировое производство черновой меди. В результате бенчмарк CIF Китай на черновую медь на 2026 год был установлен на уровне 85 долларов США за тонну, что на 10 долларов ниже показателя 2025 года в 95 долларов за тонну. Это указывает на то, что даже с вводом новых мощностей по производству медных анодов за рубежом в следующем году, ограниченные поставки медной руды повышают рыночные ожидания относительно мирового спроса на медные аноды в 2026 году.