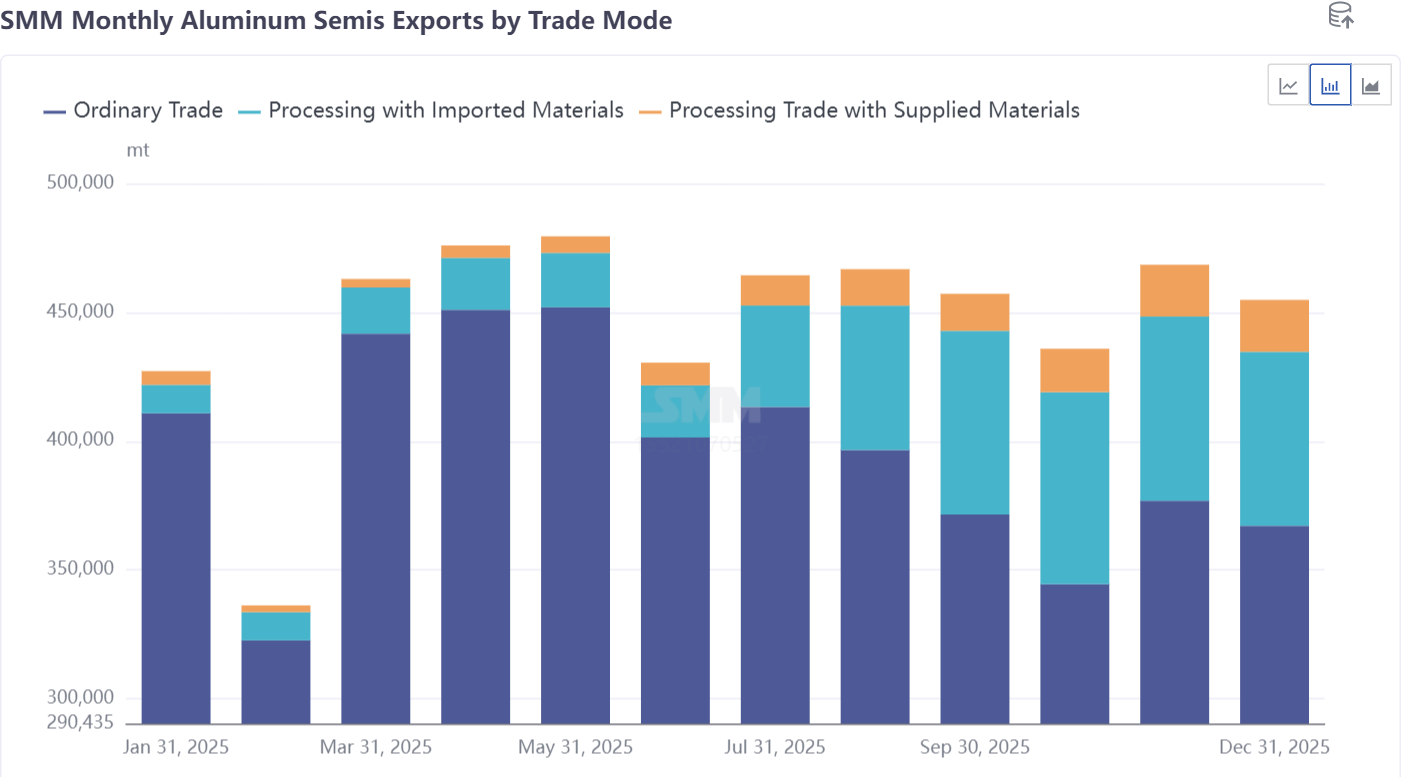

1 декабря 2024 года официально вступили в силу «Объявление о корректировке политики возмещения экспртного налога», ознаменовавшее окончание 13-процентного возмещения экспортного налога на полуфабрикаты из алюминия и меди. Эта корректировка политики не только оказала прямое влияние на традиционную экспортную модель, в которой доминирует обычная торговля, но и незаметно изменила торговую структуру экспорта полуфабрикатов из алюминия в Китае. В 2025 году общий объем экспорта полуфабрикатов из алюминия составил 5,5 млн тонн, что на 750 тыс. тонн меньше по сравнению с аналогичным периодом предыдущего года и соответствует снижению на 12%. Однако под этим общим сокращением ускоряется трансформация торговых моделей — перерабатывающая торговля, в частности перерабатывающая торговля с импортированными материалами, переходит с периферии на центральную сцену, становясь ключевым путем для предприятий в адаптации к изменениям политики и поддержании экспортной конкурентоспособности.

Перерабатывающая торговля — это не одна модель; она в основном делится на перерабатывающую торговлю с поставленными материалами и перерабатывающую торговлю с импортированными материалами. Эти две модели имеют принципиальные различия в распределении прав, обязанностей и выгод и применимы к разным бизнес-сценариям.

Перерабатывающая торговля с поставленными материалами: это типичная модель «чистого перерабатывания по заказу». Иностранный клиент поставляет сырье, а отечественное перерабатывающее предприятие отвечает только за переработку в соответствии с требованиями клиента, взимая фиксированную плату за переработку. Оно не владеет материалами или готовой продукцией и не несет рыночных рисков. Его основные преимущества — практически нулевая занятость капитала и отсутствие рыночного риска, но прибыль относительно невелика. Согласно таможенным данным, объем экспорта в рамках перерабатывающей торговли с поставленными материалами в 2025 году составил около 130 тыс. тонн, что составляет 2,4%, с относительно стабильной долей, выступая в качестве фиксированного звена в цепочках поставок конкретных клиентов.

Перерабатывающая торговля с импортированными материалами: отечественные операционные предприятия используют собственную валюту для импорта сырья, перерабатывают его в готовую продукцию, а затем сами экспортируют эту продукцию. Предприятие владеет материалами и готовой продукцией, получает всю прибыль, но также несет все рыночные риски и риски колебания цен от закупки сырья до продажи готовой продукции. По сравнению с перерабатывающей торговлей с поставленными материалами, перерабатывающая торговля с импортированными материалами предлагает большую операционную автономию и потенциал для получения прибыли. Согласно таможенным данным, объем экспорта в рамках перерабатывающей торговли с импортированными материалами в 2025 году составил 480 тыс. тонн, что составляет 8,7%, став основным двигателем роста перерабатывающей торговли.

По объему экспорта объем экспорта в рамках перерабатывающей торговли с импортированными материалами вырос с примерно 11 тыс. тонн (2,3%) в январе до примерно 74 тыс. тонн (16,6%) в октябре, увеличившись на 63 тыс. тонн за этот период. Более того, когда объем обычной торговли колебался или снижался с сентября по декабрь 2025 года, объем перерабатывающей торговли оставался стабильным, демонстрируя большую устойчивость. Несмотря на то что объем экспорта в рамках обычной торговли за год составил 4,75 млн тонн, сохраняя абсолютно доминирующую долю в 86,3%, его доля постепенно сокращается. Под влиянием политики некоторые заказы, которые ранее осуществлялись в рамках обычной торговли, в частности заказы на чувствительные к стоимости средне- и высококлассные продукты с гибкой цепочкой поставок, ускоренно переходят на перерабатывающую торговлю.

Помимо политического стимула, структура ценовых разниц на внутреннем и зарубежном алюминиевых рынках в 2025 году обеспечила практическую экономическую мотивацию для перерабатывающей торговли. В течение большей части 2025 года маржа прибыли от импорта алюминиевого слитка оставалась глубоко отрицательной, что означает, что импорт алюминиевого слитка через обычную торговлю для внутренних продаж и производства привел бы к значительным убыткам. Напротив, в рамках перерабатывающей торговли с импортированными материалами владение товарами и денежные потоки функционируют в замкнутой системе в долларах США в условиях таможенного склада, при этом как импорт сырья, так и экспорт готовой продукции избегают внутреннего налогооблагаемого рынка, умело обходя эту дилемму.

В краткосрочной перспективе на фоне стабильной экспортной политики и созревания кривых обучения предприятий ожидается дальнейшее увеличение проникновения перерабатывающей торговли. SMM прогнозирует, что доля экспорта в рамках перерабатывающей торговли с импортированными материалами, как ожидается, достигнет 25–30% в 2026 году, при этом больше заказов на продукцию будет перемещаться с обычной торговли на каналы перерабатывающей торговли. Однако в то же время сложные таможенные ручные процессы управления, процессы проверки и требования к соблюдению норм, связанные с перерабатывающей торговлей, предъявляют более высокие стандарты к системам внутреннего контроля рисков предприятий. Международный контроль за правилами происхождения продукции перерабатывающей торговли и потенциальные риски торговых расследований нельзя игнорировать. Ожидается, что эта структурная трансформация экспорта полуфабрикатов из алюминия, возглавляемая перерабатывающей торговлей, будет продолжать углубляться.